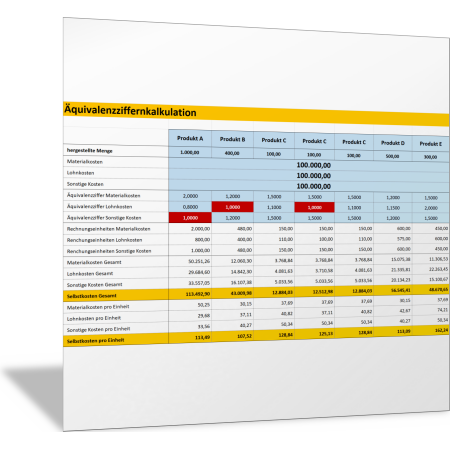

Äquivalenzziffernkalkulation

- das Dokument als Premium-Mitglied herunterladen oder

- ein Dokumentenpaket kaufen, in dem das Dokument enthalten ist (siehe unten).

Für die Berechnung der Stückkosten und der Gesamtkosten des einzelnen Produkts erfassen Sie zunächst:

- die pro Produkt hergestellte Menge (Stückzahl) zum Beispiel pro Jahr

- die gesamten Materialkosten

- die gesamten Personalkosten (Lohnkosten)

- die Summe aller sonstigen Kosten

Dann vergeben Sie für jedes Produkt eine Äquivalenzziffer. Wenn das Produkt durchschnittlich viel Aufwand macht beim Materialverbrauch, Personaleinsatz und beim sonstigen Ressourcenverbrauch, dann erhält das Produkt die Äquivalenzziffer 1 (farblich markiert); das ist das Standardprodukt. Wenn ein Produkt weniger als das Standardprodukt verbraucht, erhält es eine Äquivalenzziffer <1. Wenn es mehr Aufwand verursacht, erhält es eine Äquivalenzziffer >1.

Damit werden dann die Gesamtkosten und die Stückkosten für das einzelne Produkt berechnet. Mit der Vorlage können Sie diese Kosten für bis zu sieben Produkte berechnen; die Vorlage lässt sich leicht für weitere Produkte erweitern.

… mehr laden| Umfang | 1 Tabelle |

| Dateiformat | Microsoft Excel Datei |

| Anforderungen: | Microsoft Excel 2016 |

| Artikel-Nummer | 99.117.04 |