Investitionsrechnung und Methoden zur BewertungBreak-even-Point – Berechnung und Beispiele

- Was ist der Break-even-Point?

- Warum heißt der Break-even-Point auch Gewinnschwelle?

- Wozu berechnet man den Break-even-Point?

- Formel: Break-even-Point berechnen und Gewinnschwelle berechnen

- Wie funktioniert die Break-even-Analyse?

- Beispiele zur Berechnung des Break-even-Points oder der Gewinnschwelle

- Mit Vorlage im Praxisteil

Was ist der Break-even-Point?

Der Break-even-Point wird mithilfe der Break-even-Analyse ermittelt. Das Ziel: Eine Geschäftsidee, ein Produkt oder eine Investition soll wirtschaftlich bewertet werden. Dazu wird ermittelt, unter welchen Bedingungen ein Gewinn erzielt wird.

Die Faktoren, die bei der Berechnung eine Rolle spielen, sind:

- Absatzmenge des Produkts oder der Dienstleistung, die Sie verkaufen wollen oder können

- Preis für ein Produkt oder eine Dienstleistungseinheit

- variable Kosten für ein Produkt oder eine Dienstleistungseinheit

- fixe Kosten, die insgesamt dafür anfallen

Alle diese Faktoren haben Einfluss auf den Gewinn, den Sie am Ende erzielen. Bei der Break-even-Analyse werden jeweils drei davon als gegeben vorausgesetzt. Dann wird für den vierten Faktor der Wert berechnet, bei dem der Gewinn gerade gleich null beträgt. Das ist die Gewinnschwelle oder der Break-even-Point.

Warum heißt der Break-even-Point auch Gewinnschwelle?

Mit Break-even oder Break-even-Point wird der Punkt in einem Absatz-Gewinn-Diagramm bezeichnet, bei dem der Gewinn gerade null ist. Deshalb heißt er auch Gewinnschwelle. Wird weniger verkauft, entsteht ein Verlust. Wird mehr Absatz erzielt, ergibt sich ein Gewinn, der mit dem Absatz steigt.

Entsprechendes gilt am Break-even-Point auch, wenn der Verkaufspreis reduziert oder erhöht wird; oder wenn die fixen oder variablen Kosten erhöht oder reduziert werden.

Wozu berechnet man den Break-even-Point?

Da die variablen und fixen Kosten eines Produkts meistens vorgegeben und zunächst nicht beeinflussbar sind, wird der Break-even für die notwendige Absatzmenge oder für den mindestens zu erzielenden Preis ermittelt. Das Ergebnis ist dann:

- Mindestverkaufsmenge: Anzahl der Produkte oder Dienstleistungseinheiten, die mindestens verkauft werden muss, damit gerade ein Gewinn erzielt und kein Verlust gemacht wird.

- Mindestpreis, der erzielt werden muss, damit gerade ein Gewinn erzielt und kein Verlust gemacht wird.

Um den Break-even-Point zu berechnen, müssen Sie festlegen, auf welchen Zeitraum sich diese Betrachtung bezieht; meistens ist das ein Jahr. Der Break-even-Point kann aber auch für andere Zeiträume ermittelt werden. Wichtig ist, dass Absatzmenge und Fixkosten sich auf den gleichen Zeitraum beziehen und Preis und variable Kosten in diesem Zeitraum konstant sind.

Formel: Break-even-Point berechnen und Gewinnschwelle berechnen

Die Formel zur Berechnung des Break-even-Points oder der Gewinnschwelle lautet:

Break-even oder Gewinnschwelle =

Absatz × Preis – Absatz × variable Kosten – Fixkosten = 0

Break-even-Absatz berechnen

Wenn der Preis, variable und fixe Kosten gegeben sind, lässt sich der Absatz berechnen, der gerade zum Gewinn 0 führt. Die Berechnungsformel lautet:

Absatz Gewinnschwelle =

Fixkosten ÷ (Preis pro Stück – variable Kosten pro Stück)

An der Gewinnschwelle entspricht der gesamte Deckungsbeitrag (Preis – variable Kosten) also gerade den Fixkosten. Bei diesem Absatz deckt der Stückgewinn die fixen Kosten pro Stück.

Break-even-Preis berechnen

Wenn der Absatz ermittelt werden kann und variable und fixe Kosten gegeben sind, lässt sich der Preis berechnen, der gerade zum Gewinn 0 führt. Die Berechnungsformel lautet:

Preis Gewinnschwelle =

((Absatz × variable Kosten) + Fixkosten) ÷ Absatz =

variable Kosten + (Fixkosten ÷ Absatz)

An der Gewinnschwelle entspricht der Preis für das Produkt genau den gesamten Stückkosten des Produkts.

Wie funktioniert die Break-even-Analyse?

Im ersten Schritt legen Sie fest, welches Produkt, welche Dienstleistung oder welches Geschäftsmodell Sie für die Break-even-Analyse betrachten wollen. Außerdem müssen Sie den Zeitraum bestimmen, den Sie für Ihre Analyse zugrunde legen.

Um den Break-even-Point zu berechnen, müssen Sie die Faktoren, die in seine Berechnung eingehen, ermitteln, messen oder schätzen. Die Werte müssen sich dabei auf den Zeitraum beziehen, den Sie festgelegt haben. Ermitteln Sie also:

- Fixkosten, die Ihrem Produkt zuzuordnen sind, die mit Ihrer Dienstleistung verknüpft sind oder die bei Ihrem Geschäftsmodell unabhängig von Verkäufen in jedem Fall anfallen

- variable Kosten pro Stück, die immer dann anfallen, wenn Sie das Produkt herstellen oder die Dienstleistung erbringen; zum Beispiel Materialien, Reisekosten, Versand oder Aufwand für externe Dienstleistungen

- Preis pro Stück, den Sie für Ihr Produkt oder eine Dienstleistungseinheit verlangen wollen oder können – unter den Bedingungen der Kundenakzeptanz und im Vergleich mit Wettbewerbern

Wenn Sie diese Faktoren gemessen, geschätzt oder festgelegt haben, dann können Sie den Absatz ermitteln, der zum Erreichen der Gewinnschwelle notwendig ist. Wenn Sie die Absatzzahlen wissen, schätzen oder vorgeben können, lässt sich damit jeweils ein anderer Parameter, nämlich Preis, variable Kosten oder Fixkosten, berechnen.

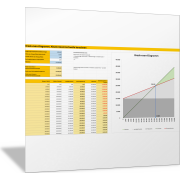

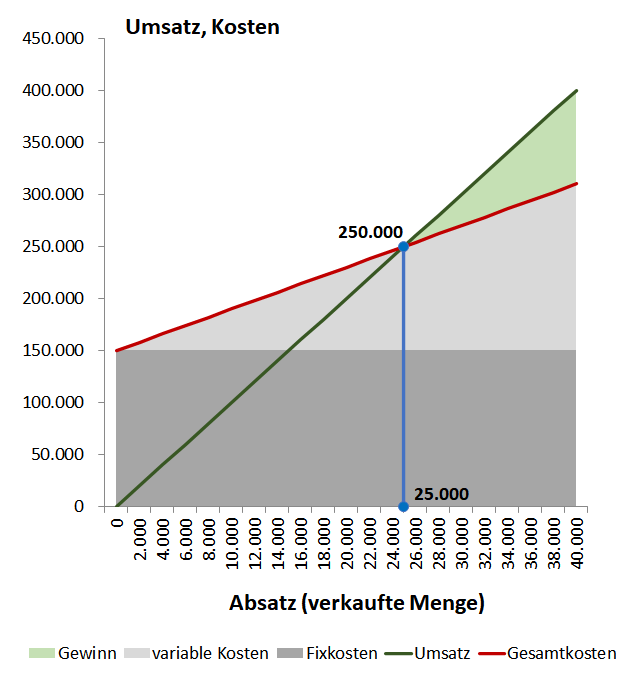

Die folgende Abbildung zeigt den Zusammenhang dieser Parameter in einem Diagramm. Dabei werden Umsatz und Kosten (y-Werte) in Abhängigkeit vom Absatz (x-Wert) dargestellt. Dort, wo sich die Umsatzfunktion und die Kostenfunktion schneiden, befindet sich der Break-even-Point.

Das Beispiel in der Abbildung zeigt:

- dunkelgraue Fläche = Fixkosten = 150.000 EUR

- hellgraue Fläche = variable Kosten = 4,00 EUR pro Stück

- rote Linie = Gesamtkosten

- grüne Linie = Umsatz

Die rote und die grüne Linie schneiden sich beim x-Wert 25.000. Das ist der Absatz (verkaufte Menge), bei der Umsatz = Kosten gilt und damit die Gewinnschwelle erreicht ist; Break-even = 0 EUR. Dort wird dann zum Stückpreis von 10,00 EUR ein Umsatz von 250.000 EUR erzielt.

Beispiele zur Berechnung des Break-even-Points oder der Gewinnschwelle

Folgende Beispiele zeigen, wie Sie bei der Break-even-Analyse vorgehen und welche Erkenntnisse Sie daraus ableiten können. Die Beispiele sind fiktiv und lassen sich leicht auf andere Fälle übertragen.

1. Beispiel: Verkauf einer Gewürzmischung

Sie haben eine besondere Gewürzmischung entwickelt und wollen diese über das Internet vertreiben. Miete, Mischeinrichtung, Küchenwerkzeuge, Lager, Webseite und Werbung führen zu Ihren Fixkosten. Außerdem wollen Sie sich selbst ein Gehalt bezahlen, das damit auch zu den Fixkosten zählt.

Variable Kosten ergeben sich aus den Bestandteilen des Gewürzes, das Material, das Sie dafür einkaufen, sowie aus Verpackung und Versand.

Sie haben eine Wettbewerbsanalyse durchgeführt, Ihre Zielgruppe definiert und daraus den Verkaufspreis für eine Dose Ihrer Gewürzmischung, die Standardgröße, ermittelt. Sie vermuten außerdem, dass der Absatz saisonalen Schwankungen unterliegt; deshalb betrachten Sie die Break-even-Analyse über ein Jahr. Sie haben folgende Werte ermittelt oder festgelegt:

- Fixkosten pro Jahr: 37.500 EUR

- variable Kosten pro Dose: 2 EUR

- geplanter Verkaufspreis pro Dose: 5 EUR

Sie berechnen den Break-even-Absatz als die Anzahl der Dosen, die Sie pro Jahr mindestens verkaufen müssen, damit Sie einen Gewinn erzielen und Sie sich Ihr Gehalt bezahlen können:

Absatz Gewinnschwelle = Fixkosten ÷ (Preis – variable Kosten)

Absatz Gewinnschwelle = 37.500 EUR ÷ (5 EUR/Stück – 2 EUR/Stück)

Absatz Gewinnschwelle = 12.500 Stück

So viele Gewürzdosen müssen Sie pro Jahr mindestens verkaufen, damit Ihr Unternehmen keinen Verlust macht. Ab einem Absatz von 12.501 Stück, erzielen Sie einen Gewinn.

Nun können Sie überlegen, ob diese Absatzmenge realistisch ist. Sie können beispielsweise die Absatzmengen von vergleichbaren Wettbewerbern heranziehen. Und Sie können die Zielgruppe und potenzielle Kunden betrachten: Ist die Zielgruppe groß genug, hat sie einen entsprechenden Bedarf und können Sie diese Zielgruppe mit Ihren Werbemaßnahmen erreichen?

Außerdem können Sie damit unterschiedliche Szenarien vergleichen: Wenn Sie den Verkaufspreis auf 6 EUR festlegen, müssen Sie 9.375 Gewürzdosen pro Jahr verkaufen. Wenn Sie Ihr Gehalt zunächst nicht berücksichtigen wollen, liegen die Fixkosten bei 13.500 EUR. Dann müssen Sie mindestens 4.500 Gewürzdosen pro Jahr verkaufen.

Für Ihre Bewertung betrachten Sie weitere Einflussfaktoren wie: Rücksendungen, Qualitätsmängel bei eingekauften Materialien oder Wartung von Maschinen. So erkennen Sie, mit welchen Annahmen und Schätzungen Sie arbeiten können und vor allem: ob Ihr Geschäftsmodell wirtschaftlich attraktiv ist.

2. Beispiel: Yoga-Studio eröffnen

Sie haben eine Ausbildung zur Yoga-Trainerin absolviert und wollen nun ein Yoga-Studio eröffnen und sich mit der Dienstleistung Yoga selbstständig machen. Dazu wollen Sie wissen, wie viele Yoga-Stunden Sie pro Monat verkaufen müssen, um davon leben zu können. Folgende Werte haben Sie geschätzt:

- Fixkosten pro Monat: 3.000 EUR für Ihren Lebensunterhalt, für Werbung und für Yoga-Matten etc.

- variable Kosten pro Yoga-Stunde und teilnehmende Person: 5 EUR für Miete (müssen Sie nur bezahlen, wenn Sie tatsächlich einen Kurs durchführen); außerdem bieten Sie allen Anwesenden kostenlos Yoga-Tee und Wasser an. Sie kalkulieren mit durchschnittlich 7 Teilnehmenden pro Kurs.

- Preis für eine Yoga-Stunde und eine Person: 10 EUR

Sie berechnen:

Absatz Gewinnschwelle = Fixkosten ÷ (Preis – variable Kosten)

Absatz Gewinnschwelle = 3.000 EUR ÷ (10 EUR/Stunde – 5 EUR/Stunde)

Absatz Gewinnschwelle = 600 Stunden

Sie müssen demnach pro Monat 600 Yoga-Stunden verkaufen, um gerade keinen Verlust zu machen. Wenn Sie pro Kurs mit 7 Teilnehmenden rechnen und ein Kurs 2 Stunden dauert, müssen Sie rund 43 Kurse pro Monat oder 11 Kurse pro Woche erfolgreich durchführen. Jetzt können Sie einschätzen, ob das realistisch ist und ob Sie sich als Yoga-Trainerin selbstständig machen wollen.

Auch hier können Sie weitere Szenarien betrachten: Wenn Sie pro Kurs 10 Teilnehmende haben, sind es 30 Kurse pro Monat. Wenn Sie einen Raum fest mieten mit einer Monatsmiete von 400 EUR, können Sie die variablen Kosten auf 1 EUR pro Stunde reduzieren. Dann müssen Sie rund 380 Yoga-Stunden verkaufen, also rund 27 Kurse pro Monat. Es würde sich in diesem Fall lohnen, einen Raum fest zu mieten.

So berechnen Sie die Gewinnschwelle und den Break-even-Point

Beschreiben Sie den Sachverhalt, für den Sie eine Break-even-Analyse durchführen wollen. Klären Sie dazu, was Sie entscheiden wollen und welche Fragen dazu beantwortet werden sollen.

Legen Sie den Zeitraum fest, der für Ihre Entscheidung relevant ist.

Ermitteln Sie dann für diesen Zeitraum die folgenden Parameter durch Messung, Schätzung oder Berechnungen, wie bei den Beispielen oben:

- Fixkosten

- variable Kosten

- Preis

- Absatz

Nutzen Sie die folgende Excel-Vorlage, um den Break-even-Point zu berechnen. Mit der Vorlage können Sie schnell unterschiedliche Szenarien betrachten. Sie sehen das jeweilige Ergebnis im Diagramm anschaulich dargestellt.