FinanzplanungKapitaldienstfähigkeit ermitteln

Was ist der Kapitaldienst?

Wenn Unternehmen einen Kredit von ihrer Bank oder von einem Kreditinstitut erhalten, müssen Sie diesen Kredit zurückbezahlen, zu den Bedingungen, die im Kreditvertrag vereinbart sind. Dort wird insbesondere geregelt:

- Kreditsumme, die das Unternehmen erhält; das Darlehen

- gegebenenfalls ein Disagio, ein Abschlag auf die Kreditsumme

- das tatsächlich ausbezahlte Darlehen = Kreditsumme - Disagio

- Zinssatz (in Prozent), den das Unternehmen für den Kredit bezahlen muss; Kreditzins

- Laufzeit des Vertrags, für den der Zinssatz meist festgelegt und nicht verändert wird

- Betrag des Restdarlehens am Ende der Laufzeit

Mit diesen Angaben lässt sich der Kapitaldienst berechnen. Er setzt sich zusammen aus:

Kapitaldienst = Tilgung + Zins

Tilgung und Zins werden dann in Euro oder der entsprechenden Währung und pro Monat oder pro Jahr angegeben.

Manchmal wird ein fester Betrag für die Tilgung (pro Monat) vereinbart. Der Kapitaldienst wird dann im Laufe der Zeit geringer, weil der Zins geringer wird. Denn er fällt nur für das noch nicht getilgte Darlehen an.

Für die Finanzplanung ist es meist einfacher, mit einem fixen (monatlichen) Kapitaldienst zu rechnen. Dann verändern sich Tilgung und Zins mit jeder Rückzahlung an die Bank. Während der Laufzeit sinkt der Zins und die Tilgung kann steigen.

Was ist die Kapitaldienstfähigkeit?

Die Kapitaldienstfähigkeit ist der Nachweis des Unternehmens, dass es jederzeit den Kapitaldienst gegenüber der Bank leisten kann.

Dazu müssen Sie Ihren Finanzplan oder den Businessplan so erweitern, dass daraus sichtbar wird, wie der Kredit zurückbezahlt wird, ohne dass die generelle Zahlungsfähigkeit gefährdet ist.

Sie müssen demnach für den Zeitraum, den Sie im Finanz- oder Businessplan betrachten, zeigen, dass der geplante Cashflow auch für den Kapitaldienst ausreicht. Das bedeutet: Die kumulierten Auszahlungen dürfen zu keinem Zeitpunkt größer sein als die kumulierten Einzahlungen. Ansonsten hätten Sie dafür weiteren Finanzierungsbedarf.

Mit dem Kredit erhalten Sie zu Beginn eine (zusätzliche) Einzahlung in Höhe der tatsächlich ausbezahlten Darlehenssumme. In der Folgezeit haben Sie (zusätzliche) Auszahlungen für den Kapitaldienst.

Um den Kapitaldienst sicherzustellen, müssen Sie gegebenenfalls eine iterative Berechnung durchführen, um Einzahlungen und Auszahlungen aufeinander abzustimmen.

Wie wird der Kapitaldienst berechnet?

Grundlage für die Berechnung des Kapitaldienstes ist Ihr Finanzplan oder Businessplan, den Sie der Bank vorlegen und aus dem ersichtlich wird, wie die wirtschaftliche Entwicklung für die kommenden drei bis fünf Jahre eingeschätzt und prognostiziert wird. Manchmal wird auch ein längerer Zeitraum betrachtet.

Kapitaldienstgrenze berechnen

Aus dem Finanzplan oder aus den Planbilanzen wird sichtbar, mit welchem Gewinn oder Verlust Sie für Ihr Unternehmen rechnen; der Jahresüberschuss oder Jahresfehlbetrag. Auf dieser Grundlage berechnen Sie die Kapitaldienstgrenze, den maximal möglichen Kapitaldienst, folgendermaßen. Zunächst berechnen Sie den erweiterten Cashflow:

erweiterter Cashflow =

+ Jahresüberschuss (oder - Jahresfehlbetrag)

+ Abschreibungen - Zuschreibungen (bei Werterhöhungen)

+ Erhöhung der langfristigen Rückstellungen - Verminderung von langfristigen Rückstellungen

+ Zins und Tilgung (bereits bestehender Kapitaldienst)

+ ausgabenunwirksame Aufwendungen; als Aufwand gebucht, aber ohne Ausgabe oder Auszahlung; außerordentliche und periodenfremde Aufwendungen

- einnahmenunwirksame Erträge; als Ertrag gebucht, aber ohne Einnahme oder Einzahlung; außerordentliche und periodenfremde Erträge

+ Steuerrückzahlungen aufgrund der außerordentlichen und periodenfremden Aufwendungen - Steuernachzahlungen aufgrund der außerordentlichen und periodenfremden Erträge

Mit dem erweiterten Cashflow müssen alle Investitionen sowie die Entnahmen und Ausschüttungen an die Eigentümer finanziert werden. Dies wird bei der Berechnung der Kapitaldienstgrenze berücksichtigt. Sie ergibt sich deshalb aus:

Kapitaldienstgrenze =

+ erweiterter Cashflow

- Investitionen in das Anlage- und Umlaufvermögen

- Entnahmen oder Ausschüttungen

Diese Kapitaldienstgrenze ist der maximale Kapitaldienst, den Sie pro Jahr leisten können.

Wird diese Grenze komplett ausgeschöpft, ist das Risiko für den Kreditgeber sehr hoch. Denn es ist kein Puffer vorhanden, wenn Ihre prognostizierten Zahlen zu Umsatz, Kosten und Gewinn nicht eintreten und der Cashflow entsprechend geringer ausfällt als geplant.

Kapitaldienst berechnen

In diesem Fall ist der Kapitalbedarf die Grundlage für die Berechnung, den Sie mit Ihrer Finanz- und Businessplanung ermittelt haben. Er entspricht der Kredit- oder Darlehenssumme, die Sie bei Ihrer Bank beantragen.

Falls ein Disagio vereinbart wird, muss die Darlehenssumme höher sein, um das Disagio und Ihren Kapitalbedarf zu decken.

Entsprechend ergibt sich folgende Rechnung:

Kredit (Darlehenssumme) =

Kapitalbedarf (tatsächliche Darlehenssumme)

÷ ((100 - Disagio in Prozent) ÷ 100)

Dann ergibt sich der Kapitaldienst zu:

Kapitaldienst =

noch nicht zurückbezahlter Kredit × (Zinssatz ÷ 100)

+ Tilgung

Da der noch nicht zurückbezahlte Kredit mit jeder Tilgung geringer wird, verändern sich diese Beträge laufend, wenn der Kapitaldienst fix bleiben soll. Um Zins und Tilgung zu berechnen, erstellen Sie eine Zahlungsreihe.

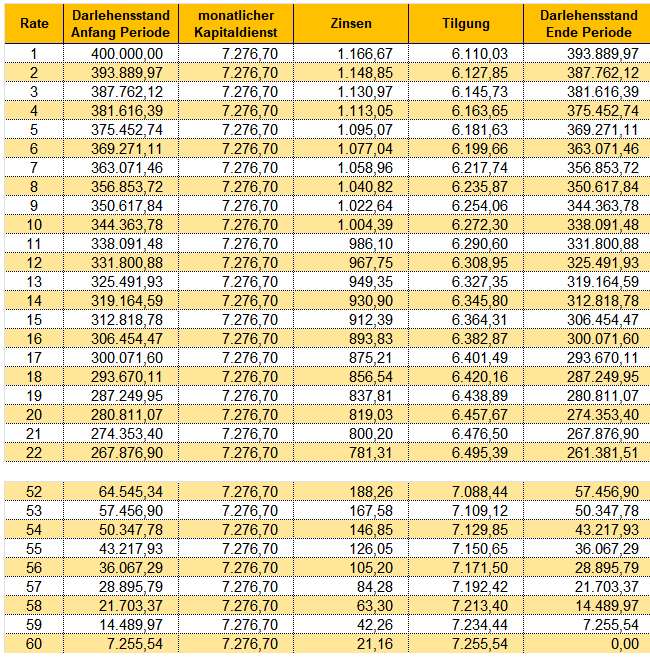

Ein Beispiel für die Berechnung des Kapitaldienstes

Sie haben im Rahmen Ihrer Finanzplanung berechnet, dass Sie 360.000 EUR als Darlehen benötigen, um den Kapitalbedarf zu decken. Um einen günstigen Zins zu erhalten, akzeptieren Sie ein Disagio von 10 Prozent. Die vereinbarte Darlehenssumme beträgt deshalb 400.000 EUR.

Sie vereinbaren mit Ihrer Bank eine Laufzeit von fünf Jahren (60 Monate), nach denen Sie den Kredit komplett zurückbezahlt haben; das Restdarlehen beträgt dann 0 EUR. Der vereinbarte Zinssatz für diese Laufzeit beträgt 3,5 Prozent.

Daraus ergibt sich eine Zahlungsreihe mit monatlichen Auszahlungen aus Zins und Tilgung wie in folgender Abbildung.

Der Kapitaldienst beträgt pro Monat: 7.276,70 EUR oder 87.320,38 EUR pro Jahr. Dieser Betrag muss in jedem Jahr geringer sein als die Kapitaldienstgrenze, die Sie oben berechnet und im Finanzplan einbezogen haben.

Formel zur Berechnung des Kapitaldienstes mit Excel

Der Kapitaldienst ist gleichbedeutend mit der Annuität bei der Zins- und Tilgungszahlung. Beide können mit der Excel-Funktion RMZ() berechnet werden. Die Parameter, aus denen Kapitaldienst und Annuität dabei berechnet werden, sind:

- Zinssatz pro Periode (hier: Monat): = 3,50 % ÷ 12

- Anzahl der Raten: = 60 monatliche Raten bei einer Laufzeit von 5 Jahren

- Barwert zu Beginn der Zahlungsreihe = Darlehenssumme = 400.000 EUR

- Endwert der Zahlungsreihe = noch offenes Darlehen nach der Laufzeit = 0 EUR

Die Formel dazu lautet:

Kapitaldienst =

Darlehenssumme

× (1 + Zinssatz)Anzahl Raten

× Zinssatz ÷ ((1 + Zinssatz)Anzahl Raten - 1)

Wie bewerten Banken die Kapitaldienstfähigkeit?

Die Banken bewerten die Kapitaldienstfähigkeit, indem sie den maximal möglichen Kapitaldienst (Kapitaldienstgrenze) aus der Bilanz und den vergangenen Jahresabschlüssen des Unternehmens berechnen. Diesen vergleichen Sie mit dem Kapitaldienst, der für die Rückzahlung des Kredits notwendig ist – und wie oben berechnet wird.

Dann vergleichen Sie:

Kapitaldienstauslastungsquote =

Kapitaldienst ÷ Kapitaldienstgrenze

Liegt diese Quote unter 0,5, ist der Kapitaldienst gewährleistet (sehr gut). Dann setzt eine gestufte Bewertung ein:

- bis 0,6: gut

- bis 0,7: befriedigend

- bis 0,8: ausreichend

- bis 0,9: kritisch

- ab 0,9: sehr kritisch

Diese Bewertung geht in die Entscheidung ein, ob der Kredit gewährt wird oder nicht. Dabei kommt es auf den Einzelfall an, welche weiteren Faktoren für die Entscheidung eine Rolle spielen.

Wenn Sie für Ihr Unternehmen die Kapitaldienstfähigkeit nachweisen wollen, gehen Sie folgendermaßen vor.

Erstellen Sie den Businessplan und Finanzplan

Erstellen Sie einen Businessplan mit einem Finanzplan, in dem Sie die monatlichen und jährlichen Erträge (Umsatz) und Aufwände (Kosten) sowie den Gewinn und Cashflow angeben.

Begründen Sie Ihren Plan und erläutern Sie schlüssig und nachvollziehbar, warum Ihre Planzahlen realistisch sind.

Weitere Erläuterungen und Vorlagen finden Sie im Ratgeber, wie Sie einen Businessplan erstellen.

Nutzen Sie zum Beispiel die folgende Vorlage.

Ermitteln Sie Ihren Kreditbedarf

Aus dem Finanzplan ergibt sich der Kapitalbedarf. Wenn Sie diesen nicht aus eigenen Mitteln oder anderen Quellen decken können, können Sie einen Kredit bei Ihrer Bank beantragen. Die Darlehenssumme, der Kreditbedarf, sollte mindestens diesen Kapitalbedarf decken.

Klären Sie mit Ihrer Bank die Kreditbedingungen

Prüfen Sie die Kreditbedingungen und vergleichen Sie die Kreditangebote mehrerer Banken. Maßgeblich sind die für Ihre Darlehenssumme angebotenen:

- Zinssatz

- Laufzeit

Außerdem können weitere Faktoren wie Disagio, Mindesttilgung, Restschuld, Vorfälligkeitsgebühren etc. eine Rolle zur Bewertung des Kreditangebots sein.

Berechnen Sie den Kapitaldienst

Mit der folgenden Vorlage berechnen Sie mit den Parametern Darlehenssumme, Zinssatz und Laufzeit (Anzahl der Raten) den monatlichen und jährlichen Kapitaldienst.

Finanzplan überarbeiten

Diesen Kapitaldienst müssen Sie nun in Ihren Finanzplan einarbeiten. Dabei müssen Sie gegebenenfalls die Darlehenssumme und den Kapitaldienst so lange anpassen, dass der überarbeitete Finanzplan zeigt, dass der gesamte Kapitalbedarf gedeckt ist.

Nutzen Sie dafür die Excel-Vorlage mit dem einfachen Businessplan (siehe oben).

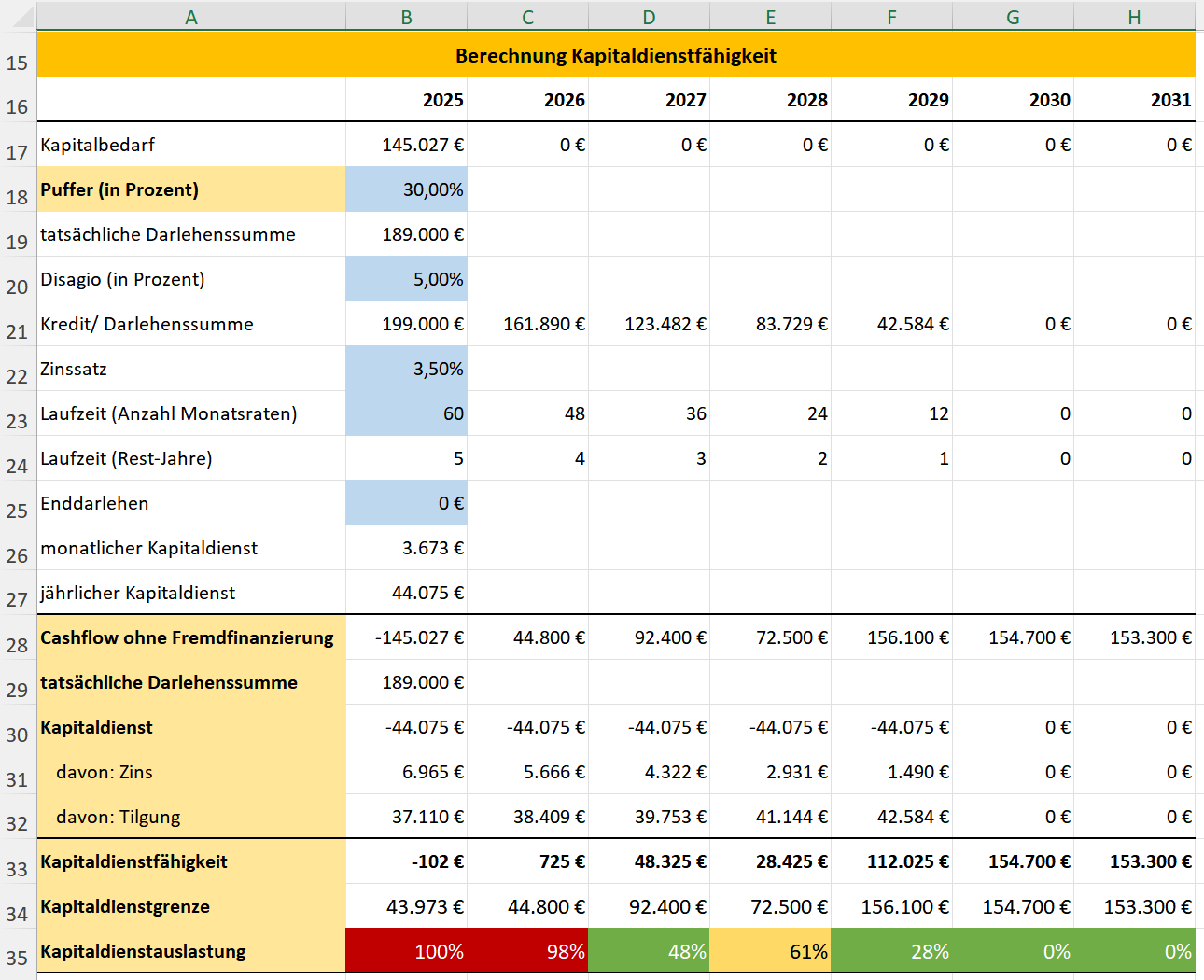

Ermitteln Sie im Tabellenblatt FREMDFINANZIERUNG den möglichen Kapitaldienst. Grundlage ist der Kapitalbedarf, wie Sie ihn bei der Finanzplanung berechnet haben.

Die wichtigen Parameter und Kreditbedingungen, die Sie im Tabellenblatt eingeben, sind:

- Disagio (in Prozent)

- Zinssatz pro Jahr

- Laufzeit in Monaten (Anzahl der Raten)

- Enddarlehen (Restschuld nach der Laufzeit)

Daraus ergibt sich die Höhe der Kredit- oder Darlehenssumme, die so hoch sein muss, dass Sie den Kapitalbedarf und den Kapitaldienst finanzieren können. Ob dies gelingt, erkennen Sie mit der Berechnung.

In der folgenden Abbildung ist dies für eine Laufzeit von fünf Jahren dargestellt. Sie nähern sich durch Eingabe des Puffers (in Prozent) in Zelle B18 der Kreditsumme, die Sie tatsächlich benötigen.

In Zeile 35 erkennen Sie dann, wie hoch die Kapitaldienstauslastung ist. Liegt diese über 100 Prozent, ist eine Kreditfinanzierung mit dem geplanten Gewinn und Cashflow (Ihre Finanzplanung) vermutlich nicht möglich.

Kreditverhandlung mit der Bank

Bereiten Sie das Ergebnis so auf, dass Sie Ihrer Bank einen schlüssigen Businessplan und Finanzplan vorlegen, in den der geplante Kredit bereits eingearbeitet ist und mit dem Sie belegen, dass die Kapitaldienstfähigkeit gewährleistet ist.

Gegebenenfalls können Sie dann die Kreditbedingungen zu Ihren Gunsten beeinflussen, indem die Bank Ihnen einen günstigeren Zinssatz anbietet.

Sie können die Bewertung der Kapitaldienstfähigkeit mit der folgenden Vorlage sichtbar machen.