Business Case erstellen und Wirtschaftlichkeit berechnenWie Sie einen Business Case berechnen

- Vorgehensweise beim Business Case Schritt für Schritt

- 1. Zeitraum der Betrachtung festlegen

- 2. Alle Ausgaben für den jeweiligen Zeitraum erfassen

- 3. Alle Einnahmen für den jeweiligen Zeitraum erfassen

- 4. Netto-Zahlungsströme und Ergebnis berechnen

- 5. Kostenvergleich durchführen

- 6. Gewinnvergleich durchführen

- 7. Amortisation und Break-even berechnen

- 8. Barwert oder Kapitalwert berechnen

- Szenarien für den Business Case betrachten

- 20 Vorlagen im Praxisteil

Vorgehensweise beim Business Case Schritt für Schritt

Wenn Sie einen Business Case berechnen wollen, müssen Sie vorab klären, wofür und warum Sie diese Analyse und Berechnung durchführen. Sie grenzen also ab, um welches Vorhaben es gehen soll und welche Entscheidung getroffen werden soll. Möglich sind Geschäftsideen, neue Produkte, umfangreiche Projekte, Investitionen in Anlagen, Maschinen, Infrastruktur oder Vertriebsniederlassungen.

In den meisten dieser Fälle geht es dann darum, herauszufinden: Lohnt sich die Investition in das Vorhaben?

Für viele Investitionsentscheidungen ist der Cashflow maßgeblich. Er lässt einen genauen Vergleich von Alternativen zu und ist Grundlage für Kapitalwert und Zinsfußmethode.

Für den Kostenvergleich und den Gewinnvergleich müssen Investitionen als Abschreibungen betrachtet werden. Je nach Berechnungsmethode werden im Folgenden deshalb Daten zu Einnahmen und Ausgaben oder zu Ertrag und Aufwand vorausgesetzt; jeweils die Nettowerte ohne Umsatzsteuer.

Dann gehen Sie in folgenden Schritten vor, um den Business Case und seine Wirtschaftlichkeit zu ermitteln.

1. Zeitraum der Betrachtung festlegen

Legen Sie fest, welchen Zeitraum Sie betrachten wollen und in welchen Zeitabständen Sie Einnahmen und Ausgaben ermitteln. Für langfristige Entscheidungen werden die Zahlungsströme immer pro Jahr betrachtet. Kurzfristige Entscheidungen können auch pro Monat betrachtet werden.

Für manche Entscheidungen ist nur ein durchschnittliches Jahr maßgeblich, weil sich alle anderen Jahre nicht davon unterscheiden. Sie berechnen die Zahlungsströme nur für ein Jahr.

Ansonsten betrachten Sie so viele Jahre, wie sie für die Entscheidung relevant sind. Maßgeblich für die Wahl des Betrachtungszeitraums können sein:

- Abschreibungen für Maschinen und Anlagen,

- mögliche Revision der Entscheidung (danach wird eine neue Entscheidung zum Sachverhalt getroffen),

- Verfügbarkeit von Daten, die zuverlässig ermittelt oder geschätzt werden können.

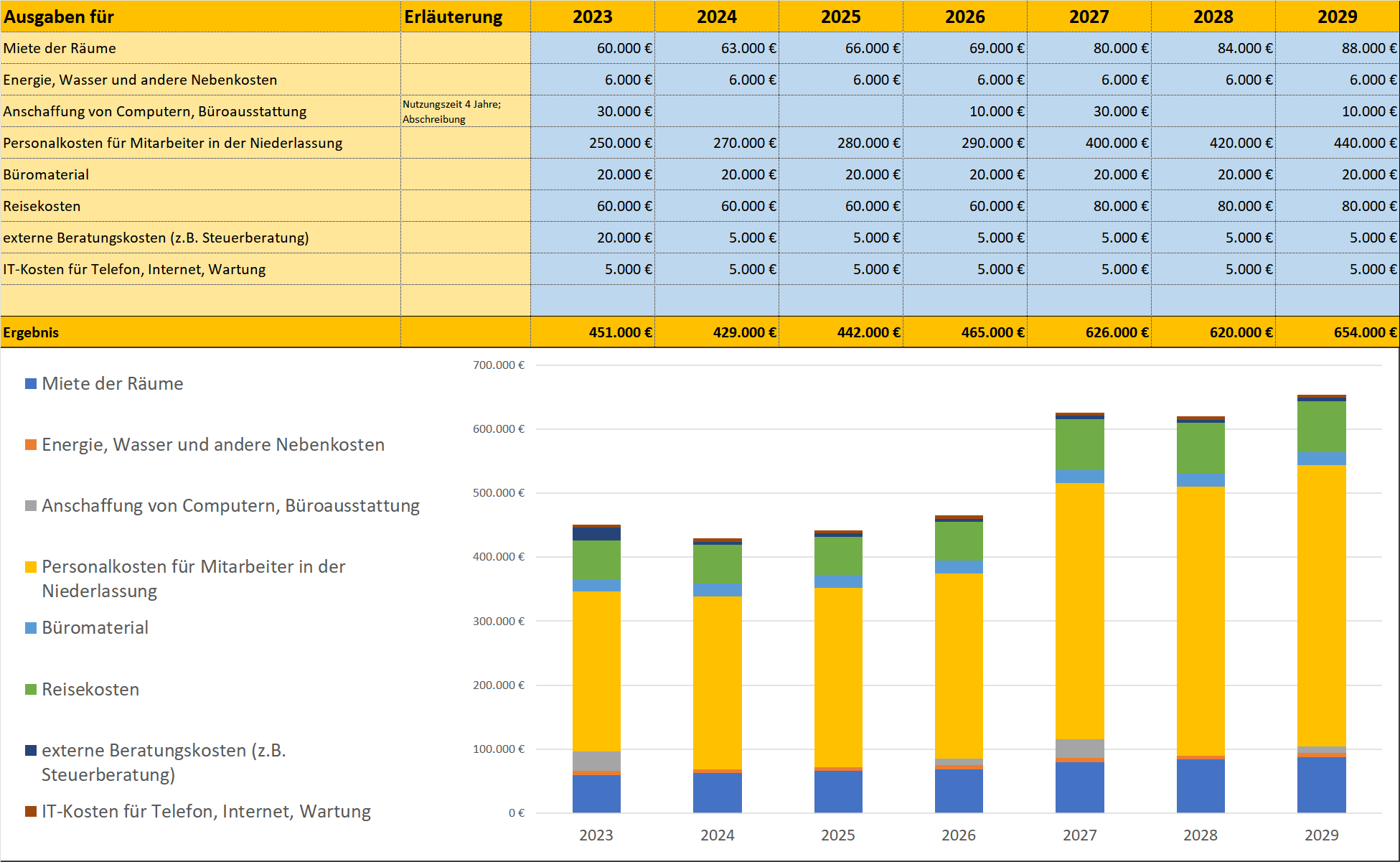

2. Alle Ausgaben für den jeweiligen Zeitraum erfassen

Stellen Sie dann in einer Tabelle alle Ausgabepositionen zusammen. Das können zum Beispiel alle Kostenarten sein und damit verbundene Ausgaben für Maschinen, Fahrzeuge, Büros, Möbel, Personal.

Wenn einige dieser Gegenstände längere Zeit für das Vorhaben genutzt werden, dann werden sie über diesen Zeitraum „verzehrt“ und abgeschrieben; Ausgaben und Kosten unterscheiden sich dann. Halten Sie für diese jeweils betroffenen Gegenstände deshalb auch die Nutzungszeit fest.

Wichtig ist, dass Sie alle Ausgabepositionen erfassen, die entscheidungsrelevant sind. Das sind die Ausgaben, die durch die entsprechende Entscheidung entstehen oder die sich in ihrer Höhe dadurch ändern. Beispiel: Wenn Sie entscheiden wollen, ob Sie eine Vertriebsniederlassung in einem anderen Land gründen wollen, sind folgende Ausgabepositionen maßgeblich:

- Miete der Räume

- Energie, Wasser und andere Nebenkosten

- Anschaffung von Computern, Büroausstattung

- Personalkosten für Mitarbeiter in der Niederlassung

- Büromaterial

- Reisekosten

- externe Beratungskosten (Rechts- oder Steuerberatung)

- IT-Kosten für Telefon, Internet, Wartung

Ob weitere Kosten in Ihrer Zentrale im Heimatland einbezogen werden müssen, hängt davon ab, ob sich diese durch eine entsprechende Entscheidung für oder gegen die Niederlassung ändern. Wenn Sie zum Beispiel eine Mitarbeiterin im Vertriebsinnendienst für diese Niederlassung abstellen müssen, sind deren Kosten ebenfalls relevant.

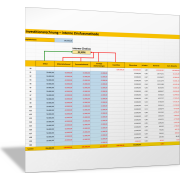

Wenn Sie die relevanten Ausgabepositionen definiert haben, schätzen oder ermitteln Sie die jeweils pro Jahr oder pro Monat anfallenden Kosten oder Ausgaben und halten diese in einer Tabelle fest. Sie können die jeweiligen Kosten- und Ausgabenwerte auch in einem Diagramm visualisieren, um Entwicklungen oder die Zusammensetzung für Entscheider besser sichtbar zu machen (siehe folgende Abbildung und das Säulendiagramm).

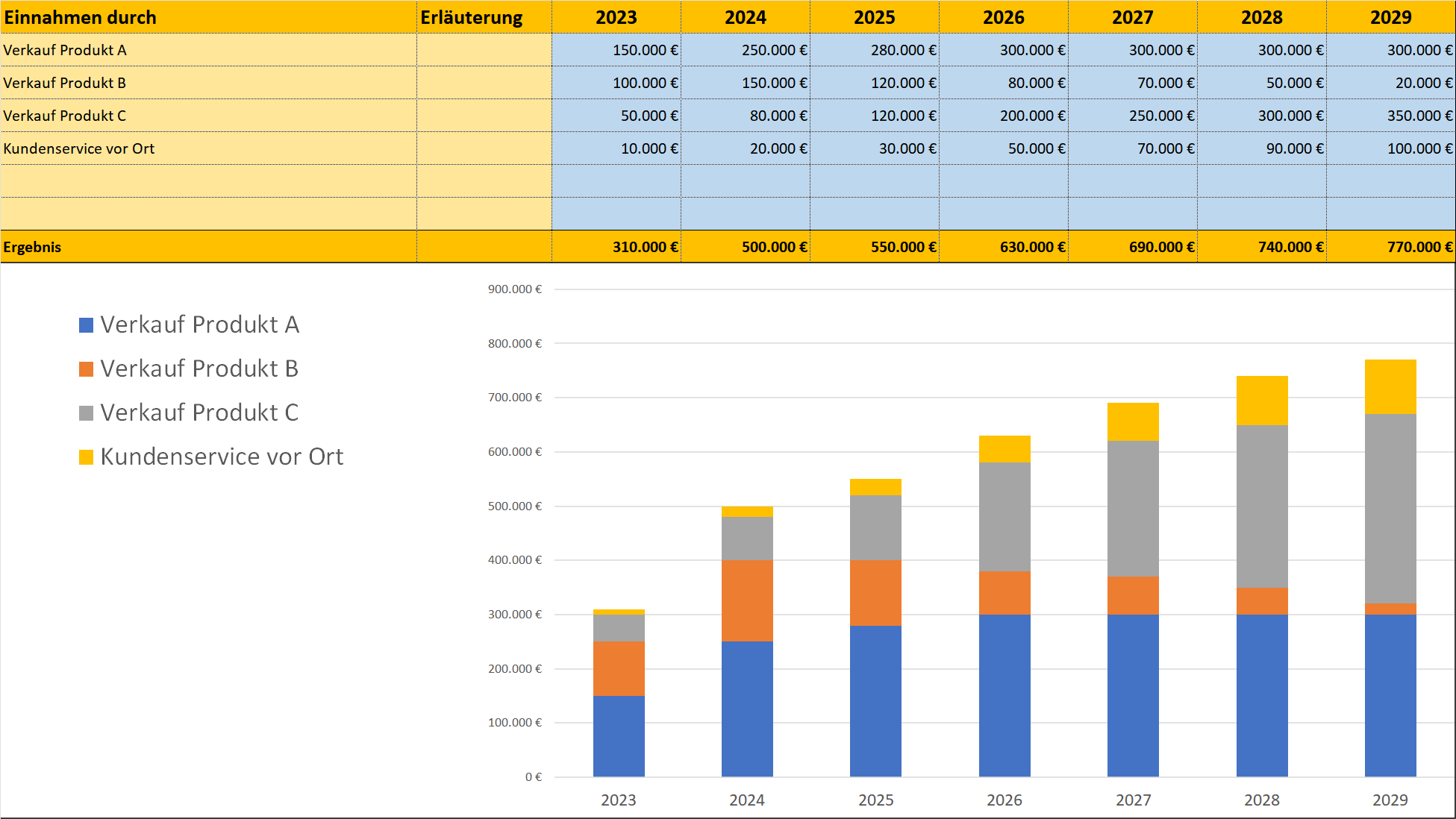

3. Alle Einnahmen für den jeweiligen Zeitraum erfassen

Entsprechend erstellen Sie eine Tabelle mit allen Einzahlungspositionen als Einnahmen, Erträge oder Leistungen. Diese ergeben sich meistens durch den Verkauf der Produkte oder Dienstleistungen, gemessen durch Zahl der verkauften Einheiten (Absatz) multipliziert mit dem jeweiligen Preis. Absatz und Preis können sich im betrachteten Zeitraum verändern. Sie sollten deshalb getrennt betrachtet werden.

Vergessen Sie keine Einnahmen, die durch Ihre Entscheidung ausgelöst oder verändert werden können. Für das Beispiel der Vertriebsniederlassung im Ausland betrachten Sie alle verkauften Produkte (Umsatz) durch die Vertriebsniederlassung. Sie müssen diesen Wert aber korrigieren um den Umsatz, den Sie in diesem Land bislang von der Zentrale aus erwirtschaftet haben – und der sich deshalb verändern kann.

Manche Entscheidungen führen zu keinen Einnahmen, sondern nur zu Ausgaben; Beispiel dafür ist der Kauf einer neuen IT-Anlage oder das Anmieten von Büroräumen. Dann werden für die Wirtschaftlichkeitsbetrachtung nur die Ausgaben betrachtet.

Wenn Sie die relevanten Einzahlungspositionen definiert haben, schätzen oder ermitteln Sie die jeweils pro Jahr oder pro Monat anfallenden Einnahmen und halten diese in einer Tabelle fest; auch hier können Sie die Zahlen in einem Diagramm visualisieren (siehe folgende Abbildung).

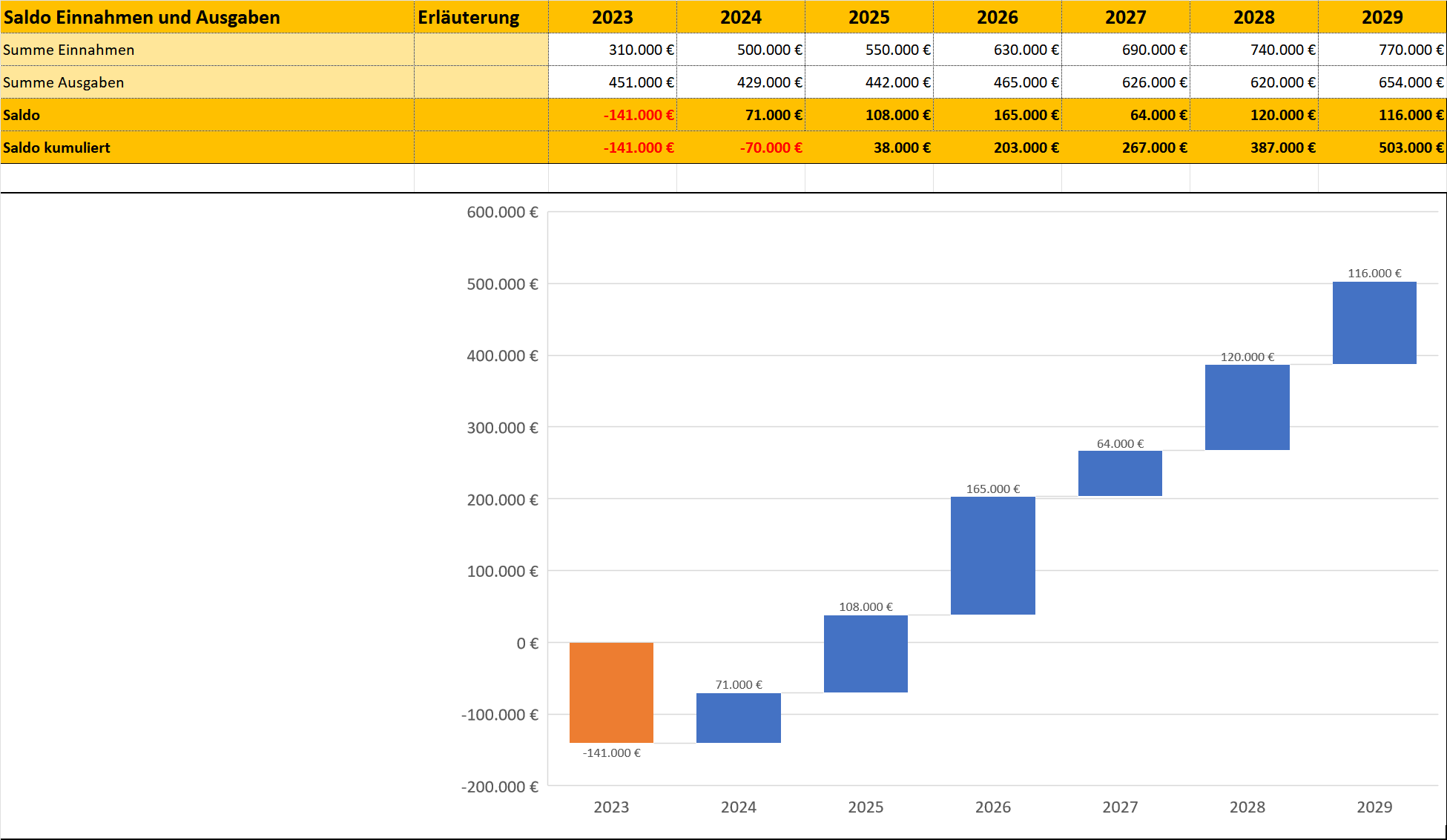

4. Netto-Zahlungsströme und Ergebnis berechnen

Dann stellen Sie in einer weiteren Tabelle alle Einnahmen und alle Ausgaben für die jeweils gleiche Betrachtungszeit, Jahr oder Monat, zusammen und ziehen die Ausgaben von den Einnahmen ab. Der Saldo entspricht dem positiven (Zahlungszufluss überwiegt) oder negativen (Zahlungsabfluss überwiegt) Netto-Zahlungsstrom.

Für den Vergleich über den betrachteten Zeitraum werden diese Zahlungsströme kumuliert. In der folgenden Abbildung ist der Saldo der Einnahmen und Ausgaben (oder Einzahlungen und Auszahlungen) als Wasserfall-Diagramm dargestellt. Das Bild gibt insgesamt den kumulierten Wert wider.

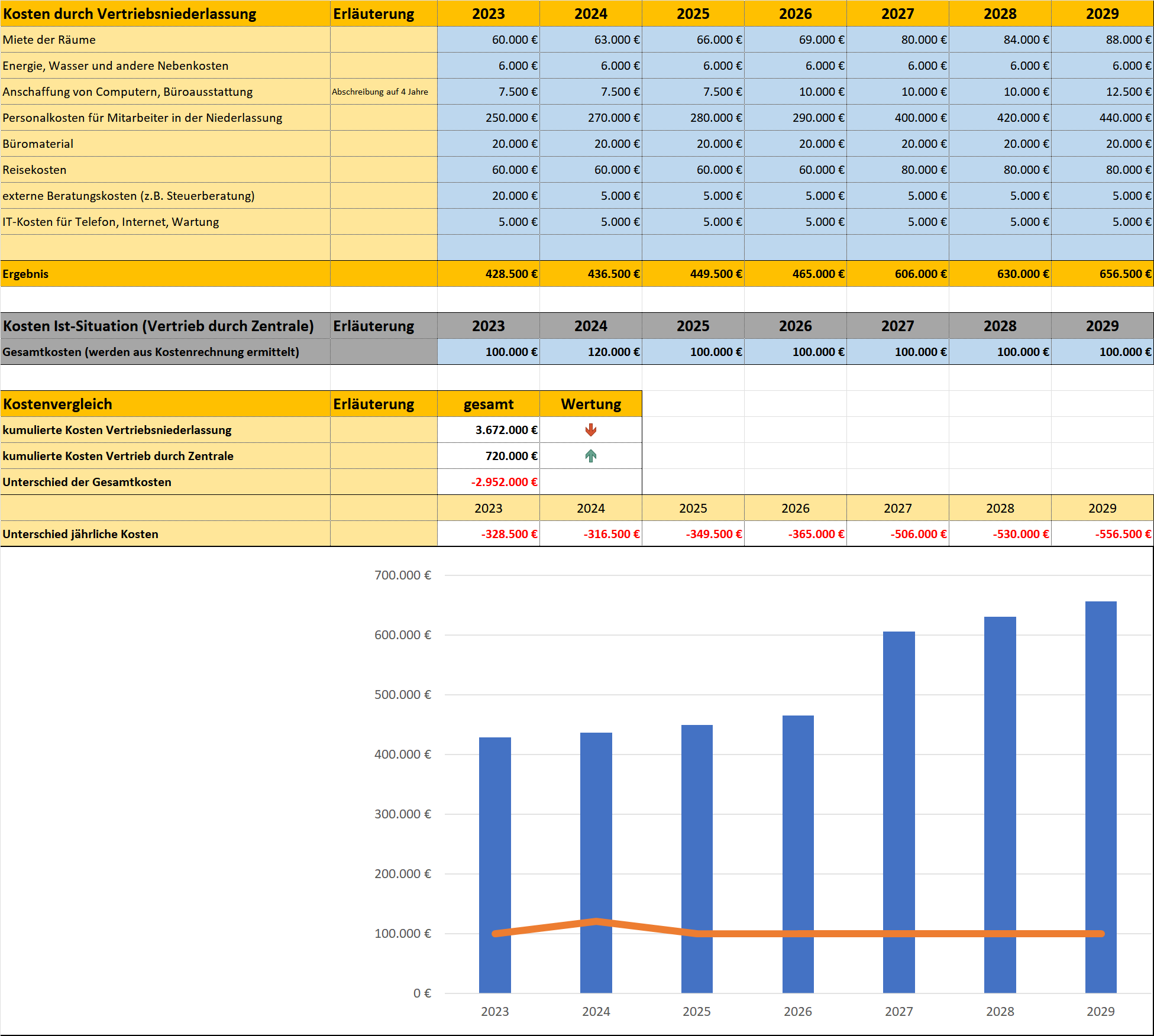

5. Kostenvergleich durchführen

Bei der Kostenvergleichsrechnung berücksichtigen Sie keine Einnahmen, weil diese nicht entscheidungsrelevant oder weil Sie bei jeder Alternative identisch sind. Es genügt, die Ausgaben zu betrachten.

Sie müssen diese Ausgaben, die Sie in den ersten vier Schritten für Ihre Entscheidungsalternativen zusammengestellt haben, allerdings in Kosten überführen. Dazu müssen Sie die Ausgaben auf den Betrachtungszeitraum verteilen, in dem sie wirksam sind. Das betrifft vor allem Investitionen (Ausgaben) für Maschinen, Anlagen, Fahrzeuge etc., die über mehrere Jahre genutzt und abgeschrieben werden.

Beim Kostenvergleich betrachten Sie also nicht die gesamte Investitionssumme in dem Jahr, in dem sie anfällt. Sie berücksichtigen pro Jahr nur die jeweiligen Abschreibungen als Kosten; die Investition wird über den gesamten Betrachtungszeitraum verteilt. Sie dividieren dazu die Investitionssumme durch die voraussichtliche Nutzungsdauer.

Dann betrachten Sie die möglichen Alternativen, zwischen denen Sie entscheiden können, und vergleichen alle Kosten im Betrachtungszeitraum für:

- Ihr Vorhaben oder den Zustand, wie er aktuell ist

- mögliche Lösungen oder Vorhaben, die zur Auswahl stehen

Die Alternative mit den geringsten Kosten ist die wirtschaftliche. Die folgende Abbildung zeigt, wie Sie diesen Kostenvergleich darstellen können. In einem Säulendiagramm werden die Kosten der geplanten Lösung mit den Ist-Kosten (Linie) verglichen.

Der Kostenvergleich zeigt im Beispiel das Ergebnis, dass die Variante „Vertrieb durch Zentrale“ eindeutig besser wäre. Allerdings nur, wenn die Annahme zutrifft, dass Zentrale und Niederlassung zukünftig genau die gleichen Umsätze erzeugen; die Einnahmeseite wäre dann irrelevant.

Das dürfte in diesem Beispiel nicht bezweckt sein. Das Ziel der Vertriebsniederlassung ist ja gerade, den Umsatz erheblich zu steigern. Immerhin zeigt der Kostenvergleich: Wenn das nicht gelingt, ist die Vertriebsniederlassung nicht wirtschaftlich.

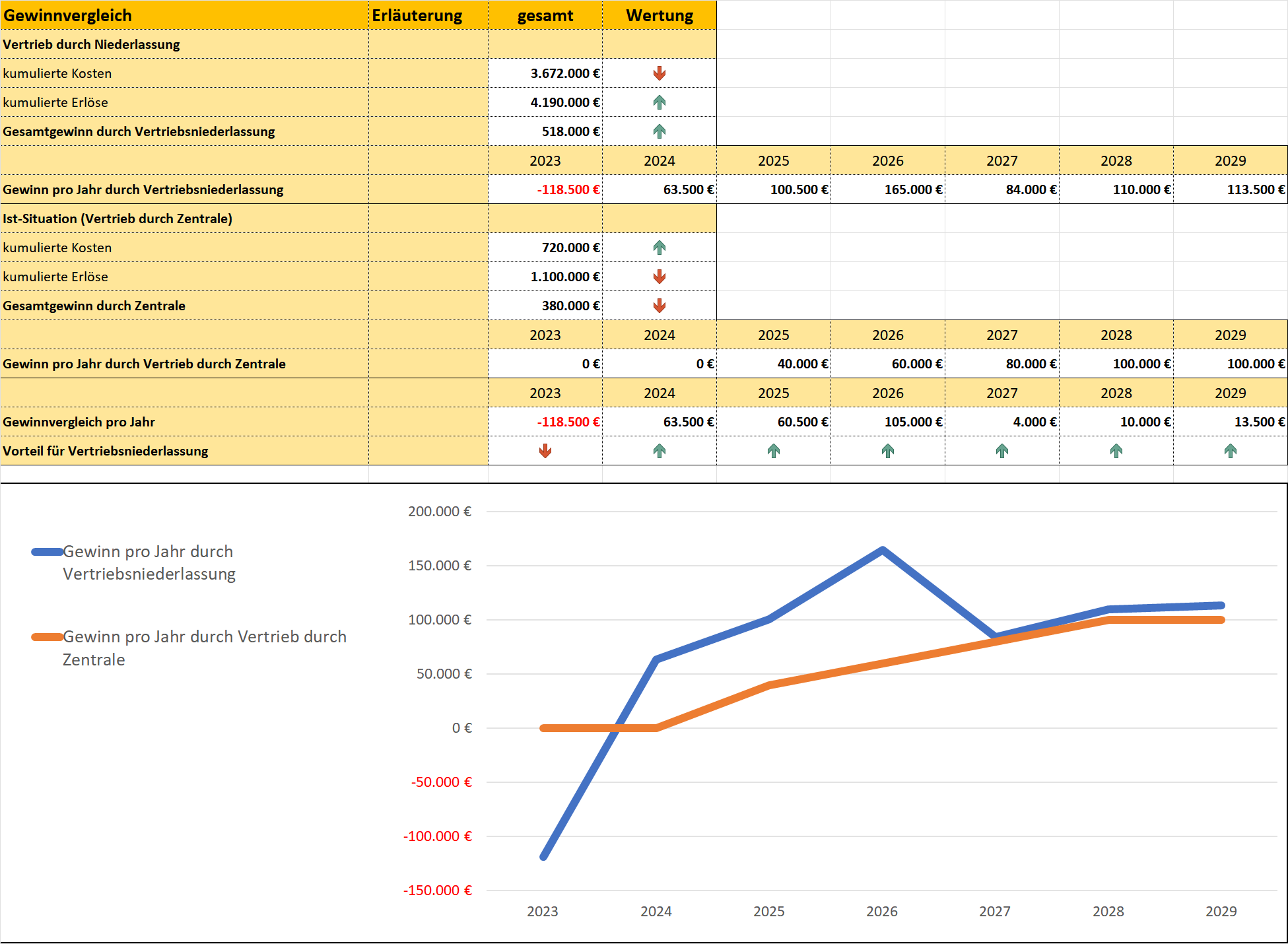

6. Gewinnvergleich durchführen

Wenn die Einnahmen eine Rolle spielen, weil sie sich bei den Entscheidungsalternativen unterscheiden, dann können Sie eine Gewinnvergleichsrechnung durchführen. In diesem Fall müssen Sie die Einnahmen in Leistungen übertragen.

Produkte, die Sie in einem Jahr „auf Lager“ produzieren, aber noch nicht verkaufen, führen zu keinen Einnahmen, sind aber Leistungen. Entsprechend müssen Sie für Ihren Entscheidungsfall klären, welche Daten in die Bewertung und den Gewinnvergleich eingehen sollen.

Sie stellen dann für jedes Jahr für Ihre Entscheidungsalternativen zusammen:

- Einnahmen oder Leistungen

- Ausgaben oder Kosten

- Saldo aus: Einnahmen minus Ausgaben oder: Leistungen minus Kosten.

Das entspricht dem Gewinn. Für mehrere Jahre addieren Sie den jeweiligen Jahresgewinn. Die Alternative mit dem höchsten Gewinn ist die beste. Die folgende Abbildung zeigt, wie Sie dies darstellen können. Für einen besseren Vergleich sind die Gewinne für zwei Alternativen als Liniendiagramme visualisiert.

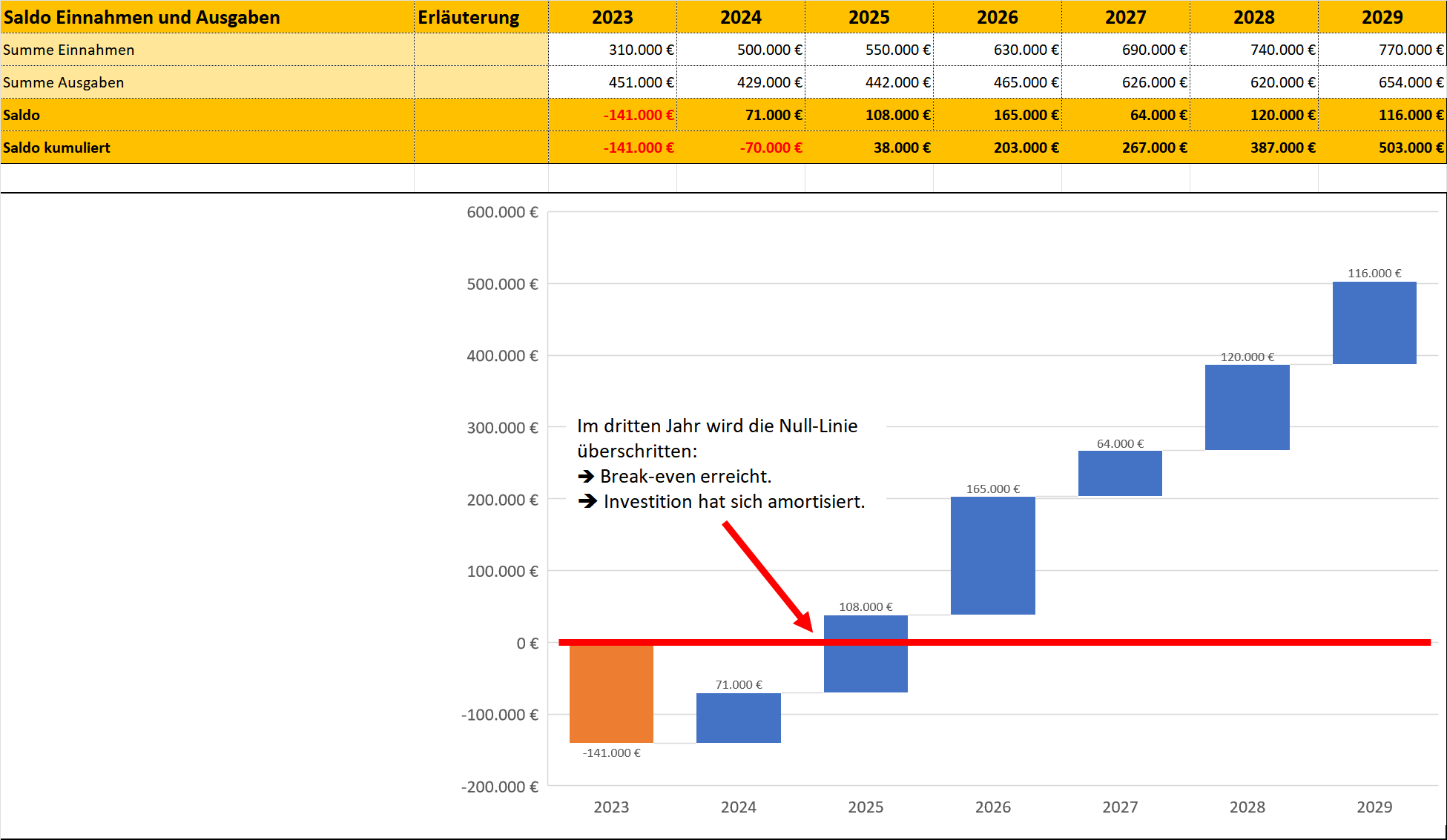

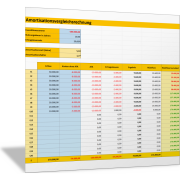

7. Amortisation und Break-even berechnen

Auf der Grundlage der Gewinnvergleichsrechnung kann die Amortisation oder der Break-even berechnet werden. Dazu wird der Zeitpunkt bestimmt, zu dem die (hohen) Ausgaben zu Beginn der Betrachtung durch Einnahmen gedeckt sind oder zu dem zum ersten Mal ein Gewinn erwirtschaftet wird. Es gilt:

- Amortisation: Zeitdauer, bis die kumulierten Zahlungsströme einen positiven Wert erreichen

- Break-even: Zeitpunkt, zu dem zum ersten Mal ein Gewinn erwirtschaftet wird

Für die Amortisation betrachten Sie jeweils den Saldo der Einnahmen und Ausgaben aus Schritt 4 und ermitteln den Zeitpunkt, zu dem der kumulierte Saldo erstmals positiv ist. Das lässt sich an den Netto-Zahlungsströmen erkennen.

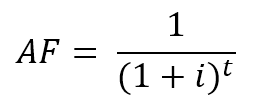

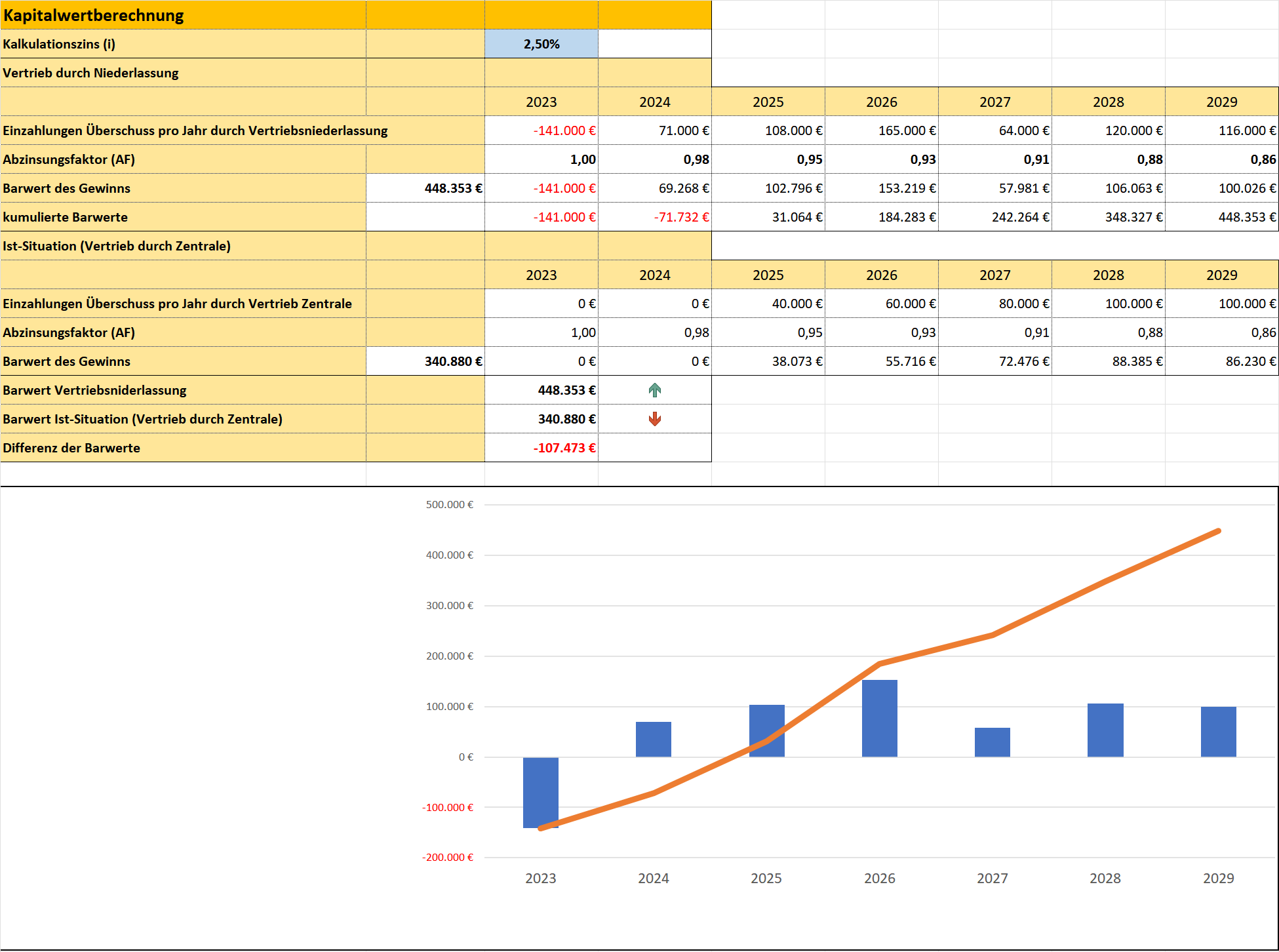

8. Barwert oder Kapitalwert berechnen

Bei der Barwert- oder Kapitalwertmethode betrachten Sie wieder Einnahmen und Ausgaben. Grundlage ist die Liste der Netto-Zahlungsströme pro Jahr (oder pro Monat), wie sie in Schritt 4 erstellt wurde. Für die Berechnung des Barwerts oder Kapitalwerts wird berücksichtigt, dass Einnahmen und Ausgaben in ferner Zukunft weniger wert sind, als Einnahmen und Ausgaben in der Gegenwart (aktuelles Jahr). Denn:

- das Risiko, dass diese Einnahmen oder Ausgaben überhaupt in der geschätzten Höhe anfallen, steigt; und

- durch Inflation verringert sich der Geldwert zukünftiger Einnahmen und Ausgaben.

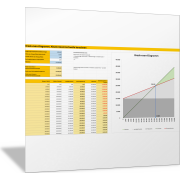

Der Saldo aus Einnahmen und Ausgaben wird deshalb mit einem Faktor multipliziert, der mit jedem Jahr geringer wird; der sogenannte Abzinsungsfaktor. Grundlage ist ein Zinssatz (i), der sich meistens an den Kapitalkosten (Weighted Average Cost of Capital, WACC), der Inflation oder an alternativen, sicheren Investitionsmöglichkeiten am Kapitalmarkt orientiert. Dann wird mit folgender Formel gerechnet:

Abzinsungsfaktor (AF) für das t-te Jahr nach dem aktuellen Jahr (t=0)

Die Summe der entsprechend abgezinsten Salden aus Einnahmen und Ausgaben, ergibt den Kapitalwert oder Barwert. Die Alternative mit dem höchsten Wert ist die beste.

Alternativen, die einen negativen Kapitalwert erwirtschaften, sind unrentabel, weil sie die Inflation nicht ausgleichen oder im Vergleich zu einer festverzinslichen Geldanlage schlechter sind. Die folgende Abbildung zeigt, wie Sie den Kapitalwert oder Barwert berechnen und darstellen. Der Netto-Zahlungsstrom pro Jahr ist als Säulendiagramm, der kumulierte Wert als Linie visualisiert.

Szenarien für den Business Case betrachten

Der Business Case und der damit dargestellte Geschäftsverlauf basiert auf zahlreichen Annahmen zur zukünftigen Entwicklung. Niemand kann sagen, ob sich Einnahmen und Ausgaben tatsächlich so entwickeln werden. Um auf unterschiedliche Rahmenbedingen, Marktentwicklungen und Wettbewerb vorbereitet zu sein, ist es hilfreich, mehrere Szenarien durchzuspielen.

Oft werden dabei drei Szenarien für den Business Case und Geschäftsverlauf betrachtet:

Standard:

Damit wird bei einem üblichen Geschäftsverlauf gerechnet, wenn sich nichts Wesentliches ändert.

Worst Case:

Wenn es einen starken Wettbewerb gibt, die Kunden nicht in dem Maße kaufen, wie gedacht, oder wenn sich rechtliche Rahmenbedingungen ändern oder technische Probleme zeigen – was kann im „schlimmsten Fall“ passieren? Und wie kann sich dies auf Einnahmen und Ausgaben im Business Case auswirken?

Diese Annahmen bilden Sie im Worst Case ab. Er sollte sichtbar machen, was Sie gerade noch im Geschäftsverlauf tragen können. Wenn es berechtigte Anzeichen gibt, dass das Geschäft noch schlechter als der Worst Case verläuft, sollten Sie den Business Case nicht umsetzen oder die Umsetzung abbrechen.

Best Case:

Wenn sich der Markt besser als vermutet entwickelt und die Nachfrage durch Kunden sehr stark ist – was kann dann in diesem „besten Fall“ passieren? Für den Geschäftsverlauf ist das erfreulich; aber bedenken Sie für diesen Fall auch: Haben Sie die notwendigen Ressourcen, um alle Kundenbestellungen zu erfüllen? Sind die zugesagte Qualität und die Lieferzeiten sichergestellt? Werden sich die Herstellkosten ändern?

Spielen Sie solche Fälle mit Ihrem Business Case und den Berechnungen durch. Sie sind dann besser auf unvorhergesehene Ereignisse vorbereitet und können sich darauf einstellen und rechtzeitig reagieren.

Business Case berechnen

Erstellen Sie einen Business Case, um Ihr Vorhaben wirtschaftlich zu bewerten – insbesondere dann, wenn Sie Ihr Vorhaben der Geschäftsleitung, Ihren Stakeholdern oder einem Entscheidungsgremium präsentieren wollen. Gehen Sie dazu schrittweise vor, wie oben dargestellt und erläutert:

- Zeitraum der Betrachtung

- Alle Ausgaben für den jeweiligen Zeitraum erfassen

- Alle Einnahmen für den jeweiligen Zeitraum erfassen

- Netto-Zahlungsströme und Ergebnis berechnen

- Kostenvergleich durchführen

- Gewinnvergleich durchführen

- Amortisation und Break-even berechnen

- Barwert oder Kapitalwert berechnen

Nutzen Sie dafür das folgende Excel-Tool. Darin finden Sie auch die jeweiligen Zusammenstellungen und Berechnungen, wie sie in den Abbildungen oben dargestellt sind.

Nutzen Sie das folgende Excel-Tool, wenn Sie für Ihren Business Case unterschiedliche Szenarien betrachten wollen. Ergänzend zu den Methoden zur Berechnung der Wirtschaftlichkeit können Sie mit diesem Tool ein Standard-Szenario mit einem Best-Case- und einem Worst-Case-Szenario vergleichen.

Mit der folgenden Vorlage können Sie aus den Kennzahlen zu Ihrem Business Case einzelne auswählen und für diese dann unterschiedliche Annahmen treffen und die jeweilige Entwicklung in einem Diagramm visualisieren. Mit der Vorlage können Sie bis zu zehn Szenarien miteinander vergleichen.

Die gängigen Methoden zur Berechnung der Wirtschaftlichkeit sind auch in den folgenden Excel-Vorlagen und Tools hinterlegt. Prüfen Sie, welche Methode für Ihren Business Case am besten passt, ob die jeweils notwendigen Daten vorliegen und was Sie bei Ihrem Vergleich der Alternativen sichtbar machen wollen. Wählen Sie dann eines der folgenden Tools.

Entscheidungsvorlage erstellen

Wenn Sie alle Daten und Informationen zusammengetragen und die Berechnungen durchgeführt haben, können Sie dies für Ihr Entscheidungsgremium aufbereiten und anschließend präsentieren. Ausführliche Erläuterungen dazu erhalten Sie im Ratgeber zum Schreiben einer Entscheidungsvorlage.

Nutzen Sie daraus folgende Vorlagen, um Ihre Informationen nachvollziehbar zu gliedern und für die Präsentation aufzubereiten:

Das Ergebnis eines Business Cases hängt maßgeblich von den geschätzten Zahlen zu Einnahmen und Ausgaben ab. Je nachdem, wie vorsichtig oder wie mutig die Schätzung erfolgt, ergeben sich andere Ergebnisse – und damit andere Entscheidungen. Damit die Schätzungen für das Entscheidungsgremium nachvollziehbar sind, müssen die Zahlen gut belegt und begründet werden. Dazu können sie:

Sensitivitätsanalysen durchführen

Sie berechnen den Business Case für unterschiedliche Schätzwerte und Erwartungen zum Geschäftsverlauf und stellen die Ergebnisse nebeneinander dar; zum Beispiel als Best Case, Worst Case und Average Case (Standard). Nutzen Sie dazu die Excel-Vorlage für die drei Szenarien und bereiten Sie die Ergebnisse für Ihr Entscheidungsgremium auf.

Kritische Einflussfaktoren sichtbar machen

Stellen Sie die Werte besonders heraus, die großen Einfluss auf das Rechenergebnis haben; zum Beispiel: hohe Auszahlungen, Zinssätze, Wechselkurse, Produktpreise etc. Zeigen Sie, dass Ihr Ergebnis nur dann eintritt, wenn sich der Einflussfaktor in einem bestimmten Bereich bewegt. Was in den anderen Fällen passieren kann, zeigen Sie mit den Szenarien.

Erst im Nachhinein kann durch einen Plan-Ist-Vergleich ermittelt werden, wie gut die Schätzungen waren. Diese Unsicherheit entspricht dem unternehmerischen Risiko.