KapitalbeteiligungDiese Beteiligungsmodelle für Mitarbeiter gibt es

Warum werden Mitarbeitende beteiligt?

Die Beteiligung von Mitarbeiterinnen und Mitarbeitern am Erfolg oder sogar am Kapital ist für viele Unternehmen ein logischer Schritt, um dem Fachkräftemangel im eigenen Haus zu begegnen oder um die Attraktivität als Arbeitgeber zu steigern.

Mitarbeitende werden beteiligt, um ihre Motivation und Zufriedenheit zu steigern, ihre Identifikation mit dem Unternehmen zu stärken und ihre Einbindung in den Erfolg des Unternehmens zu fördern.

Spektrum der Kapitalbeteiligungsformen

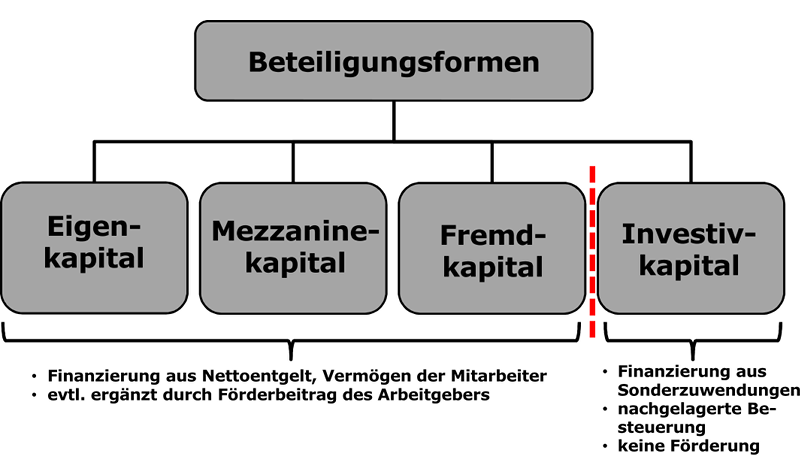

Die Bandbreite der Formen, in denen eine Kapitalbeteiligung vom Unternehmen angeboten und durchgeführt werden kann, reicht vom Fremdkapital bis zum Eigenkapital. Aber auch das Investivkapital ist eine mögliche Beteiligungsform, die zwar dem Fremdkapital zugerechnet wird, jedoch in der Logik der Kapitalbeteiligung eine Sonderstellung einnimmt.

Eine Mitarbeiterkapitalbeteiligung, die am Eigenkapital des Unternehmens angelehnt ist, ist von dessen Rechtsform abhängig. Daher bieten sich hier Aktien, GmbH-Gesellschaftsanteile, die Einlage von Kommanditkapital sowie die Zeichnung von Genossenschaftsanteilen an.

Beteiligung am Aktienkapital

Die Beteiligung von Mitarbeitern am Aktienkapital ist insbesondere in börsennotierten Gesellschaften gang und gäbe. Der Vorteil dabei ist, dass sich Preisbindung und Handel über die Börse vollziehen. Zudem kann die Verwaltung der Anteile über Depots erfolgen.

Dieser Umstand wird auch fälschlicherweise als vermeintlicher Vorteil auf nicht börsennotierte Aktiengesellschaften übertragen. Bei genauem Hinsehen zeigt sich aber, dass die Bestimmung eines Aktienwerts sehr aufwendig ist. Ebenfalls problematisch kann der Handel von Aktien unter den Beteiligten sein.

Davon unabhängig hat eine Aktienbeteiligung den Vorteil, dass Aktien in unterschiedlicher Form ausgegeben werden können. So ist zum Beispiel die Inhaberaktie von der Namensaktie zu unterscheiden. Letztere ist vornehmlich im Mittelstand weitverbreitet, da deren Übergabe auch eine Eintragung ins Aktienbuch der Gesellschaft erfordert. Somit ist eine Kontrolle über den Kreis der Aktionäre vorhanden.

Ferner können Aktien als Stammaktien oder Vorzugsaktien ausgegeben werden. Während mit der Stammaktie neben der Dividendenberechtigung auch ein Teilnahmerecht an und ein Sprech- und Stimmrecht in der Hauptversammlung der Gesellschaft verbunden ist, kompensiert eine Vorzugsaktie das fehlende Stimmrecht mit einem Dividendenaufschlag. Das kann für mittelständische Aktiengesellschaften von Vorteil sein.

Beteiligung an einer GmbH

Eine geringere Verbreitung hat die Beteiligung von Mitarbeitenden an GmbHs. Der Grund: Mit der Beteiligung sind umfangreiche Rechte verbunden, die gerade in familiengeführten Unternehmen den Beschäftigten nur in besonderen Fällen eingeräumt werden.

Zudem war es über viele Jahre problematisch, die Rückgabe der Beteiligung bei einer Beendigung des Arbeitsverhältnisses zu vereinbaren. Gerade dieser Tatbestand hat sich jedoch durch zwei Grundsatzurteile des Bundesgerichtshofs (Az: II ZR 342/03 und 173/04) zum Positiven verändert.

Bei der Beteiligung an einer GmbH sind aber die hohen Aufwendungen für die Übertragung der Anteile problematisch. Letztlich kommt daher die direkte GmbH-Beteiligung meist nur infrage, wenn eine langfristige Bindung von Führungskräften angestrebt wird.

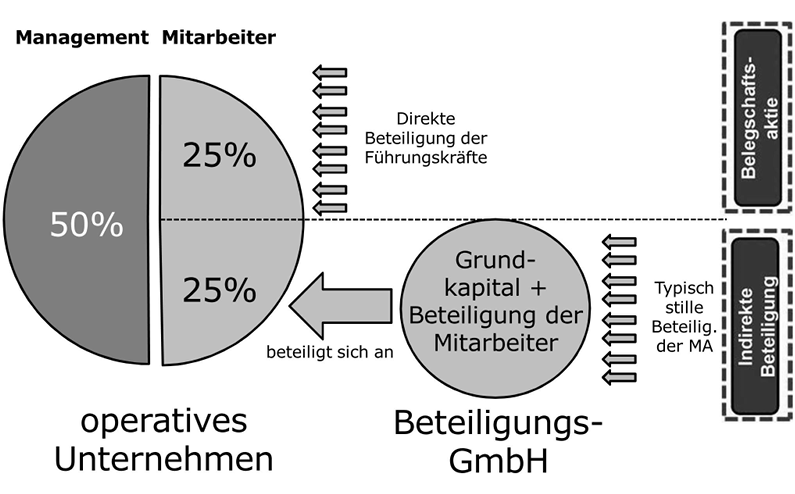

Wenn auch Nicht-Führungskräfte am Eigenkapital der GmbH beteiligt werden sollen, vollzieht sich dies in der Regel über eine indirekte Beteiligung (siehe unten). Bei der indirekten Beteiligung wird eine Beteiligungsgesellschaft direkter Gesellschafter der GmbH. Die Mitarbeiterinnen und Mitarbeiter können an der Beteiligungsgesellschaft in unterschiedlicher Form beteiligt werden.

Beteiligung an einer KG

Durchaus denkbar und daher geeignet für die Beteiligung von Mitarbeitenden scheint auf den ersten Blick auch die Einlage von Kommanditkapital zu sein. Negativ tritt hier jedoch ein steuerlicher Effekt in Erscheinung: Da die KG eine Personengesellschaft ist, werden die als Kommanditisten beteiligten Mitarbeiterinnen und Mitarbeiter automatisch zu Mitunternehmern.

In Folge sind Gehaltszahlungen an diese Beschäftigten nicht als Personalaufwand abzugsfähig, sondern müssen aus dem Gewinn der Gesellschaft erbracht werden. Gleiches gilt für die Beteiligung von Beschäftigten als GbR-Gesellschafter oder als atypisch stille Gesellschafter.

Beteiligung an einer Genossenschaft

Viele Genossenschaften beteiligen ihre Mitarbeiterinnen und Mitarbeiter am Stammkapital, wenn die Satzung dies zulässt. Die Beteiligung ist oft begründet durch die Einfachheit in puncto Administration, da die bereits vorhandenen Strukturen auch für Beteiligungszwecke genutzt werden können.

Die Anteile können zudem ohne Beglaubigung oder Beurkundung erworben und zum Nennwert wieder zurückgegeben werden. Darüber hinaus spricht für die Genossenschaftsbeteiligung der solidarische Gedanke, da jeder Genosse und jede Genossin unabhängig von der Höhe der Einlage über gleiches Stimmrecht verfügt.

Die Genossenschaft (als Neugründung) kann aber auch dann eine interessante Option sein, wenn es um die Nachfolgesicherung durch Mitarbeitende geht: Für die Gründung der Gesellschaft ist kein Mindestkapital erforderlich, wobei jedoch die Kapitalausstattung der Gesellschaft eine wirtschaftliche Tragfähigkeit sicherstellen muss.

Genussrecht und stille Beteiligung in direkter Form

Dort, wo eine Mitarbeiterkapitalbeteiligung am Eigenkapital zu komplex erscheint und das Mitarbeiterdarlehen zu wenig Beteiligung verkörpert, kommt eine mezzanine Beteiligungsform zum Zuge. Möglich sind hier das Genussrecht oder die direkte beziehungsweise indirekte stille Beteiligung.

Modelle der Mitarbeiterkapitalbeteiligung werden in vielen mittelständischen Unternehmen in der Form des Genussrechts oder der stillen Beteiligung praktiziert. An die überwiegende Zahl dieser Beteiligungsmodelle wird der Anspruch gestellt, dass das Beteiligungskapital die Qualität bilanziellen Eigenkapitals erhält. Dies ist dann gegeben, wenn das Modell die folgenden Anforderungen erfüllt:

- Mindestens fünfjährige Kapitalbindungsfrist

- Gewinn- und Verlustbeteiligung

- Qualifizierter Rangrücktritt (Nachrangigkeit)

Beide Modellvarianten sind grundsätzlich leicht verständlich und eignen sich daher für Mitarbeitende aller Ebenen. Ferner besitzen sowohl das Genussrecht als auch die stille Beteiligung unzählige Stellschrauben, über die das jeweilige Beteiligungsmodell hervorragend auf die Belange des Unternehmens und seiner Mitarbeitenden ausgerichtet werden kann.

Trotz dieser Gemeinsamkeiten bestehen zwischen Genussrecht und stiller Beteiligung wesentliche Unterschiede. Zum einen auf der steuerlichen Ebene, zum anderen – und das ist oft wesentlich – hat der stille Gesellschafter ein gesetzlich verbrieftes Recht auf Information, das dem Genussrechtsinhaber per se nicht zugesprochen wird. Das Informationsrecht des stillen Gesellschafters bezieht sich auf:

- Jährliche Aushändigung des Prüfungsberichts des Jahresabschlusses

- Recht auf Einblicknahme in die Buchhaltung des Unternehmens

Beide Rechte wirken auf Mittelständler nicht selten abschreckend. In der Praxis werden sie daher entweder an ein Gremium von Mitarbeitervertretern oder an den Steuerberater beziehungsweise einen Wirtschaftsprüfer abgetreten.

Indirekte stille Beteiligung

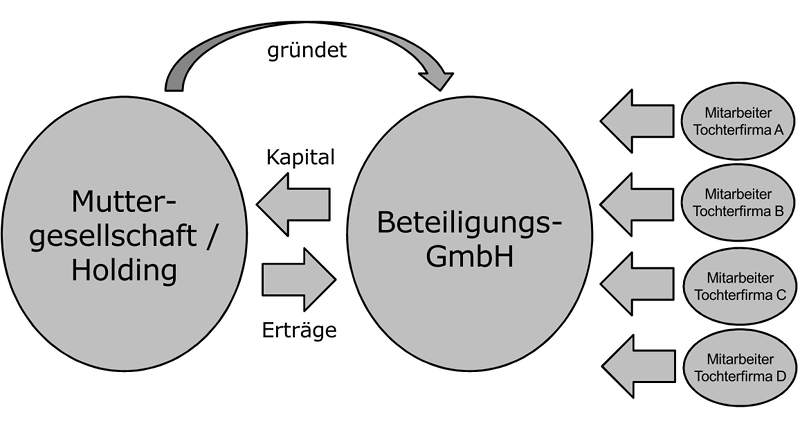

Die indirekte stille Beteiligung ist dort zu finden, wo es um die Zusammenfassung der Beteiligungen von Mitarbeitenden mehrerer Tochterfirmen geht, die in Summe der Muttergesellschaft zugeführt werden. Dies geschieht in der Regel durch Einschaltung einer GmbH-Beteiligungsgesellschaft.

Die indirekte Beteiligungsvariante hat dann Vorteile, wenn die Stärkung von Synergien innerhalb einer Firmengruppe eine wesentliche Intention des Beteiligungsmodells ist.

Gewährung von Mitarbeiterdarlehen

Das Mitarbeiterdarlehen ist eine relativ einfache und verständliche Beteiligungsform. Laufzeit und Zins sind oft fest definiert. Der Zins kann aber auch in einer definierten Bandbreite schwanken (partiarisches Darlehen).

Wenn die Einzahlung durch die Mitarbeitenden erfolgt, müssen Mitarbeiterdarlehen gegen Insolvenzrisiken abgesichert werden. Das Mitarbeiterdarlehen kann, ausgestattet mit einem qualifizierten Rangrücktritt, den Status mezzaninen Eigenkapitals erhalten.

Gewährung von Mitarbeiterguthaben (Investivkapital)

Mitarbeiterguthaben sind eine besondere Form der Mitarbeiterbeteiligung. Sie werden nicht durch Einzahlung, sondern ausschließlich durch Umwidmungen von Sonderzahlungen begründet. Das geschaffene Beteiligungskapital fließt – das zeichnet das Mitarbeiterguthaben zudem aus – den Begünstigten erst später zu.

Dies ermöglicht, dass bei Zufluss eine Versteuerung und Verbeitragung des Kapitals auch erst in der Zukunft erfolgt, was in der Regel einen enormen Liquiditätsvorteil mit sich bringt.

Mitarbeiterguthaben sind auf lange Sicht ausgelegt. Mit ihnen verbindet man Liquiditäts- und Steuervorteile. Andererseits kann das Kapital auch erheblichen Risiken ausgesetzt sein, da eine Insolvenzabsicherung nicht Bestandteil der Beteiligung ist.

Kombination von Beteiligungsformen

Dort, wo eine einzelne Beteiligungsform den gewünschten Zweck nicht erfüllt, können verschiedene Beteiligungsformen parallel praktiziert werden. Alternativ ist aber auch die Kombination in Form eines Modells denkbar, wie es die folgende Abbildung zeigt.

Grundsätzlich sollte man bei mehreren Beteiligungsformen immer bedenken, dass das Beteiligungsmodell insgesamt an Komplexität gewinnt. Die Entscheidung, ob und wann dies sinnvoll ist, muss im Einzelfall getroffen werden.

Fazit

Ein Beteiligungsmodell muss zu den Bedürfnissen des Unternehmens und der Beschäftigten passen. Das richtige Beteiligungsmodell zu finden, ist keine triviale Aufgabe und sollte entsprechend sorgfältig erfolgen. In der Praxis zeigt sich immer wieder, dass die Wahl der richtigen Beteiligungsform entscheidend ist, denn damit sind die Möglichkeiten für das Beteiligungsmodell festgelegt.