Investitionsrechnung und Methoden zur BewertungKapitalwertmethode oder Barwert und Net Present Value berechnen

Was ist die Kapitalwertmethode?

Die Kapitalwertmethode ist eine Methode der dynamischen Investitionsrechnung, um Investitions- oder Handlungsalternativen betriebswirtschaftlich zu bewerten – und dabei den Zeitfaktor zu berücksichtigen.

Dabei werden Cashflows betrachtet. Einzahlungen tragen positiv zum Kapitalwert bei, Auszahlungen verringern ihn. Beide werden mit einem Zinssatz abgezinst in Abhängigkeit davon, in welchem Jahr die Einzahlung oder Auszahlung erfolgt. Das Ergebnis ist der Kapitalwert, Barwert oder Net Present Value.

Die Alternative mit einem positiven Kapitalwert gilt als eine wirtschaftlich gute Lösung, die mit dem höchsten Kapitalwert gilt als die wirtschaftlich beste Lösung. Mit der Kapitalwertmethode ermitteln Sie, ob sich die Investition in eine Unternehmung lohnt.

Welche Parameter gehen in die Kapitalwertmethode ein?

Um den Kapitalwert zu berechnen, müssen einige Faktoren oder Parameter zur Berechnung ermittelt oder geschätzt werden. Das sind:

Investition

Ausgangspunkt ist die Investition in eine Unternehmung, deren „Wert“ ermittelt werden soll. Der Betrag der Investition ist meistens bekannt oder gegeben. Er ergibt sich zum Beispiel aus der Anschaffung von Maschinen und Anlagen, aus der Einstellung und Schulung von Personal oder aus dem Marketing.

Wenn die Investition getätigt wird, entspricht dies einer Auszahlung zum aktuellen Zeitpunkt.

Laufzeit

Mit der Investition wird eine Unternehmung durchgeführt. Es werden hergestellt, Dienstleistungen erbracht, die mit Kosten und Erträgen sowie mit Einzahlungen und Auszahlungen verbunden sind.

Zur Berechnung des Kapitalwerts muss bekannt sein, wie lange diese Unternehmung durchgeführt wird. Dies entspricht der Laufzeit oder dem Betrachtungszeitraum. Meistens wird dabei die Zeiteinheit Jahr betrachtet; aber es sind auch andere Zeitperioden möglich. Die Laufzeit erstreckt sich über mehrere Jahre, für die sich die Zahlungsströme schätzen lassen.

Zahlungsströme

Während der Laufzeit kommt es zu Zahlungsströmen oder Zahlungsflüssen. Das sind:

- Einzahlungen: durch den Verkauf von Produkten oder Dienstleistungen, durch innerbetriebliche Verrechnung oder durch andere Erlöse

- Auszahlungen: durch Aufwand und Kosten für Material, Personal oder Dienstleistungen, die mit der Unternehmung und der Durchführung von Prozessen benötigt werden

Maßgeblich ist nur der Cashflow. Dazu zählen also keine Abschreibungen, die nicht zahlungswirksam sind. Die Beträge der Einzahlungen und Auszahlungen müssen für die gesamte Laufzeit ermittelt oder geschätzt werden.

Restwert oder Liquidationserlös

Am Ende der Laufzeit können die mit der Investition zu Beginn gekauften Maschinen oder Anlagen oder Lizenzen noch verkauft werden. Dadurch ergibt sich eine weitere Einzahlung oder ein Liquidationserlös. Möglich ist aber auch eine Auszahlung, wenn zum Beispiel Entsorgungskosten anfallen; dies entspricht einem negativen Liquidationserlös.

Kalkulationszinssatz

Der Zinssatz zur Abzinsung von Einzahlungen und Auszahlungen wird zum Beispiel so gewählt, dass die Inflation berücksichtigt wird. Wird die Investition fremdfinanziert (über einen Kredit), muss mindestens der Zinssatz der Fremdfinanzierung erwirtschaftet werden.

Da zukünftige Einzahlungen und Auszahlungen nur geschätzt werden können, wird oft noch ein Risikozuschlag in den Kalkulationszins einbezogen. Oder der Kalkulationszins wird mit dem Zins für eine risikolose Kapitalanlage gleichgesetzt.

Mit der Festlegung des Kalkulationszinses wird maßgeblich beeinflusst, welcher Kapitalwert sich ergibt. Denn nur die Verzinsung der Investition, die über den Kalkulationszins hinausgeht, schafft einen Gewinn für den Investor. Sie muss mit den Einzahlungsüberschüssen erwirtschaftet werden.

Kapitalwert, Barwert, Net Present Value

Der Kapitalwert wird mit den genannten Parametern berechnet. Ist er negativ, ist die Investition betriebswirtschaftlich nicht sinnvoll, weil der angestrebte Zins mit einer Festgeldanlage erwirtschaftet wird.

Ist der Kapitalwert null, wird gerade der Kalkulationszins erwirtschaftet.

Investitionen mit positivem Kapitalwert sind betriebswirtschaftlich sinnvoll. Das bedeutet: Bei einem positiven Kapitalwert wird das investierte Kapital höher verzinst als durch den kalkulierten Zinssatz.

Mit der Kapitalwertberechnung lassen sich mehrere Alternativen vergleichen. Am wirtschaftlichsten ist die Alternative mit dem höchsten positiven Kapitalwert.

Formel zur Berechnung des Kapitalwerts oder Barwerts

Der Kapitalwert wird mit der folgenden Formel berechnet.

Dabei bedeuten:

- KW0: Kapitalwert, Barwert oder Net Present Value

- I0: Investition zum Beginn der Unternehmung (t=0)

- n: Laufzeit (meistens in Jahren)

- Et: Einzahlungen zum Zeitpunkt t

- At: Auszahlungen zum Zeitpunkt t

- i: Kalkulationszinssatz (in Prozent)

- Rn: Restwert, der am Ende der Laufzeit noch anfällt als Einzahlung (+) oder Auszahlung (–)

Interner Zinsfuß

Der Kalkulationszins i, bei dem der Kapitalwert gerade gleich null ist, wird als interner Zinsfuß bezeichnet. Er lässt sich durch ein Interpolationsverfahren oder Näherungsverfahren berechnen.

Vorgehensweise zur Berechnung von Kapitalwert und Barwert

Den Kapitalwert berechnen Sie mit der angegebenen Formel. Dazu müssen Sie alle Parameter bestimmen, die in diese Formel eingehen. Zunächst ermitteln Sie, welche Investition zu Beginn erforderlich ist. Stellen Sie alle zahlungswirksamen Kosten zusammen, die mit der Investition verknüpft sind. Investitionen können sein:

- Zahlungen für den Kauf der Betriebsausstattung (Maschinen, Anlagen, Möbel)

- Zahlungen für Inbetriebnahme

- Zahlungen für Schulungen

- Zahlungen für Dienstleistungen wie Marketing, Broschüren oder Eintragungen

Ist die Betriebsausstattung bereit und einsatzfähig, beginnt der Prozess zur Leistungserstellung. Dieser führt im ersten Jahr zu Erlösen durch den Verkauf der Leistung; das sind die Einzahlungen.

Er führt aber auch zu Kosten für Material, Personal oder Dienstleistungen (Werbung, Beratung, Vertrieb etc.); das sind die Auszahlungen. Entsprechendes gilt für das Jahr zwei und alle folgenden Jahre.

Klären Sie, wie lange der Prozess durchgeführt wird und wie lange es zu Einzahlungen und Auszahlungen kommt. Das ist die Laufzeit oder Nutzungsdauer. Sie müssen für diesen Zeitraum die gesamten Beträge für Einzahlungen und Auszahlungen ermitteln, zusammenstellen oder schätzen.

Am Ende der Laufzeit können Sie eventuell Teile der Betriebsausstattung weiter nutzen oder verkaufen. Dementsprechend erhalten Sie eine Abschlusszahlung für den Restwert. Diese verrechnen Sie mit Auszahlungen, die mit der Einstellung des Betriebs oder mit Rückgabe und Entsorgung der Betriebsausstattung anfallen. Das ist der bereinigte Restwert.

Halten Sie den Investitionsbetrag zu Beginn, alle Einzahlungen und Auszahlungen sowie den Betrag zum Restwert in einer Tabelle fest – richtig zugeordnet zum Jahr, in dem diese jeweils zahlungswirksam sind.

Klären Sie dann, mit welchem Kalkulationszinssatz Sie Ihre Investition bewerten wollen. Halten Sie fest, welche Faktoren dabei eine Rolle spielen. Möglich sind:

- Ausgleich der Inflationsrate

- Fremdkapitalzins

- Kapitalkosten (Weighted Average Cost of Capital, WACC)

- Risikozuschlag für unsichere Einzahlungen und Auszahlungen in der Zukunft

- Zinssatz für eine sichere, risikolose Kapitalanlage

Beachten Sie dabei: Je höher Sie diesen Kalkulationszinssatz ansetzen, desto weniger rentabel und unvorteilhafter erscheint die Investition, wenn Sie diese mit der Kapitalwertmethode bewerten.

Schließlich können Sie mit diesen Werten den Kapitalwert, Barwert oder Net Present Value berechnen. Ist der negativ, sollte die Investition nicht durchgeführt werden. Ist er positiv, ist die Investition betriebswirtschaftlich sinnvoll.

Falls Sie mehrere Investitionsalternativen haben, zeigt der höchste positive Kapitalwert die betriebswirtschaftlich beste Investition auf.

Beispiele zur Berechnung von Kapitalwert und Barwert

Folgende Beispiele für die Kapitalwertmethode zeigen, wann und in welcher Form sie eingesetzt werden kann und wie sie funktioniert.

Investition in eine Unternehmung

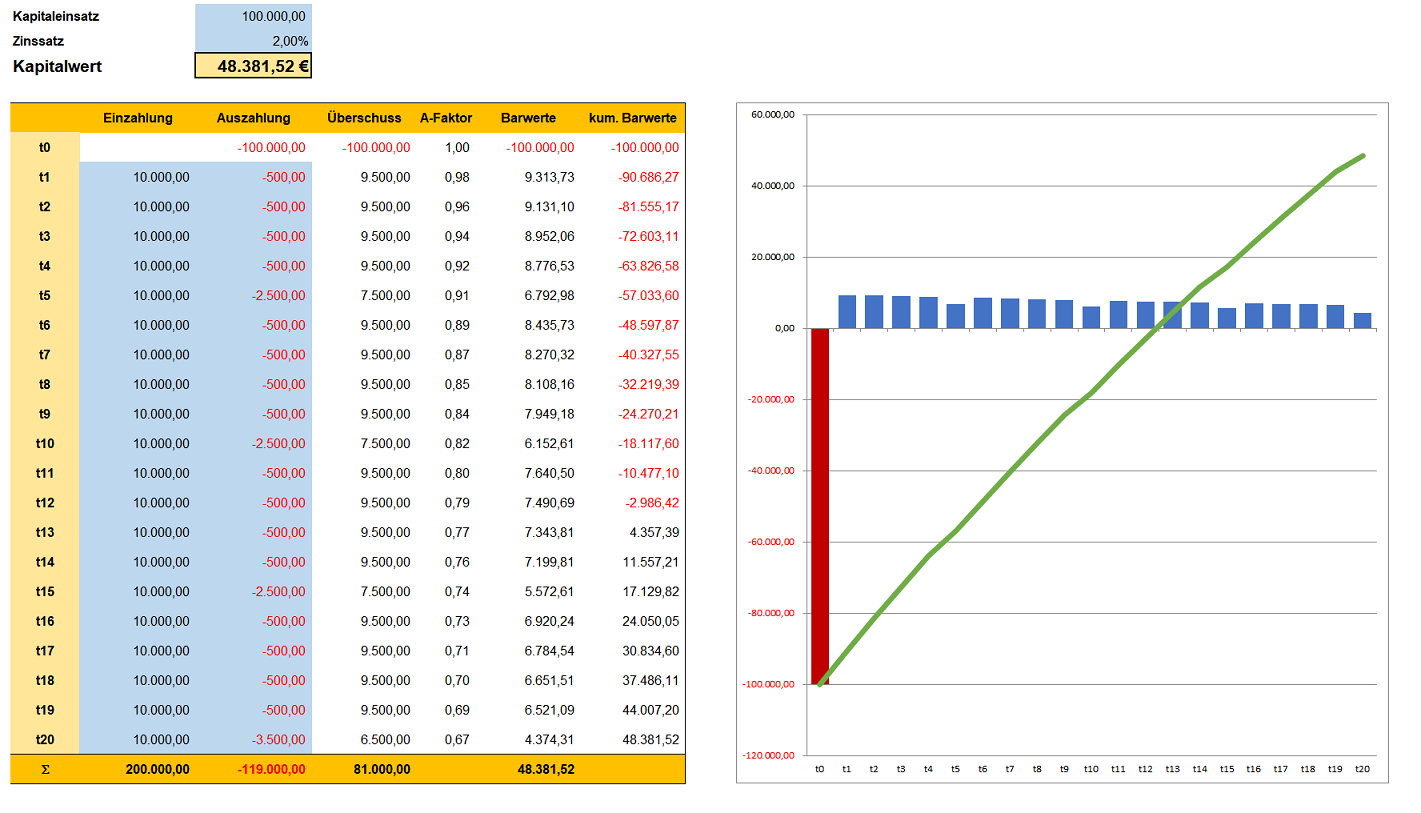

Sie planen die Installation einer Solaranlage auf dem Dach Ihrer Fabrikhalle und wollen wissen, ob sich dies als Kapitalanlage betriebswirtschaftlich lohnt. Dazu haben Sie von einem Solaranlagenbauer ein Angebot erhalten, wonach Sie 100.000 EUR investieren müssen, bis die Anlage betriebsbereit ist.

Ihre Solaranlage hat eine Nennleistung von knapp 100 Kilowatt Peak (kWp). Sie kalkulieren aufgrund von Daten aus der Vergangenheit, dass Sie damit eine Stromleistung von rund 1.200 Kilowattstunde pro Quadratmeter (kWh/qm) erzeugen können.

Dafür erhalten Sie eine Einspeisevergütung pro Jahr von rund 9.000 EUR, und Sie sparen Strom im Wert von rund 1.000 EUR pro Jahr (entspricht einer Einzahlung). Allerdings muss die Solaranlage jedes Jahr gewartet werden, wofür Sie einen Wartungsvertrag über 500 EUR abschließen. Alle fünf Jahre sind Reparaturen im Wert von rund 2.000 EUR notwendig, prognostiziert der Anbieter.

Sie rechnen mit einer Laufzeit von 20 Jahren und wissen, dass Sie dann keinen Erlös für die veraltete Solaranlage erhalten, aber nochmals 3.000 EUR für den Rückbau bezahlen müssen.

Schließlich wollen Sie mit dieser Investition zunächst nur die Inflation ausgleichen, die Sie auf durchschnittlich zwei Prozent für die nächsten 20 Jahre schätzen. Der Kapitalwert beträgt dann in diesem Fall rund 48.380 EUR. Die folgende Abbildung zeigt das Ergebnis.

Investition in die Weiterbildung

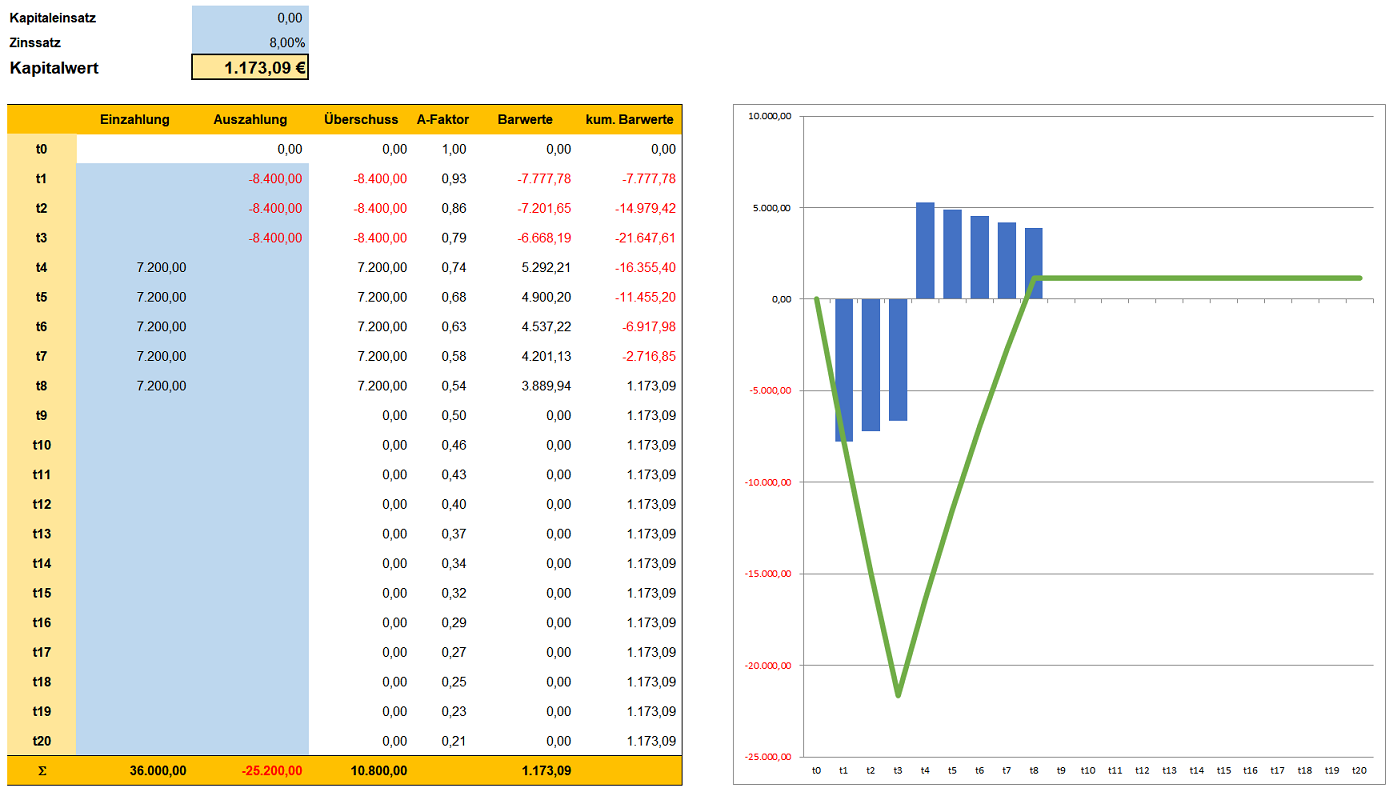

Das Unternehmen, für das Sie tätig sind, möchte Ihnen eine Weiterbildung in Form eines Teilzeitstudiums ermöglichen. Dazu bietet es an, dass Sie für drei Jahre Ihre Arbeitszeit reduzieren und auf einen Teil des Gehalts verzichten. Anschließend wird Ihnen in Aussicht gestellt, dass Sie eine neue Stelle im Unternehmen übernehmen, für die Sie ein höheres Gehalt erhalten.

Das Unternehmen verspricht diese Position für zunächst fünf Jahre. Voraussetzung ist der erfolgreiche Abschluss des Studiums und die damit verbundenen Qualifikationen. Sie kalkulieren:

- notwendiger Gehaltsverzicht für drei Jahre pro Monat: 500 EUR

- Kosten pro Monat für das Studium, die Sie selbst tragen (Fahrtkosten, Studienunterlagen etc.): 200 EUR

- höheres Gehalt für die Stelle, die Sie anschließend besetzen pro Monat: 600 EUR

- Kalkulationszinssatz als Inflationsausgleich und mit Risikofaktor, der ausdrückt, ob Sie im Anschluss die Stelle und das höhere Gehalt wirklich erhalten: 8 Prozent

Der Kapitalwert für diese Investition in Ihre Ausbildung beträgt rund 1.170 EUR. Da er positiv ist, würde das höhere Gehalt im Anschluss an das Studium die Einschränkungen und die Kosten während der Studienzeit aufwiegen. Das zeigt die folgende Abbildung.

So berechnen Sie den Kapitalwert

Klären Sie, was Ihre Investitionsmöglichkeiten sind und worum es bei dieser Unternehmung geht. Beschreiben Sie diese und bestimmen Sie dann die relevanten Parameter zur Berechnung des Kapitalwerts. Ermitteln Sie demnach:

- Auszahlung für die Investition zu Beginn der Betrachtungsperiode: Was müssen Sie im Einzelnen kaufen und bezahlen? Stellen Sie sämtliche Auszahlungen zum Beginn zusammen.

- Laufzeit der Unternehmung: Wie viele Jahre wird die Unternehmung mit dieser Investition durchgeführt? Über welchen Zeitraum lassen sich Einzahlungen und Auszahlungen ermitteln oder abschätzen?

- Einzahlungen: Klären Sie, was alles zu Einzahlungen führen kann; das ist der positive Cashflow. Was können Sie zu welchem Wert verkaufen? Auszahlungen, die mit der Investition im Vergleich zu einer Alternative vermieden werden, können ebenfalls als Einzahlung betrachtet werden. Halten Sie den jeweiligen Zeitpunkt (Jahr) der Einzahlungen fest.

- Auszahlungen: Klären Sie, was alles zu Auszahlungen führen kann; das ist der negative Cashflow. Was müssen Sie beschaffen und bezahlen? Welche zahlungswirksamen Kosten fallen an? Einzahlungen, die aufgrund der Investition nicht mehr möglich sind, können ebenfalls als Auszahlung betrachtet werden. Halten Sie auch hier den jeweiligen Zeitpunkt (Jahr) der Auszahlungen fest.

- Prüfen Sie, ob Sie am Ende der Laufzeit noch eine Sonderzahlung erhalten oder leisten müssen; der Restwert oder Liquidationserlös. Wie hoch kann der ausfallen?

- Ermitteln Sie schließlich den Kalkulationszins, mit dem Sie Ihre Investition bewerten wollen. Das ist die Verzinsung, die Sie auf jeden Fall erreichen wollen oder müssen. Einflussfaktoren können sein: alternative Kapitalanlagen, Zins für Fremdkapital (Kredit), Risikozuschläge oder Inflationsausgleich.

Nutzen Sie die folgende Excel-Vorlage zur Berechnung des Kapitalwerts, Barwerts oder des Net Present Value und tragen Sie dabei die ermittelten Parameter und jeweiligen Beträge ein. Bewerten Sie den Kapitalwert für Ihre Entscheidung.

Zum Vergleich können Sie den internen Zinsfuß ermitteln. Das ist der Kalkulationszins, zu dem Ihr Kapitalwert gerade gleich null ist. Mit der folgenden Excel-Vorlage können Sie den internen Zinsfuß berechnen.