Balanced Scorecard (BSC)Balanced Scorecard einfach und verständlich erklärt

Was zeigt die Balanced Scorecard?

Die Balanced Scorecard (BSC) zeigt, welche Ziele für ein Unternehmen oder einen Bereich besonders wichtig sind. Das sind die strategischen Ziele des Unternehmens. Weil oft mehrere Ziele gleichzeitig wichtig sind, unterteilt die Balanced Scorecard diese Ziele in vier Perspektiven. Damit können die Ziele auf einer Seite übersichtlich dargestellt werden: Das ist die „Scorecard“.

Gleichzeitig verknüpft die Balanced Scorecard die Ziele mit Kennzahlen. Sie lassen sich messen und zeigen, ob und wie gut die Ziele erreicht werden. Entscheidend ist, dass es sich bei den Zielen und Kennzahlen um die wirklich wichtigen für das Unternehmen handelt.

Außerdem sollen die Ziele und Kennzahlen unterschiedliche Aspekte zur Leistungsfähigkeit des Unternehmens abbilden. Die Erfinder der Balanced Scorecard, Robert S. Kaplan und David P. Norton, haben deshalb ein Modell mit vier Perspektiven entwickelt, mit dem es möglich ist, ein ausgewogenes Ziele- und Kennzahlensystem aufzustellen: So sind Ziele und Kennzahlen „Balanced“.

Die Balanced Scorecard übersetzt Vision, Mission und Strategie eines Unternehmens in Kennzahlen so, dass alle Mitarbeitenden sie verstehen und über die Bedingungen für gegenwärtigen und zukünftigen Erfolg informiert sind.

Was sind die vier Perspektiven der Balanced Scorecard?

Die vier Perspektiven der BSC sind:

Finanzperspektive

Sie beinhaltet klassische finanzielle Ziele und Kennzahlen vor allem für Anteilseigner. Beispiele sind: Rendite, Gewinn, Umsatz.

Kundenperspektive

Sie umfasst Ziele und Kennzahlen, die Kundenmeinungen und Kundeneinstellungen gegenüber dem Unternehmen abbilden. Beispiele sind: Kundenzufriedenheit, Wiederkaufsrate, Empfehlungen, Kundenbeschwerden.

Prozessperspektive

Die Ziele und Kennzahlen der Prozessperspektive beschreiben, wie gut oder schlecht interne Prozesse bezüglich Zeit, Qualität oder Kosten ablaufen. Beispiele sind: Durchlaufzeiten, Nacharbeitsquote, Logistikkosten.

Lern- und Entwicklungsperspektive

Diese Perspektive beinhaltet Ziele und Kennzahlen, die zeigen, wie sehr das Unternehmen auf die zukünftigen Entwicklungen ausgerichtet ist oder wie es sich um die eigenen Mitarbeiterinnen und Mitarbeiter und deren Engagement kümmert. Beispiele sind: Produktinnovationen, Mitarbeiterzufriedenheit, Unternehmensimage.

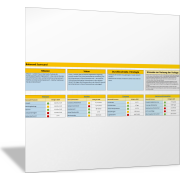

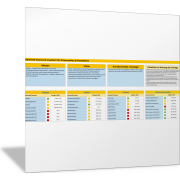

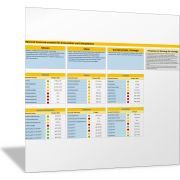

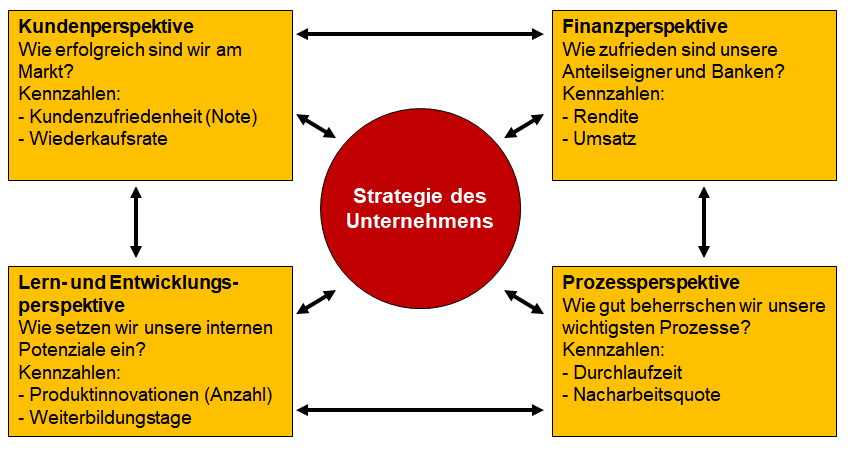

Die Balanced Scorecard wird oft in einem Bild dargestellt, in dem diese vier Perspektiven und ihre jeweiligen Kennzahlen benannt sind. Zudem wird mit dem Modell sichtbar, dass es sich um die wirklich wichtigen Kennzahlen handelt, die sich auf die Strategie und die strategischen Ziele des Unternehmens beziehen.

Die folgende Abbildung ist ein Beispiel dafür, wie die vier BSC-Perspektiven und die Unternehmensstrategie visualisiert werden können. Für jede Perspektive ist die Kernfrage formuliert, auf welche die Kennzahlen Antwort geben sollen.

Was ist der Nutzen einer Balanced Scorecard?

Eine Balanced Scorecard gibt der Unternehmensleitung und den Mitarbeitenden einen ständigen Überblick über den Kurs des Unternehmens und der einzelnen Verantwortungsbereiche. Sie ist mit dem Cockpit eines Flugzeugs vergleichbar, in dem alle notwendigen Informationen über den Zustand des Flugzeugs und den Kurs angezeigt werden, die wichtig sind, um das Ziel zu erreichen.

Die Balanced Scorecard soll die Strategieumsetzung im Unternehmen unterstützen. Denn die BSC macht sichtbar, worauf es ankommt und was die Marschrichtung für alle Führungskräfte und alle Mitarbeitenden sein soll.

Sie können mit einer guten Balanced Scorecard Ihre Strategien bekannt machen, verständlich vermitteln und leichter umsetzen. Ihre Mitarbeitenden sollen sich an den Leistungsindikatoren der Balanced Scorecard orientieren und dann für den Erfolg des Unternehmens engagieren.

Wie ist die Balanced Scorecard entstanden?

Zu Beginn der 1990er-Jahre führten Robert S. Kaplan und David P. Norton eine Studie bei zwölf großen amerikanischen Unternehmen durch. Ziel war es zu ermitteln, wie diese Unternehmen ihre Leistung messen und welche Defizite die jeweils angewendeten Methoden haben. Es ging um das wichtige Thema Performance Measurement (Leistungsmessung).

Die Studie fand unter anderem heraus, dass es folgende, zentralen Probleme bei der Leistungsmessung gibt:

- Die Messsysteme sind unglaublich kompliziert und differenziert. Vor lauter Messzahlen und komplexen Berechnungssystemen gehen die wesentlichen Informationen verloren.

- Es wird viel im operativen Bereich gemessen, ohne dass es überschaubare, zentrale und strategische Informationen gibt.

- Die meisten Kennzahlen, die für die Leistungsmessung genutzt werden, bilden nur die Vergangenheit ab. Sie sind wenig geeignet, um Entwicklungen in der Zukunft abzuschätzen.

- Die meisten Kennzahlen sind ausschließlich auf finanzielle Aspekte ausgerichtet, sie bilden letztlich den Geldfluss ab. Andere Faktoren, die nicht unmittelbar mit Geld zu tun haben, werden nicht betrachtet. Das bedeutet, dass entscheidende Elemente der Unternehmensstrategie gar nicht in Kennzahlen abgebildet werden.

Aus den Befunden der Studie wurde nach und nach das Modell und das Management- oder Controlling-Konzept der Balanced Scorecard (BSC) entwickelt. Den beiden Erfindern der Balanced Scorecard ging es darum, ein möglichst einfaches Verfahren zu haben, mit dessen Hilfe alle Mitarbeitenden verstehen, was für das Unternehmen und seine Strategie wichtig ist und was sie als Mitarbeitende dazu beitragen sollen.

Kaplan und Norton formulieren es so:

„Die Scorecard schafft einen Rahmen, eine Sprache, um Mission und Strategie zu vermitteln. Sie verwendet Kennzahlen, um Mitarbeiter über Erfolgsfaktoren für gegenwärtigen und zukünftigen Erfolg zu informieren. Durch genaue Artikulation der gewünschten Ergebnisse und der dahinterstehenden Leistungstreiber hoffen Manager, die Energien, Potenziale und das Spezialwissen der Mitarbeiter der gesamten Organisation auf die langfristigen Ziele hin auszurichten.“

Was sind Spätindikatoren und Frühindikatoren bei der Balanced Scorecard?

Wichtig ist, dass die Kennzahlen der Balanced Scorecard sichtbar machen, wie erfolgreich das Unternehmen bislang agiert hat und ob es dazu auch in der Zukunft in der Lage ist. Die BSC unterscheidet in allen vier Perspektiven Kennzahlen in Form von Spätindikatoren und Frühindikatoren.

Spätindikatoren

Kennzahlen als Spätindikatoren zeigen erst mit zeitlicher Verzögerung, ob eine Entscheidung oder eine Maßnahme richtig war oder nicht. Diese Kennzahlen bilden den Erfolg aus der Vergangenheit ab.

In der Kennzahl „Gewinn“ zeigt sich im Nachhinein, ob das Unternehmen am Markt erfolgreich ist und ob die Kunden die Leistungen des Unternehmens schätzen. Sie kann aber nicht zeigen, ob Maßnahmen zur Steigerung der Kundenzufriedenheit erfolgreich sind. Sie wirken sich erst nach einiger Zeit auf die Gewinnentwicklung aus.

Frühindikatoren

Bei der Balanced Scorecard sind deshalb die Frühindikatoren sehr wichtig. Das sind spezielle Kennzahlen, die möglichst frühzeitig zeigen, welche Effekte eine Entscheidung oder eine Maßnahme bringt. Oder es sind Kennzahlen, die zukünftige Entwicklungen sichtbar machen.

Wenn zum Beispiel die Anzahl der Kundenbeschwerden steigt, kann das ein Signal sein, dass die Kundenzufriedenheit insgesamt abnimmt. Das wiederum kann sich irgendwann auch negativ auf den Gewinn des Unternehmens auswirken.

Ein anderes Beispiel: Das Unternehmen misst, wie oft die Fachpresse über sein neues Produkt berichtet. Dieser Indikator kann etwas über den zukünftigen Erfolg des Produkts am Markt aussagen.

Viele Unternehmen arbeiten aber nur mit Spätindikatoren, nämlich Finanzkennzahlen wie Umsatz, Gewinn, Rendite oder Zahlungsreichweite. Diese Kennzahlen geben keine direkte Auskunft darüber, wie das Unternehmen seine Prozesse beherrscht, wie die Kunden das Unternehmen bewerten oder wie engagiert die Mitarbeitenden sind. Genau solche Faktoren beeinflussen letztlich aber den langfristigen Erfolg eines Unternehmens.

Aus diesem Grund soll ein Unternehmen mehrere Kennzahlen oder Indikatoren in der Balanced Scorecard abbilden. Die BSC hat einen Mix aus Spätindikatoren und Frühindikatoren in jeder der vier Perspektiven.

Damit das BSC-Kennzahlensystem übersichtlich bleibt, soll es je Perspektive aber nicht mehr als fünf Kennzahlen geben.

Was leistet die Balanced Scorecard?

Die BSC beantwortet die Kernfragen zum Erfolg des Unternehmens. Mit den wichtigen und damit richtigen Kennzahlen der Balanced Scorecard erhalten Sie Antworten auf folgende Fragen:

- Wie sieht uns unser Kunde? Können wir ihm unsere Mission verständlich machen?

- Welche Geschäftsprozesse sind maßgeblich, wenn es um die Leistungen und Angebote des Unternehmens geht? Welche Merkmale dieser Prozesse sind dabei besonders wichtig? Wie gut haben wir diese Prozesse im Griff?

- Tragen alle Mitarbeitenden zur Zielerreichung bei? Werden sie ausreichend durch die Informationssysteme unterstützt? Sind die Mitarbeitenden kompetent, setzen sie ihr Know-how ein und entwickeln sie es auch weiter?

- Können unsere Anteilseigner mit dem Unternehmen zufrieden sein? Erwirtschaftet das Unternehmen Gewinn und eine ausreichende Rendite? Wie beschreiben wir unseren Erfolg gegenüber Banken?

Die Strategie Ihres Unternehmens sollte darauf ausgerichtet sein, die Leistungen in allen vier Dimensionen oder Perspektiven zu verbessern. Ob das durch die Entscheidungen, Maßnahmen und Projekte in Ihrem Unternehmen, an denen alle Mitarbeitenden mitwirken, auch erreicht wird, das will die Balanced Scorecard auf einfache und anschauliche Weise sichtbar machen.

Wie wird eine Balanced Scorecard erstellt?

Überlegen Sie und schreiben Sie auf:

- Was sind für Ihr Unternehmen und für Sie persönlich die wichtigsten Kennzahlen, mit denen Sie regelmäßig arbeiten?

- Inwiefern sind diese Kennzahlen Spätindikatoren?

- Welche Kennzahlen geben frühzeitig Hinweise über künftige Entwicklungen, sind also Frühindikatoren?

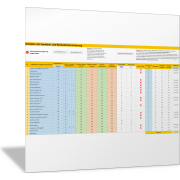

Stellen Sie die Kennzahlen, mit denen Sie bereits arbeiten, in der Tabelle der folgenden Vorlage zusammen.

Erläutern Sie, warum diese für Sie hilfreich und wichtig sind – oder welche Kennzahlen keine Hilfe bei der Strategieumsetzung in Ihrem Team oder der Vermittlung der Marschrichtung des gesamten Unternehmens sind.

Schritt für Schritt zur Balanced Scorecard (BSC)

Das folgende E-Book ist eine ausführliche Anleitung, um eine Balanced Scorecard zu erstellen. Damit erarbeiten Sie Schritt für Schritt Ihre fertige Balanced Scorecard und setzen diese in Ihrem Unternehmen oder Arbeitsbereich aktiv ein.

Diese Themen bearbeiten Sie mit diesem E-Book (Schritt-für-Schritt-Anleitung):

- Zunächst erhalten Sie eine Einführung in das Managementinstrument Balanced Scorecard. Welches sind ihre zentralen Elemente? Welcher Nutzen lässt sich damit bewirken? Wo sind Grenzen der Anwendbarkeit? Wie muss man vorgehen, wenn eine Balanced Scorecard eingeführt werden soll?

- Sie erarbeiten, wie eine Balanced Scorecard in Ihrer Organisation mit Ihren wichtigen und strategischen Zielen und mit Ihrer Vision und Mission verknüpft ist.

- Im Mittelpunkt der Balanced Scorecard stehen Kennzahlen. Jede Kennzahl hat ihre Besonderheiten: Sie muss sich zuverlässig messen lassen, sie muss in ein Verhältnis gesetzt werden, sie muss richtig interpretiert werden und vieles mehr. In diesem Schritt erfahren Sie, wie die Kennzahlen in der BSC funktionieren.

- Anschließend stellen Sie die Kennzahlen nach dem Modell der Balanced Scorecard zusammen. Die Perspektiven sind Finanzen, Kunden, Prozesse und Mitarbeitende. Sie erarbeiten Ihre persönliche Balanced-Scorecard-Vorlage und Ihre Key Performance Indicators.

- Eine Balanced Scorecard ergibt nur dann Sinn, wenn Sie und Ihre Mitarbeitenden damit arbeiten. Sie müssen also die Umsetzung und Verankerung in Ihrer Organisation bewerkstelligen. Wie dies geht, erfahren Sie im abschließenden Schritt.

Balanced Scorecard auf einer Seite visualisieren

Wenn Sie diese Schritte durchlaufen und so Ihre eigenen Balanced Scorecard erstellen, haben Sie am Ende eine einfache und wirkungsvolle Übersicht über die Leistungen Ihres Unternehmens. Sie umfasst:

- die wirklich wichtigen Ziele

- die Kennzahlen, die zeigen, wie gut die Ziele erreicht werden

- Zielwerte oder Soll-Vorgaben, die Sie in Ihrem Unternehmen in Bezug auf die Ziele und Kennzahlen erreichen wollen

- Istwerte, die Sie jeweils messen und die zeigen, wie gut Sie Ihre Ziele bereits erreichen

Diese maßgeblichen Informationen sind auf einer Seite, der Scorecard, dargestellt. Mit den folgenden Excel-Vorlagen können Sie diese Daten erfassen und in unterschiedlicher Form visualisieren: zum Beispiel als Ampel oder Tacho-Diagramm.