ProzesskostenrechnungKostentreiber für einzelne Prozesse analysieren

Bedeutung der Kostentreiber im Prozess

Die Analyse der Kostentreiber ist ein zentrales Element der Prozesskostenrechnung. Denn die Kostentreiber bestimmen maßgeblich, welche Kosten ein Teilprozess oder ein Hauptprozess verursacht. Mit den Kostentreibern werden die Kosten ermittelt, die für eine Einheit (zum Beispiel Stück) dieses Kostentreibers entstehen – und die damit auf ihn verursachungsgerecht verrechnet werden können.

Die Kostentreiber werden zunächst auf der Ebene der Teilprozesse ermittelt und quantifiziert. Dabei müssen Sie folgende Aspekte besonders beachten:

- Es müssen die richtigen Kostentreiber identifiziert und ausgewählt werden.

- Es muss für die ausgewählten Kostentreiber ermittelt und gemessen werden, welche Mengen in einer Periode damit verbunden sind (pro Tag oder pro Monat etc.).

- Sämtliche Kosten für diesen Prozess müssen bestimmt werden; einige Kostenarten können dem Prozess direkt zugeordnet werden; andere werden nach einem sachlich angemessenen Umlage- oder Verrechnungsverfahren aus den Daten des Rechnungswesens abgeleitet und anteilig zugerechnet.

Beispiele für Kostentreiber auf der Ebene der Teilprozesse sind:

- Anzahl der Bestellungen im Teilprozess „Bestellungen bearbeiten“

- Anzahl Schulungstage für den Teilprozess „Schulungen planen“

- Anzahl Firmenfahrzeuge für den Teilprozess „Leasing-Verträge verwalten“

- Anzahl Kundenreklamationen für den Teilprozess „Beschwerden bearbeiten“

Anschließend können die Ergebnisse für die Hauptprozesse zusammengeführt werden. Dazu werden die Kostentreiber analysiert und geprüft, welcher Kostentreiber maßgeblich für den Hauptprozess ist.

Kostentreiber identifizieren und auswählen

Die Auswahl von Kostentreibern ist von folgenden Faktoren abhängig:

- Proportionalität zum Output: Der Kostentreiber ist ein Maß für die Leistung des Teilprozesses oder der Kostenstelle. Je höher der Kostentreiber, desto mehr Ergebnisse oder Output produziert der Prozess.

- Proportionalität zu den Kosten: Zwischen dem Kostentreiber und dem Ressourcenverbrauch, also den Kosten eines Teilprozesses (einer Kostenstelle) muss eine möglichst hohe Korrelation bestehen. Je höher der Kostentreiber, desto höher die Kosten.

- Berechenbarkeit und automatisierte Erfassung: Es muss sichergestellt sein, dass der Kostentreiber und seine Messgröße (Mengen, Umfang, Dauer etc.) mit vertretbarem Aufwand gemessen werden können. Idealerweise werden die Daten automatisch erhoben und sind im EDV-System des Unternehmens verfügbar.

- Verhaltenseffekte: Ein Kostentreiber, der möglichst gut mit den Kosten eines Prozesses verknüpft ist, kann einen Einfluss auf das Kostenverhalten der Mitarbeiterinnen und Mitarbeiter haben. Diese erkennen anhand des Kostentreibers, wo sie mit ihrem Verhalten die Kosten beeinflussen können und wo nicht. Die Erkenntnisse können für gezielte Verbesserungen genutzt werden.

- Verständlichkeit: Voraussetzung dafür ist, dass der Kostentreiber und seine Auswirkungen, die Ursache-Wirkungs-Beziehung, für alle betroffenen Mitarbeiterinnen und Mitarbeiter verständlich und nachvollziehbar sind.

In der Praxis wird man nie alle diese Kriterien in gleicher Weise ideal erreichen können. Deshalb wird meist pragmatisch abgewogen. Hilfreich sind dann zwei entscheidende Fragen:

- Welche Größe ist maßgeblich dafür, wie hoch die Kosten des Prozesses sind?

- Wie lässt sie sich möglichst einfach messen?

Anzahl der Kostentreiber, die betrachtet werden

Für Teilprozesse und den Hauptprozess können mehrere Kostentreiber identifiziert werden. Je mehr Kostentreiber Sie nutzen, desto genauer können Sie die Prozesse aus Kostengesichtspunkten beschreiben – desto höher allerdings auch der Aufwand, um die jeweilige Zahl zu messen und auszuwerten.

Entscheidend ist, wofür Sie die Erkenntnis zu den Kosten des einzelnen Kostentreibers benötigen. Beispiele sind:

- Wollen Sie einem internen oder externen Kunden die Leistung des Prozesses in Rechnung stellen? Dann analysieren Sie vor allem den Kostentreiber, der für die Dienstleistung steht, die der Kunde haben möchte und die sich verkaufen lässt.

- Wollen Sie die Abläufe im Prozess genauer analysieren und ermitteln, wo außergewöhnlich hohe Kosten entstehen, dann müssen Sie mehrere Kostentreiber betrachten und die durch ihn ausgelösten Kostenarten und die jeweiligen Prozesskosten analysieren.

Prozesse, die einen hohen Gemeinkostenanteil haben, sollten genauer beleuchtet werden. Dementsprechend lohnt es sich, hier mehrere Kostentreiber zu analysieren. Das trifft auch zu, wenn sich die Prozesse von ihrem Charakter her unterscheiden; manche sind durch die Kunden bestimmt, andere durch Aufträge oder Produkte.

Gleichwohl gilt: Damit die Prozesskostenrechnung überschaubar und der Aufwand für die Datenerhebung in vertretbarem Rahmen bleibt, sollte die Anzahl der ausgewählten Kostentreiber eher gering sein.

Beispiele für die Identifikation und Auswahl der Kostentreiber

Die Vertriebsgesellschaft in China erhält vom Innendienst technisch und kaufmännisch maßgeschneiderte Angebote für die Kunden in China. Ein wichtiger Kostentreiber ist die Anzahl der erstellten Angebote. Wenn die Kosten des Innendienstes auf diesen verrechnet werden, kann ein interner Verrechnungspreis für das Produkt „Angebot an die Vertriebsgesellschaft“ berechnet werden.

Sie wollen die Abläufe im Innendienst überprüfen und gegebenenfalls verbessern. Als mögliche Kostentreiber können Sie betrachten:

- Anzahl der Angebote, die erstellt werden (pro Monat)

- Anzahl der Angebotspositionen, die bearbeitet werden

- Anzahl der Rückfragen bei der Vertriebsgesellschaft, um Anfragen genau zu klären

- Anzahl der Angebote für Kunden, deren Stammdaten bereits vorliegen

- Anzahl der Angebote für neue Kunden

- Anzahl der Angebote, die überarbeitet werden müssen

Wenn für alle diese Kostentreiber ein Prozesskostensatz ermittelt wird, kann sich beispielsweise herausstellen, dass das Anlegen eines neuen Kunden vergleichsweise hohe Kosten verursacht. Hier könnte das Anlegen dadurch verbessert werden, dass die Vertriebsgesellschaft alle notwendigen Daten zur Verfügung stellt.

Zeigt das Ergebnis der Prozesskostenrechnung, dass einer der Teilprozesse besonders hohe Kosten verursacht, kann genau dort mit geeigneten Maßnahmen angesetzt werden.

Kosten des Prozesses ermitteln

Dazu müssen nun die gesamten Kosten eines Teilprozesses ermittelt werden. Aus ihnen lassen sich dann auch die Gesamtkosten des Hauptprozesses berechnen.

Ausgangspunkt sind die unterschiedlichen Kostenarten:

- Personalkosten

- Materialkosten (Rohstoffe, Teile, Betriebsstoffe etc.)

- Sachkosten (Büromaterial, Energie etc.)

- Betriebsmittelkosten (Abschreibungen auf Maschinen, Gebäude etc.)

- Werbekosten oder Reisekosten

- Sonstige Kosten (für externe Dienstleister für Beratung, Wartung, Miete etc.)

Dabei sind weitere Unterscheidungen durchzuführen. Zum Beispiel muss geklärt werden, ob es sich um tatsächliche Kosten handelt, mit denen Ausgaben und Auszahlungen verknüpft sind; oder um kalkulatorische Kosten – beispielsweise für bereits abgeschriebene Maschinen.

Zudem können Sie Plankosten und Istkosten unterscheiden. Für die Planung der Prozesse und zukünftige Gestaltung der Verrechnungspreise helfen Plankosten. Diese müssen Sie dann mit den Istkosten vergleichen. Die Istkosten zeigen, ob die Annahmen der Planung korrekt waren.

Kosten auf Teilprozesse verrechnen

Problematisch wird es, wenn die Istkosten im Rechnungswesen nicht so erfasst werden, dass sie eindeutig einem Teilprozess zugerechnet werden können. Oft lassen sich diese mit den Daten aus dem Rechnungswesen nur einer Kostenstelle zuordnen, die nicht identisch sein muss mit dem Teilprozess.

Dann muss ermittelt werden, welcher Anteil der Gesamtkosten der Kostenstelle dem einzelnen Teilprozess zugerechnet werden kann. Dafür braucht es Verrechnungsschlüssel, die möglichst gut den tatsächlichen Ressourcenverbrauch, den Aufwand und die Kosten abbilden.

In indirekten Bereichen eines Unternehmens spielen meist die Personalkosten eine entscheidende Rolle. Diese Kostenart hat oft den höchsten Anteil an den Gesamtkosten der Kostenstelle. Durch die Zeitaufschreibung der Beschäftigten kann nachvollzogen werden, welchen Zeitanteil sie mit Aufgaben aus dem betrachteten Teilprozess verbracht haben. Entsprechend kann genau dieser Anteil der Gesamtkosten dem Teilprozess zugeordnet werden.

Wenn die Materialkosten oder Betriebsmittelkosten (Abschreibungen) den höchsten Anteil haben, muss ein Schlüssel und ein messbarer Parameter gefunden werden, der die Zuordnung dieser Kosten zu den Teilprozessen möglich macht.

Beispiele: Materialien oder Maschinenbelegungszeiten können per Barcode einem Kundenauftrag zugeordnet werden. Die EDV-Nutzungszeit kann vom Anwender bei Nutzungsbeginn und Nutzungsende einem Teilprozess zugewiesen werden.

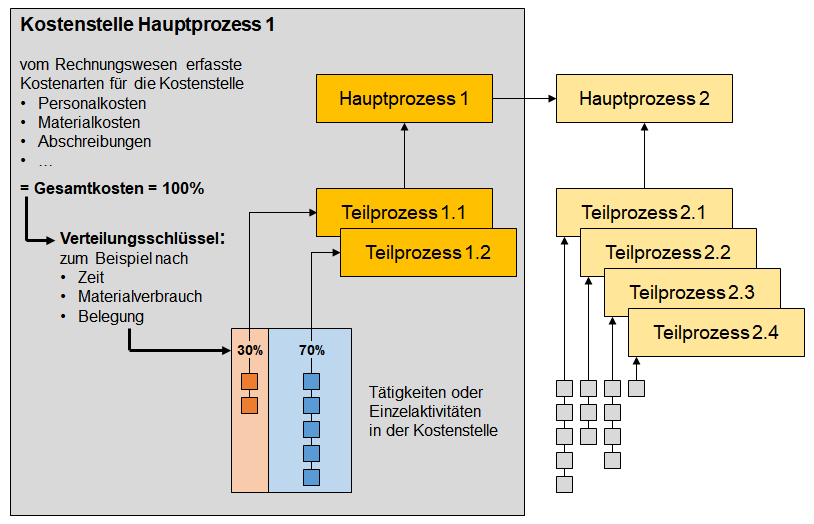

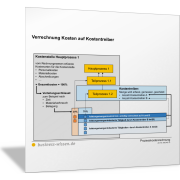

Die folgende Abbildung zeigt diese Art der Verrechnung. Die Gesamtkosten der Kostenstelle „Hauptprozess 1“ (100 %) werden auf die Teilprozesse 1.1 und 1.2 verteilt (30 % und 70 %).

Kosten auf Kostentreiber verrechnen

Schließlich müssen die Kosten, die für einen Teilprozess ermittelt und ihm zugerechnet wurden, auf die ausgewählten Kostentreiber verteilt werden. Dazu werden die einzelnen Tätigkeiten oder Einzelaktivitäten aus der vorigen Abbildung genauer untersucht:

Leistungsmengenneutrale Tätigkeiten

Welche Tätigkeiten fallen in diesem Teilprozess an, unabhängig von der Höhe der Leistungsmenge und des Kostentreibers? Diese Tätigkeiten sind leistungsmengenneutral. Dazu zählen beispielsweise Teamleitung, Meetings oder Planungsaktivitäten.

Leistungsmengeninduzierte Tätigkeiten

Welche Tätigkeiten fallen deshalb an, weil es den jeweiligen Kostentreiber gibt, weil entsprechende Leistungsmengen vom Teilprozess gefordert werden und weil entsprechende Tätigkeiten notwendig sind, um diese Leistung und den Output zu erbringen? Diese Tätigkeiten sind leistungsmengeninduziert. Dazu zählen alle Bearbeitungsschritte durch Personen oder Maschinen, die für die Leistungserstellung notwendig sind. Das sind die direkten Aktivitäten; das, wofür der Teilprozess da ist.

Für alle diese Tätigkeiten müssen die Anteile am Ressourcenverbrauch – in Prozent – gemessen oder geschätzt werden. Oft sind dies Anteile an der Arbeitszeit der Mitarbeiterinnen und Mitarbeiter. Manchmal sind es Anteile an der Belegungszeit von Maschinen, Nutzungszeit der EDV oder Anteile an der Höhe von Sachkosten.

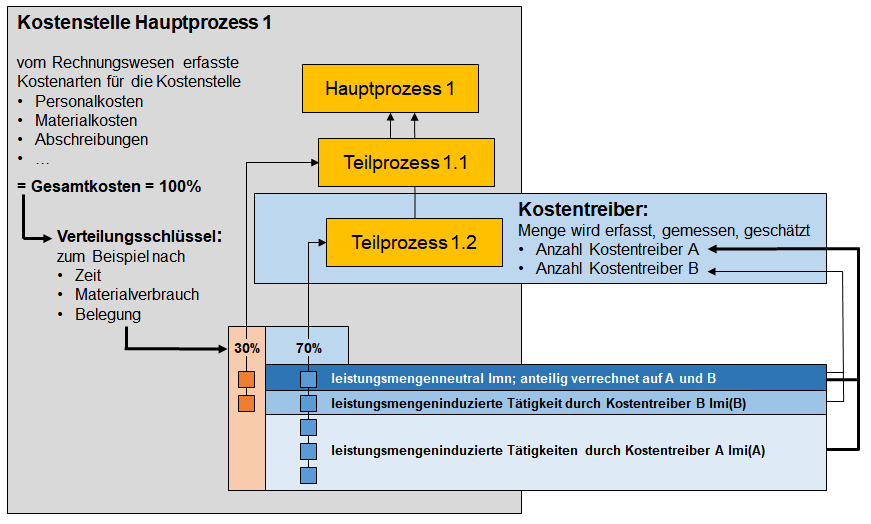

Die folgende Abbildung zeigt, wie die Kosten im Teilprozess 1.2 auf die einzelnen Kostentreiber (A und B) verteilt werden und damit der Prozesskostensatz für diesen Kostentreiber berechnet wird.

Kostentreiber bestimmen

Nachdem Sie den Anwendungsbereich sowie die Prozesse und Teilprozesse, die Sie mit der Prozesskostenrechnung betrachten wollen, geklärt haben, kommen Sie zum Kern der Prozesskostenrechnung:

- Stellen Sie für Ihre Teilprozesse die relevanten Kostentreiber zusammen.

- Überlegen Sie Gründe für Ihre Auswahl: Verrechnungspreise bestimmen, Prozesse optimieren, Kosten sparen etc.

- Klären Sie: Inwiefern beeinflussen diese Kostentreiber maßgeblich die Kosten des Teilprozesses?

- Klären Sie, wie Sie die Kostentreiber messen und welche Daten Sie dazu benötigen oder erheben müssen.

- Analysieren Sie die einzelnen Tätigkeiten der Teilprozesse und prüfen Sie, welche leistungsmengenneutral und welche leistungsmengeninduziert sind.

Halten Sie Ihre Ergebnisse in der Tabelle der folgenden Vorlage fest.

Kosten ermitteln

Stellen Sie alle für den Teilprozess relevanten Kosten nach Kostenarten zusammen. Nutzen Sie dazu die folgende Excel-Vorlage. Die Anteile der Kostenarten können Sie in den Diagrammen veranschaulichen, die in der Excel-Vorlage integriert sind.

Um alle Kosten zu ermitteln, benötigen Sie Informationen aus Ihrem Rechnungswesen und aus der Kosten- und Leistungsrechnung. Insbesondere müssen Sie klären, wie die Kostenstellen, für die Kosteninformationen vorliegen, mit den Teilprozessen in Verbindung gebracht werden können.

Entsprechend verteilen Sie die Kosten pro Kostenart auf die einzelnen Teilprozesse. Sie tragen dazu in der Excel-Vorlage die Kosten (absolut) ein und erkennen, welchen Prozentanteil sie haben:

- an den Gesamtkosten des Hauptprozesses (der Kostenstelle)

- an den Kostenarten

So können Sie prüfen, ob Ihre Kostenverteilung auf die Teilprozesse plausibel ist.

Kosten auf Kostentreiber verrechnen

Die Zurechnung der Kosten auf die Kostentreiber können Sie mit den folgenden Abbildungen und Schemata sichtbar machen. Erläutern Sie dabei insbesondere die Verteilung und erläutern Sie, nach welchen Kriterien (Verteilungsschlüssel) Ihre Kosten verteilt werden:

Warum verrechnen Sie welche Anteile einer Kostenart auf einen einzelnen Teilprozess?

Markieren Sie dann die Kosten eines Teilprozesses, die durch den oder die Kostentreiber maßgeblich beeinflusst werden. Welche Kostentreiber maßgeblich sind, haben Sie in den vorigen Schritten ermittelt. Hier ordnen Sie diese nun den Kosten und Kostenarten zu.

Prozesskosten ermitteln

Damit haben Sie die notwendigen Beziehungen bestimmt, die für die Berechnung der Prozesskosten im Teilprozess und im Hauptprozess wichtig sind:

- Sie wissen, wie hoch die Kosten eines Teilprozesses sind und welche Kostenarten damit verbunden sind.

- Sie wissen, welche Kostentreiber diese Kosten maßgeblich beeinflussen.

Dann können Sie mit der folgenden Excel-Vorlage die Prozesskosten für die einzelnen Kostentreiber ermitteln und berechnen.

Mit der folgenden Variante für die Ermittlung der Prozesskosten können Sie einen Plan-Ist-Vergleich durchführen.