Prozesse bewertenRentabilität von Prozessen vergleichen

Was Prozesse unrentabel macht

Alle Prozesse im Unternehmen sollten regelmäßig auf den Prüfstand. Insbesondere dann, wenn die Prozesskosten oder die Durchlaufzeit hoch sind – oder so erscheinen, sollten Sie den Prozess genauer analysieren.

Die Analyse kann beispielsweise ergeben:

- Der Prozess läuft sehr langsam ab, weil viele Prozessschritte manuell durchgeführt werden.

- Die Prozesskosten sind hoch, weil die alten Maschinen einen hohen Energieverbrauch haben.

- Aufgrund von Störungen liefert der Prozess zu wenig Output.

- Im Prozess kommt es zu Fehlern; es muss viel nachgearbeitet werden.

Die Lösung dieser Probleme kann sein, dass Sie den Prozess neu gestalten. Zum Beispiel wird die alte Maschine durch eine neue ersetzt, die einen großen Teil der Bearbeitung automatisch durchführt, eine höhere Bearbeitungsgenauigkeit hat und weniger Energie verbraucht.

Kennzahlen für den Prozessvergleich

Für eine Prozessveränderung, Prozessanpassung oder Prozessoptimierung müssen Sie investieren. Wenn Sie beispielsweise eine neue Maschine anschaffen, ist das teuer.

Deshalb stellt sich die Frage: Lohnt sich das?

Um diese Frage zu beantworten, müssen Sie den bestehenden Prozess mit der alten Maschine mit dem Prozess mit der neuen Maschine vergleichen. Dabei sollen sich Verbesserungen bezüglich Durchlaufzeit und Kosten ergeben. Sie vergleichen:

- Differenz der Durchlaufzeiten

- Kostenunterschied

- ROI des veränderten Prozesses mit der neuen Maschine

Mit dem Vergleich und der Bewertung der Kennzahlen für die beiden Prozesse (zum Beispiel alt und neu) erkennen Sie, welcher Prozess rentabler ist und ob sich eine Prozessveränderung oder Neuinvestition lohnt.

Wie Sie die Prozessrentabilität berechnen

Die Standard-Formel für die Rentabilität oder Return on Investment (ROI) lautet:

ROI = Gewinn ÷ eingesetztes Kapital

Wie lässt sich diese Formel nutzen, um einen Prozess-ROI zu berechnen? Dazu muss geklärt werden, wie die Rechengrößen im Fall einer Prozessbetrachtung „gefüllt“ werden.

Kapital

Damit sind sämtliche Investitionen und Kosten gemeint, die anfallen, bis ein Prozess funktionstüchtig ist – also genau den Output (Produkte, Dienstleistungen) in der Menge erzeugt, für den er durchgeführt wird.

Bei bestehenden Prozesse können dazu Kosten für Instandsetzung, Schulung, Umplanung oder Verbesserungen gehören. Bei neuen Prozessen sind das Anschaffungskosten für neue Maschinen oder andere Betriebsmittel, für Installation, Schulung oder Probelauf.

Alle diese Kosten werden als „Investition“ für den Prozess zusammengefasst. Sie entsprechen dem eingesetzten „Kapital“ in der ROI-Formel.

Gewinn

Der Gewinn für einen unternehmensinternen Prozess kann berechnet werden, wenn es für den Prozess-Output auch einen Preis gibt. In manchen Fällen werden solche internen Verrechnungspreise ermittelt und bestimmt; zum Beispiel für Shared Service Center oder Profit-Center.

Gibt es einen solchen Preis nicht, ergibt sich der Gewinn, der mit einem Prozess erzielt wird, durch den Vergleich mit einem anderen Prozess. Zum Beispiel durch den Vergleich „Alt“ gegen „Neu“.

Der Gewinn ergibt sich dann aus den möglichen Kostenvorteilen oder Einsparungen, die Prozess A gegenüber Prozess B bringt. Die geringeren Prozesskosten sorgen für einen entsprechend höheren Unternehmensgewinn.

Demnach lässt sich die Rentabilität für einen Prozess nach dieser Formel berechnen:

Prozess-ROI = Differenz der Gesamtkosten für beide Prozesse / Investition für den Prozess

Dabei muss die Leistung der beiden Prozesse, die beispielsweise als Prozess-Output pro Zeit gemessen wird, gleich sein. Ist das nicht der Fall, werden die Gesamtkosten in Bezug auf die jeweilige Leistung relativiert: Gesamtkosten in Relation zu der jeweiligen Leistung.

Für den Vergleich der Durchlaufzeiten, der Kosten und der Rentabilität (ROI) zweier Prozesse können Sie das folgende Excel-Tool nutzen.

Gehen Sie dazu folgendermaßen vor:

1. Definieren Sie die Vergleichs-Prozesse

Machen Sie sich klar, welche beiden Prozesse oder Alternativen Sie miteinander vergleichen. Halten Sie fest, wodurch sich diese beiden unterscheiden oder was genau Sie ändern.

Wichtig dabei ist: Die beiden betrachteten Prozesse müssen echte Alternativen sein. Scheidet ein Prozess aus technischen, organisatorischen, rechtlichen oder anderen Gründen ohnehin aus, ist er keine echte Alternative. Ein Vergleich erübrigt sich dann.

2. Erfassen Sie die Rahmen-Daten

Erfassen Sie die Daten für die beiden Prozesse im Tabellenblatt PROZESSBEWERTUNG, die für die Bewertung und für die Berechnung der Rentabilität benötigt werden. Auch hier ist wichtig, dass Sie „Gleiches mit Gleichem vergleichen.“

Das betrifft zunächst folgende Kosten- und Leistungsdaten:

Investitionskosten: Sämtliche Kosten, die zu Beginn notwendig sind, damit die Prozesse so funktionieren, wie sie sollen. Bestehende Prozesse müssen gegebenenfalls ertüchtigt oder instandgesetzt werden. Für neue Prozesse müssen Maschinen gekauft, muss Personal geschult und alles eingerichtet werden.

Laufzeit: Die technische oder wirtschaftliche Laufzeit, während der die Investitionskosten abgeschrieben werden – bis also wieder investiert werden muss.

Anzahl der Prozesse pro Jahr (Prozess-Output): Die technische und organisatorische Leistungsfähigkeit des Prozesses. Das können die mit dem Prozess hergestellten Produkte sein, die keine Mängel haben (Gutteile). Oder die Zahl der möglichen Prozessdurchläufe pro Jahr.

Spielt die Leistung für beide Prozesse keine Rolle, erfassen Sie für beide Prozesse einen „Normwert“ – zum Beispiel 100.

Für bestehende Prozesse sind diese Daten vielleicht bekannt (Istwerte). Für neue Prozesse, die es so bis jetzt nicht gibt, müssen die Daten zuverlässig eingeschätzt oder aus den (garantierten) Herstellerangaben abgeleitet werden.

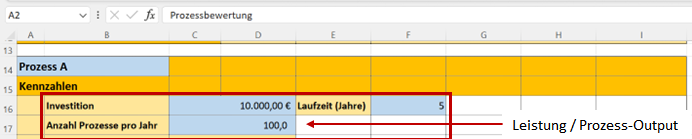

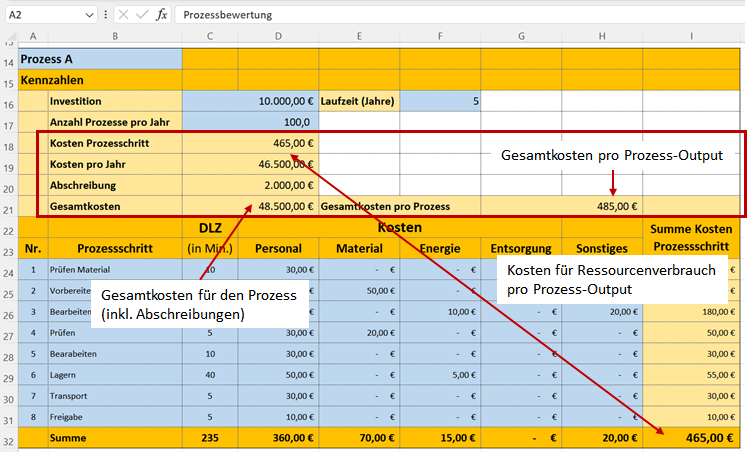

Die Daten erfassen Sie in der Vorlage in den Zeilen 16 und 17 für Prozess A (siehe folgende Abbildung).

3. Bestimmen Sie die einzelnen Prozessschritte

Da sich der Ablauf für die beiden Prozesse unterscheiden kann, werden diese getrennt erfasst. Sie benennen dazu jeweils die einzelnen Schritte oder die wichtigen Aktivitäten des jeweiligen Prozesses.

So können Sie für jeden Prozessschritt die Durchlaufzeit und die Kosten getrennt erheben. Damit erkennen Sie, wodurch Unterschiede bei Kosten und Durchlaufzeit zustande kommen.

In der Vorlage können Sie bis zu acht unterschiedliche Prozessschritte betrachten. Diese tragen Sie in den Zeilen 24 bis 31 ein (siehe Abbildung).

4. Durchlaufzeit erfassen

Für jeden Prozessschritt erfassen Sie nun die Durchlaufzeiten (DLZ). Wichtig ist, dass Sie gleiche Einheiten verwenden; zum Beispiel Minuten. Diese Durchlaufzeiten tragen Sie in den Zeilen 24 bis 31, in Spalte C ein (siehe Abbildung).

Aus der Durchlaufzeit für die einzelnen Prozessschritte wird die Gesamt-Durchlaufzeit (Summe DLZ) berechnet.

5. Kosten für die einzelnen Prozessschritte erfassen

Wird ein Prozess einmal durchgeführt, fallen Kosten für die eingesetzten Ressourcen an. Diese Kosten werden in den Zeilen 24 bis 31 in den Spalten D bis H erfasst.

Relevante Kosten können sein:

- Personalkosten

- Materialkosten

- Energiekosten

- Entsorgungskosten

- sonstige Kosten

Wichtig ist, dass Kosten nicht mehrfach aufgeführt werden. Sind die genauen Kosten nicht bekannt, müssen Sie abgeschätzt werden.

Gegebenenfalls müssen die jeweiligen Kosten auch einzeln erst berechnet werden – zum Beispiel die Personalkosten über einen Personalkostensatz (pro Stunde).

Klären Sie also, woher die entsprechenden Kostenwerte stammen, wie Sie diese schätzen können und ob die Gesamtkosten in Zeile 32 jeweils nachvollziehbar und plausibel sind.

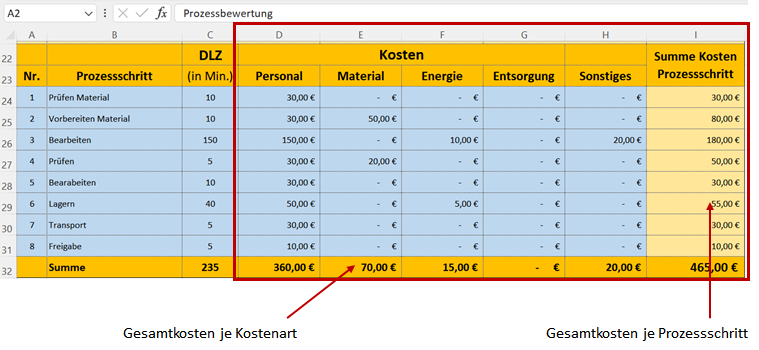

Die folgende Abbildung zeigt ein Beispiel für die Kostenerfassung.

6. Berechnung zur Prozessbewertung

Aus den damit erfassten Daten werden die Kennzahlen für die Bewertung des einzelnen Prozesses berechnet. Sie finden diese für Prozess A in den Zeilen 18 bis 21 (siehe Abbildung).

Entsprechend erfassen Sie die Daten für den Vergleichsprozess (B); im Excel-Tool ab Zeile 34.

7. Leistungs- und Kostenvergleich für beide Prozesse

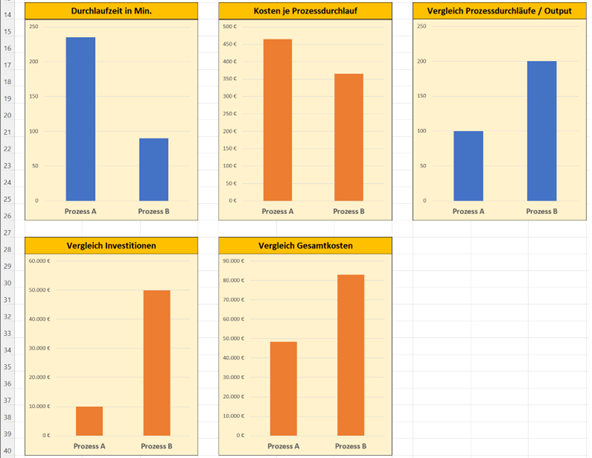

Anschließend können Sie einen Vergleich der beiden Prozesse durchführen. Dazu betrachten Sie die Diagramme im Tabellenblatt PROZESSBEWERTUNG-DIAGRAMME.

Im Einzelnen werden folgende Kennzahlen verglichen und nebeneinandergestellt – jeweils für Prozess A und B:

- Durchlaufzeit

- Kosten je Prozessdurchlauf

- Leistung (Anzahl Prozessdurchläufe bzw. Prozess-Output)

- Investitionen

- Gesamtkosten

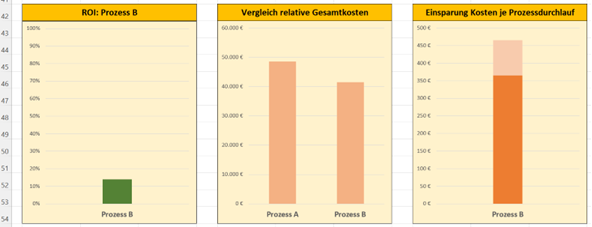

Die Ergebnisse sind in der folgenden Abbildung dargestellt.

Das Excel-Tool ermittelt außerdem, welcher Prozess in Bezug auf die Kosten der wirtschaftlichere ist. Dazu werden die relativen Gesamtkosten berechnet, indem die jeweilige Prozessleistung (Output) berücksichtigt wird.

Für diesen Prozess werden die Kosteneinsparungen und die Rentabilität dargestellt.

Dabei ergibt sich die Rentabilität für diesen wirtschaftlich besseren Prozess aus folgender Formel:

Rentabilität =

Absolutwert von (Differenz der relativen Gesamtkosten für beide Prozesse) /

Investition für den wirtschaftlich besseren Prozess

Im Beispiel der folgenden Abbildung beträgt die Rentabilität bei einem leistungsbezogenen, relativen Gesamtkostenvorteil von 7.000 EUR und einer Investition für den besseren Prozess B 14 Prozent.

Pro Prozessdurchlauf oder Prozess-Output werden mit Prozess B zudem 100 EUR gespart (siehe rechtes Diagramm der folgenden Abbildung).