Qualitätskosten analysierenWie Sie Qualitätskosten berechnen

Probleme bei der Erfassung der Qualitätskosten

Die vielfältigen Aufgaben rund um das Qualitätsmanagement zeigen, dass es sehr schwierig und aufwendig sein kann, die damit verbundenen Kosten zu messen und zu erfassen.

Denn die Qualitätsaufgaben sind oft eng verbunden mit den anderen Aufgaben im Planungs-, Herstellungs- und Vertriebsprozess. Was wofür gemacht wird, lässt sich oft nicht eindeutig sagen.

Beispiel: Ein Konstrukteur entwickelt ein Bauteil für ein Produkt des Unternehmens. Damit dieses Bauteil immer korrekt montiert wird, sieht er eine Nut vor, die dafür sorgt, dass es bei der Montage nur eine Möglichkeit fürs Zusammenbauen gibt – die richtige. Welcher Anteil der Entwicklungskosten dient nun der Fehlervorbeugung?

Dennoch: Es braucht eine möglichst gute Abgrenzung, welche Prozesse und Aufgaben im Unternehmen dem Qualitätsmanagement zugeordnet werden – und welche nicht. Im Beispiel der Bauteilkonstruktion wäre ein Vergleich möglich mit der Variante, keine Nut vorzusehen.

Noch schwieriger ist es, die mit solchen Aktivitäten zum Qualitätsmanagement verbundenen Kosten eindeutig zuzuordnen. Selten liegen entsprechende Kostendaten vor.

Qualitätskosten ermitteln mit der Kostenstellenrechnung

In der Kostenrechnung eines Unternehmens werden Kostenarten einzelnen Kostenstellen zugeordnet. Darüber lassen sich dann Qualitätskosten ermitteln. Voraussetzung ist, dass sich die Kostenstellen anhand der folgenden Kriterien unterscheiden und die Kosten ermitteln lassen:

- Es gibt Kostenstellen, die ausschließlich dem Qualitätsmanagement dienen.

- Alle Kostenarten, die dort anfallen, werden erfasst.

- Die Höhe der jeweiligen Kosten für diese Kostenstellen ist bekannt.

- Weitere Kostenstellen, die mit Qualitätsaufgaben befasst sind, können identifiziert werden.

- Alle Kosten dieser Kostenstellen lassen sich anteilig dem Aspekt Qualität zuordnen.

- Kosten lassen sich anhand eines geeigneten Verteilerschlüssels verteilen.

- Die Höhe der entsprechenden Qualitätskosten als Anteil der Kostenstellen-Kosten lässt sich damit berechnen.

Qualitätskosten ermitteln mit der Prozesskostenanalyse

Eine solche Zuordnung von Kostenarten und Kostenstellen zum Qualitätsmanagement und zu qualitätsbezogenen Aufgaben ist oft schwierig oder nicht möglich. Das betrifft insbesondere die Kostenstellen, bei denen die Aufgaben zum Qualitätsmanagement nur einen Teil aller Aufgaben ausmachen.

Um diesen Anteil dennoch abschätzen zu können und um einen Schlüssel zur Verteilung der Kosten zu finden, müssen die Aufgaben und Tätigkeiten in diesen Kostenstellen genauer analysiert werden. Das erfolgt mit der Prozesskostenrechnung.

Wenn bekannt ist, welche Tätigkeiten, Aufgaben und Teilprozesse dem Qualitätsmanagement zugeordnet werden können und welche Kosten diese verursachen, lassen sich entsprechende Qualitätskosten ermitteln.

Gehen Sie dazu folgendermaßen vor:

1. Prozesse auswählen

Bestimmen Sie oder legen Sie die Haupt- und Teilprozesse fest, für die Qualitätskosten bestimmt werden sollen; zum Beispiel: Produktentwicklung, Fertigung, Produktion, Versand, Transport zum Kunden etc.

2. Tätigkeiten in diesen Prozessen analysieren

Klären Sie, welche der Tätigkeiten mindestens einer der folgenden Qualitätsaufgaben zuzuordnen sind:

- Vorbeugen: Sicherstellen, dass keine Fehler passieren

- Prüfen: Kontrollieren oder messen, ob die hergestellten Leistungen (Teile, Zwischenprodukte, Endprodukte) konform sind zu den Qualitätsanforderungen

- Mängel bearbeiten (intern): mangel- oder fehlerhafte Leistungen aussortieren, reparieren, nachbearbeiten, die innerhalb des Unternehmens durch Prüfung sichtbar wurden

- Mängel bearbeiten (extern): Mängel oder Fehler, die der Kunde bei der Leistung entdeckt hat, erfassen, beseitigen oder Ersatz leisten

- Planen: alle Tätigkeiten, die mit der Planung, Vorbereitung, Steuerung, Kontrolle oder Dokumentation der ersten vier Tätigkeitsarten zu tun haben (Managementaufgaben im Qualitätsmanagement)

3. Prozesskosten für Qualität bestimmen

Mithilfe der Prozesskostenrechnung ermitteln Sie die Kosten für diese Tätigkeiten. Anschließend addieren Sie diese zu den gesamten Qualitätskosten für den betrachteten Prozess.

4. Verteilerschlüssel nutzen

Wenn Sie die Qualitätskosten im dritten Schritt ermittelt haben und die Gesamtkosten für die Teil- und Hauptprozesse kennen, lässt sich durch Division ein Verteilerschlüssel berechnen. Dieser lässt sich dann nutzen, um die Qualitätskosten auf der Basis der Kostenstellenrechnung zu ermitteln.

Dort liegen die Kostendaten meist schon vor, es braucht dann nicht für jeden weiteren Prozessdurchlauf (zum Beispiel für einen zukünftigen Kundenauftrag) eine aufwendige Prozesskostenanalyse.

Wenn die jeweils notwendigen Daten nicht vorliegen, müssen sie geschätzt werden. Weitere, indirekte Folgekosten von mangelhafter Qualität lassen sich ohnehin nur grob schätzen. Zum Beispiel die Kosten durch Kundenabwanderung oder durch Imageschaden.

Qualitätskosten erfassen und berechnen

In diesem Beitrag ist erläutert, für welche Tätigkeiten Qualitätskosten im Unternehmen entstehen und was diese Tätigkeiten auszeichnet. Damit lassen sich die Prozesse und Teilprozesse festlegen, die für die Analyse der Qualitätskosten betrachtet werden (Schritt 1).

In den weiteren Schritten werden die Qualitätskosten nun erfasst. Die Höhe der Kosten und der Ort (Prozess), an dem sie entstehen, werden ermittelt.

In der folgenden Vorlage sind alle Schritte zusammengestellt und erläutert.

Kostenstellenrechnung nutzen

Prüfen Sie, ob Sie die Kostenstellen in Ihrem Unternehmen den maßgeblichen Teilprozessen zuordnen können. Mit einer Verknüpfung von Prozessen fürs Qualitätsmanagement und den betroffenen Kostenstellen halten Sie fest:

- Kostenstellen, die ausschließlich für Qualitätsmanagement aktiv sind

- Kostenstellen, die teilweise mit Qualitätsaufgaben betraut sind

Markieren Sie diese entsprechend und erfassen Sie die Kosten für die jeweiligen Kostenstellen, getrennt nach Kostenarten, wie sie in Ihrer Kostenrechnung erfasst werden.

Nutzen Sie für die Prozessanalyse die folgende Vorlage, um den Anteil der Qualitätskosten zu ermitteln.

Verteilerschlüssel festlegen

Für die Teilprozesse und die Kostenstellen, die teilweise mit Qualitätsaufgaben betraut sind, müssen Sie schätzen, wie hoch jeweils der Anteil dafür ist. Sie müssen einen geeigneten Verteilerschlüssel finden.

Möglich und im ersten Schritt praktikabel ist, wenn Sie die für die Kostenstelle verantwortliche Person befragen. Diese soll den Anteil für Ihre Gesamtkosten und die einzelnen Kostenarten einschätzen, den sie dem Qualitätsmanagement zurechnen würde.

Zur Orientierung dienen wiederum die Teilprozesse, die mit Qualitätsaufgaben zum Vorbeugen, Prüfen oder Fehlerbeseitigen betraut sind.

Kosten erfassen

Die weiteren Schritte zur Erfassung und Auswertung der Qualitätskosten führen Sie mit der folgenden Excel-Vorlage durch.

Mit der Analyse der Prozesse, Teilprozesse und Kostenstellen und mit den Angaben zu den Kostenarten aus Ihrem Rechnungswesen benennen Sie in der Tabelle STAMMDATEN die entsprechenden Einheiten:

- Bezeichnung der Unternehmensbereiche (Kurzbezeichnung, Beschreibung und Person mit Bereichsverantwortung, Spalten A bis C)

- Hauptprozesse und Teilprozesse, die mit Qualitätsaufgaben betraut sind (mit Prozessbezeichnung, Beschreibung und Person mit Prozessverantwortung, Spalten E bis G)

- Kostenstellen, die vollständig oder teilweise mit Qualitätsaufgaben betraut sind (mit Nummer, Bezeichnung, zugehöriger Unternehmensbereich und verantwortliche Person, Spalten I bis L)

- Kostenarten und ihre Bezeichnung (Nummer und Beschreibung, Spalten N und O)

Anschließend werden in der Tabelle DATENERFASSUNG fortlaufend die jeweiligen Qualitätskosten erfasst.

Dabei sollten Sie insbesondere beachten, dass Kosten nicht mehrfach erfasst werden. Sie müssen also genau definieren, wann, wer welche Kosten in der Tabelle einträgt. Ein eindeutiges Kennzeichen kann dabei helfen (Beleg).

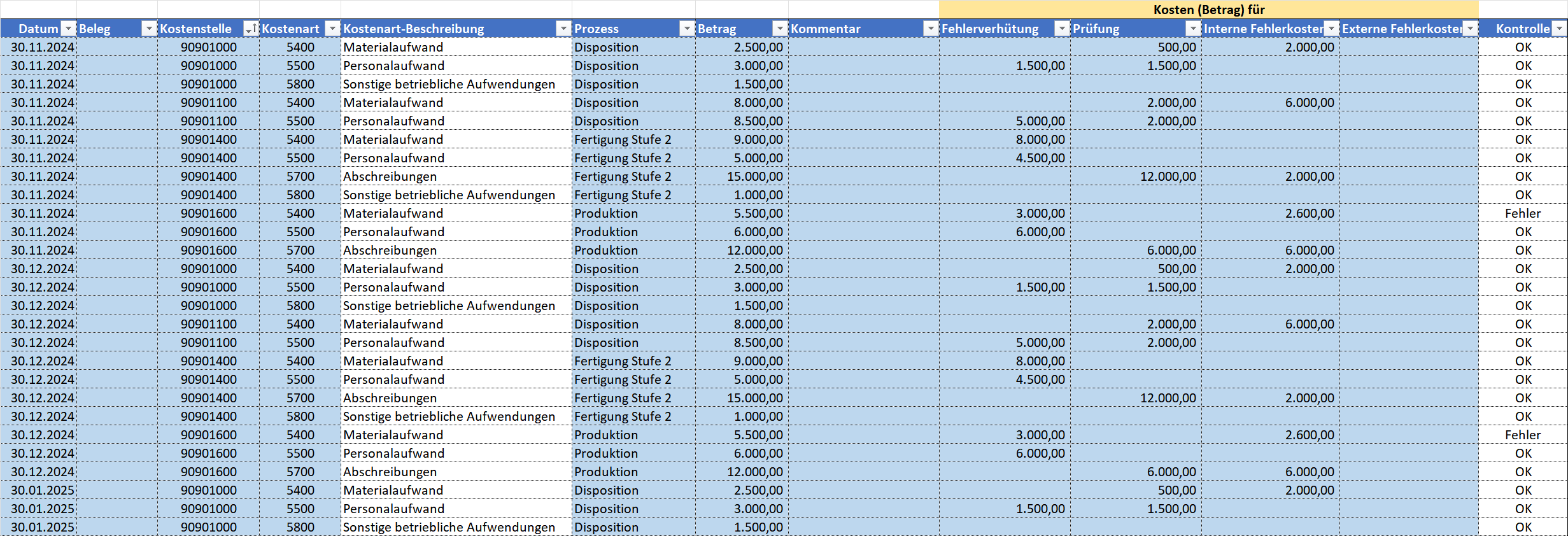

In der Vorlage sind die Qualitätskosten für das dargestellte Beispiel einmal pro Monat erfasst. Maßgeblich ist die ausgewertete Kostenstelle. Für diese wird dann im Einzelnen eingetragen:

- Datum der Erfassung (für die Auswertungen zum Zeitverlauf)

- Beleg zur eindeutigen Erfassung

- Kostenstelle (Nummer)

- Kostenart (Nummer)

- Prozess (für eine Zuordnung zu Teil- und Hauptprozessen)

- Betrag der Qualitätskosten

- Kommentar

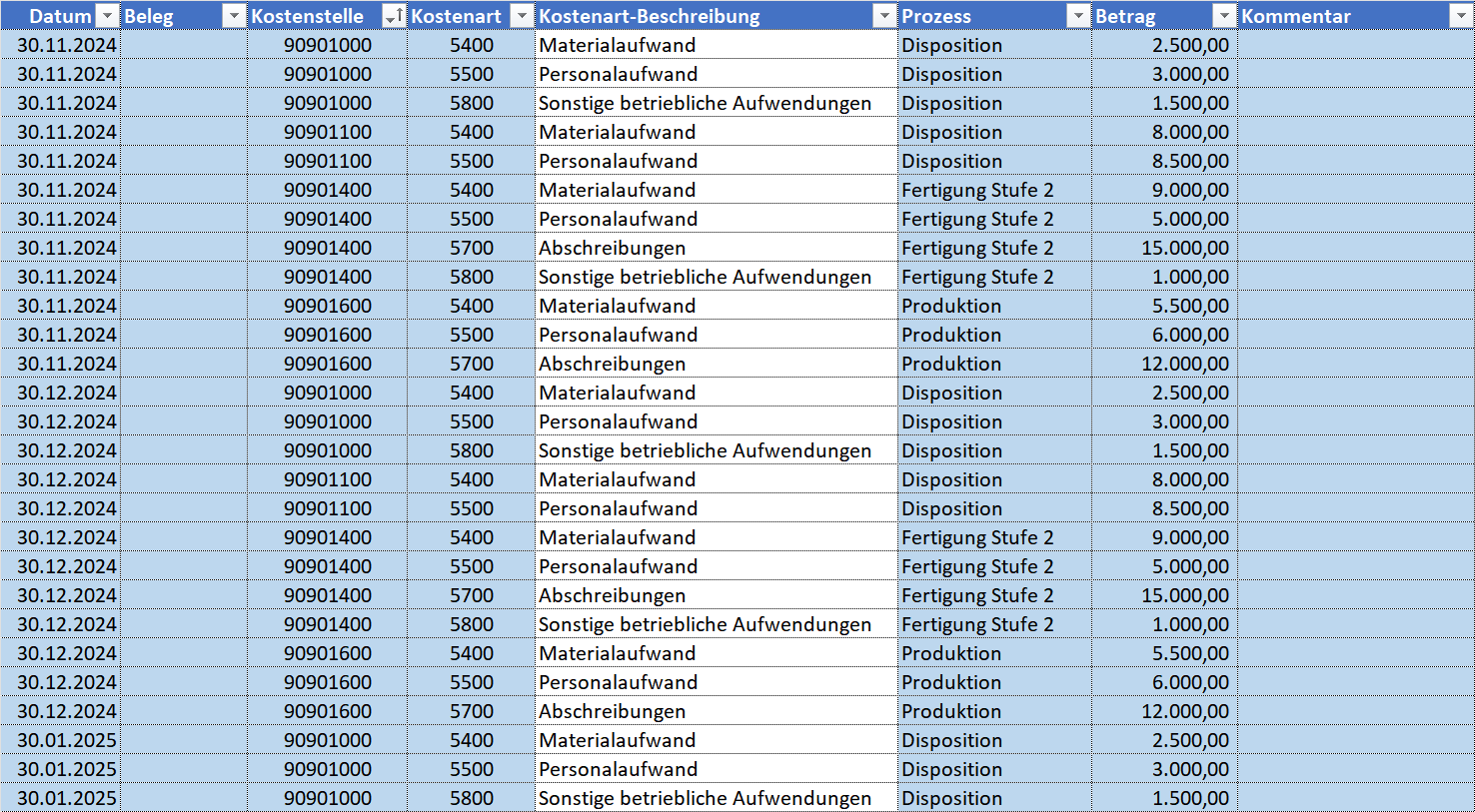

Die folgende Abbildung zeigt einen Auszug aus der Tabelle mit beispielhaften Daten.

Verteilung der Qualitätskosten

Im nächsten Schritt verteilen Sie die jeweiligen Qualitätskosten auf die vier Kategorien der Qualitätsmanagementaufgaben. Das sind:

- Fehlerverhütung

- Prüfung

- interne Fehlerbeseitigung

- externe Fehlerbeseitigung

In einem Kontrollfeld erkennen Sie, ob Sie mehr Kosten verteilt als insgesamt angegeben haben. Die Verteilung erkennen Sie in der folgenden Abbildung.

Damit haben Sie die Qualitätskosten in einer Liste erfasst und einzelnen Prozessen, Kostenstellen und Unternehmensbereichen zugeordnet.

Da Sie zudem die Kostenarten und das Datum des Kostenanfalls erfassen, können Sie die Qualitätskosten nach unterschiedlichen Kriterien analysieren.

Lesen Sie hier, welche Möglichkeiten zur Analyse der Qualitätskosten Sie mit dem Excel-Tool haben.