ProzesskostenrechnungBeispiel für die Prozesskostenrechnung

Anwendungsbereich der Prozesskostenrechnung festlegen

Der Bereich des Unternehmens, der in diesem Beispiel mit der Prozesskostenrechnung analysiert werden soll, ist die Weiterbildung. Dazu gibt es ein Team im Unternehmen, das Online-Kurse, Seminare und Trainings konzipiert, plant und organisiert. Dieses Team gehört zum Personalmanagement und ist dort der Personalentwicklung zugeordnet.

An diesen Seminaren können Mitarbeiterinnen und Mitarbeiter des Unternehmens, aber auch externe Partner und Kunden teilnehmen. Um die Kosten des Bereichs Weiterbildung zu decken, sollen die internen und externen Kunden für diese Dienstleistung bezahlen. Externe Kunden erhalten eine Rechnung, internen Kunden wird ein interner Verrechnungspreis in Rechnung gestellt.

Ziele sind: Mit der Prozesskostenrechnung sollen angemessene Verrechnungspreise ermittelt werden. Zudem soll geprüft werden, welcher Aufwand mit einzelnen Aufgaben verbunden ist, um daraus Maßnahmen und Verbesserungen für einzelne Teilprozesse und Abläufe abzuleiten.

Prozesse und Aufgaben ermitteln

Der Schulungsbereich führt unterschiedliche Tätigkeiten (Aufgaben) durch. Diese sind mit entsprechenden Teilprozessen verknüpft. Mit Blick auf die Zielsetzung sind folgende Teilprozesse von besonderer Bedeutung:

- Inhaltliche Konzeption eines Seminars und Auswahl der entsprechenden Trainerinnen und Trainer

- Planung des Seminarprogramms und der einzelnen Angebote (Termine, Veranstaltungsort, Trainerinnen, Trainer etc.)

- Vorbereitung, Durchführung und Nachbereitung eines Seminars mit Betreuung der Teilnehmenden eines Seminars

Um die damit verbundenen Tätigkeiten und Teilprozesse zu erfüllen, gibt es in diesem Bereich fünf Mitarbeiterinnen und Mitarbeiter. Eine Mitarbeiterin ist gleichzeitig Teamleiterin und übernimmt entsprechende Leitungsaufgaben. Sie leitet etwa Besprechungen und koordiniert Urlaub und Anwesenheit.

Die Teamleiterin führt aber keine Personalgespräche durch; das ist Aufgabe der Abteilungsleiterin der Abteilung „Personalentwicklung“. Diese muss zudem regelmäßig Ziele und Leistung des Schulungsbereichs und des Teams prüfen. Ansonsten lässt sie dem Team und ihrer Leiterin freie Hand.

Kosten ermitteln

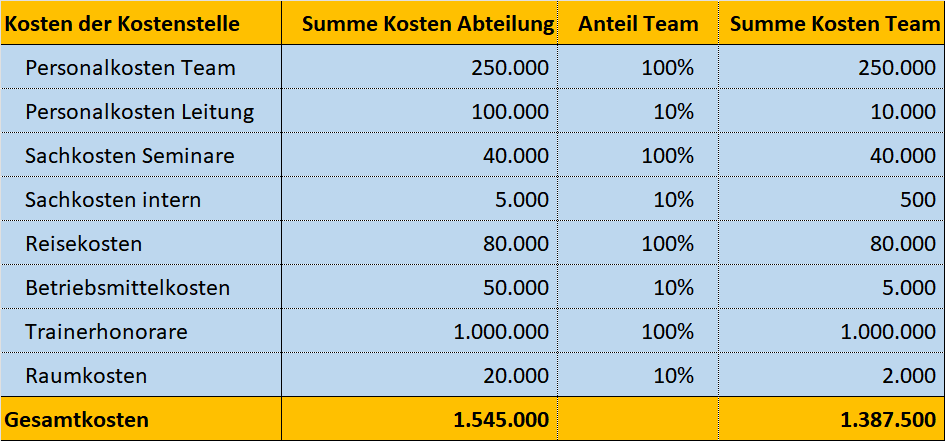

Die Kosten werden im Rechnungswesen nur auf der Ebene der Abteilung Personalentwicklung zur Verfügung gestellt. Die Kostenarten, die das Team betreffen, sind:

- Personalkosten für Mitarbeitende, Teamleitung und anteilige Abteilungsleitung

- Sachkosten für Schulungsunterlagen und Bürobedarf

- Reisekosten für Mitarbeitende sowie für interne und externe Trainerinnen und Trainer

- Betriebsmittelkosten für EDV-Nutzung und Büroausstattung

- Honorare für die Trainierenden

- Raumkosten für Miete und Energie etc.

Die Personalkosten für Mitarbeitende und Teamleitung können in der Buchhaltung erfragt werden und sind bekannt. Die Kosten der Abteilungsleitung werden anteilig über einen Zeitfaktor ermittelt, der den Zeitaufwand des Teams für die Abteilungsleiterin ausdrückt.

Der entsprechende Kostensatz der Abteilungsleitung kann mithilfe der Prozesskostenrechnung für den Hauptprozess Personalentwicklung ermittelt und dem Team zugeordnet werden. Der entsprechende Kostentreiber ist die Anzahl der Personen im Team.

Sachkosten für Schulungen, Reisekosten und Honorare werden von der Teamleiterin selbst erhoben und festgehalten. Sie sind also ebenfalls bekannt. Bürobedarf, Betriebsmittelkosten und Raumkosten werden über einen Personalschlüssel für fünf Mitarbeiterinnen und Mitarbeiter verrechnet; sie entsprechen der Anzahl der Personen im Verhältnis zur Gesamtzahl an Personen in der Abteilung.

In der folgenden Tabelle sind die Kosten für dieses Beispiel zusammengestellt.

Diese und die folgenden Tabellen sind dieser Excel-Vorlage entnommen, mit der Sie Ihre Prozesskosten, wie in diesem Beispiel, berechnen können.

Kostentreiber identifizieren und auswählen

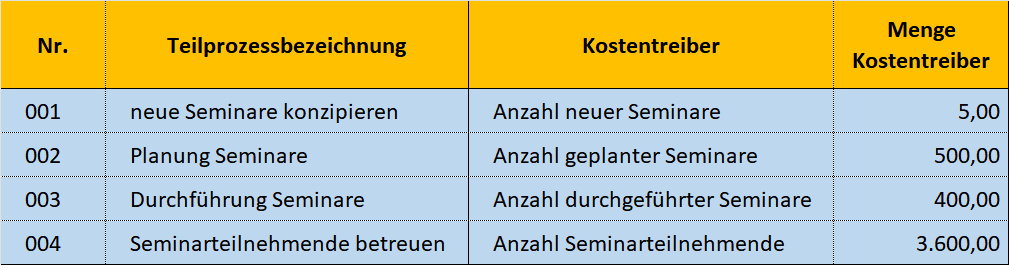

Aus den Tätigkeiten und Teilprozessen sowie aus den jeweils erwarteten Leistungen ergeben sich folgende relevante Kostentreiber:

- Anzahl der neu konzipierten oder inhaltlich überarbeiteten Seminare pro Jahr

- Anzahl der angebotenen Seminare pro Jahr

- Anzahl der durchgeführten Seminare pro Jahr

- Anzahl der Teilnehmenden an den Seminaren pro Jahr

In der folgenden Tabelle sind diese Kostentreiber und die Mengen oder Häufigkeiten (pro Jahr) aufgeführt. Dabei handelt es sich um Erfahrungswerte des Teams (Mittelwerte) aus den letzten Jahren. Es wird nicht damit gerechnet, dass sich im Planungszeitraum diese Zahlen wesentlich verändern.

Um den Verrechnungspreis für interne und externe Kunden zu ermitteln, werden die Teilprozesse im Team zu einem Hauptprozess zusammengeführt. Dieser soll für die Dienstleistung „Seminarorganisation“ stehen.

Das Team entscheidet, dass ein Preis pro Teilnehmerin oder Teilnehmer eines Seminars ermittelt werden soll, der dann den Kunden in Rechnung gestellt wird. Der Kostentreiber für den Hauptprozess ist deshalb der Teilprozess 004: Anzahl der Seminarteilnehmenden pro Jahr.

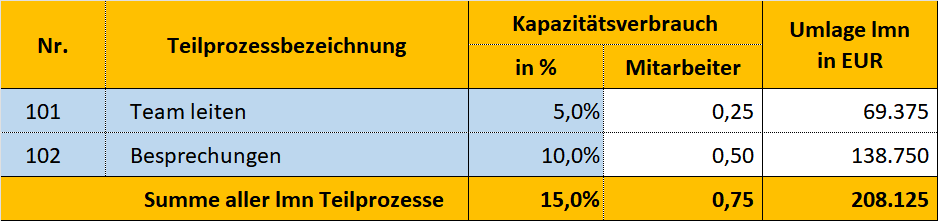

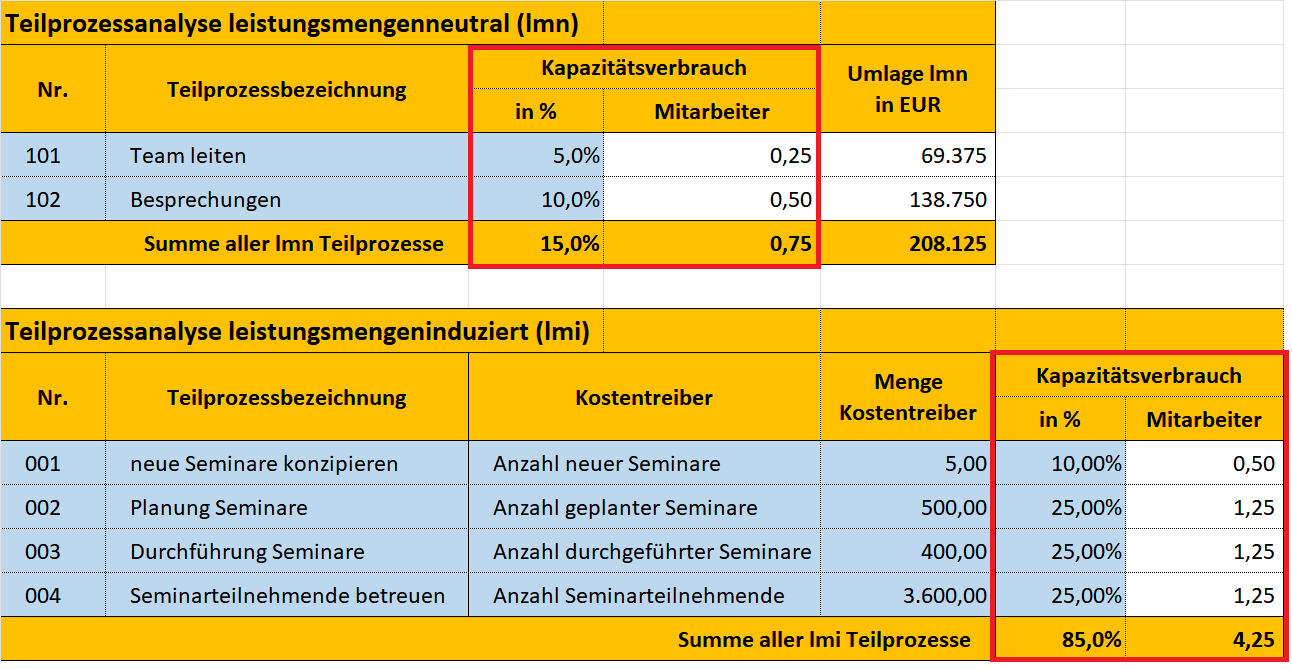

Leistungsmengenneutrale Tätigkeiten

Die Tätigkeiten, Aufgaben und Teilprozesse, die sich nicht direkt der Seminarorganisation und einzelnen Seminaren zuordnen lassen, werden gesondert erfasst. Das sind die leistungsmengenneutralen Teilprozesse (lmn) mit den entsprechenden Kosten.

Diese allgemeinen Tätigkeiten sind in der folgenden Tabelle dargestellt.

Leistungsmengen der Kostentreiber und Ressourcennutzung bestimmen

Die Zahlen und Mengen der betrachteten Kostentreiber sind bekannt. Dazu zählen die Mitarbeiterinnen die entsprechenden Seminare und Teilnehmende und halten diese in einer Tabelle fest.

Außerdem schreiben alle Mitglieder des Teams auf, wie viel Zeit sie für welche Aufgaben investieren. Diese Zeitaufschreibung wird ebenfalls intern erfasst und für alle Teammitglieder pro Tätigkeit und Teilprozess zusammengeführt; diese Zeiterfassung erfolgt auf Monatsbasis. Aus der Zeitaufschreibung ergibt sich, welche Anteile der Arbeitszeit auf die jeweiligen Teilprozesse entfallen. Diese Werte finden Sie in der folgenden Tabelle.

Prozesskosten berechnen

Für diese Kostentreiber werden die jeweiligen Prozesskosten berechnet. Dazu werden die Gesamtkosten des Teams auf die einzelnen Teilprozesse verteilt. Ein Anteil wird den leistungsmengenneutralen, ein anderer den leistungsmengeninduzierten Teilprozessen zugerechnet. Die Höhe der jeweiligen Teilprozesskosten ergibt sich aus einem Schlüssel.

Einige Kosten lassen sich direkt den Teilprozessen zuordnen; zum Beispiel die Honorare für die Trainerinnen und Trainer, die alle Seminare inhaltlich gestalten und durchführen. Andere Kosten werden nach den Zeitanteilen der Teilprozesse oder nach der Personenzahl zugeordnet; Beispiele dafür sind Personalkosten oder Betriebsmittelkosten.

Die leistungsmengenneutralen Teilprozesse und deren Kosten werden nach dem Zeitaufwand auf die leistungsmengeninduzierten Teilprozesse verrechnet.

Daraus ergibt sich der Prozesskostensatz für eine Einheit des jeweiligen Kostentreibers. Die Ergebnisse und Zahlen für das Beispiel finden Sie in der folgenden Tabelle. Die Tabelle zeigt, die Konzeption eines neuen Seminars kostet 32.647 EUR. Die entsprechenden Kostensätze für die anderen Teilprozesse sind in der rechten Spalte ebenfalls aufgeführt.

Schließlich will das Team den Prozesskostensatz ermitteln, aus dem es den Verrechnungspreis für eine Seminarteilnahme ableiten kann. Dazu werden die Gesamtkosten des Teams, also alle Teilprozesskosten (1.387.500 EUR), auf den Kostentreiber „Anzahl Seminarteilnehmer“ (3.600) verrechnet.

Das Ergebnis finden Sie in der folgenden Tabelle. Es zeigt für die Zahlen in diesem Beispiel, dass eine Seminarteilnahme 385,42 EUR kostet. Das ist der Preis, der für eine Teilnahme in Rechnung gestellt werden muss, damit die Gesamtkosten des Teams „Weiterbildung“ gedeckt sind.

Verrechnungspreis festlegen

Der Verrechnungspreis für eine Seminarteilnahme kann vor dem Hintergrund folgender Überlegungen festgelegt werden.

Kosten decken

Die Prozesskostenrechnung mit den Zahlen und Annahmen aus dem Beispiel zeigt: Wenn ein Seminarteilnehmer rund 390 EUR bezahlt, sind die gesamten Kosten des Teams „Weiterbildung“ gedeckt. Dieser Betrag könnte nun der Verrechnungspreis sein, der einem Mitarbeiter des Unternehmens intern in Rechnung gestellt wird, wenn er an einem Seminar teilnimmt. Die Seminarorganisation wird als Cost-Center geführt.

Gewinn erzielen

Wenn die Seminarorganisation als Profit-Center geführt werden soll, soll sie darüber hinaus einen Gewinn erwirtschaften. Die Geschäftsleitung kann vorgeben, wie hoch der Gewinnzuschlag ausfallen soll, der den anderen Bereichen im Unternehmen in Rechnung gestellt wird.

Falls die interne Seminarorganisation mit externen Seminaranbietern konkurriert und die Mitarbeiter selbst entscheiden können, ob sie das Seminar intern oder extern besuchen, ist der Gewinnzuschlag so zu kalkulieren, dass das Team wettbewerbsfähig ist. Falls ein vergleichbares externes Seminar 450 EUR kostet, könnte es einen Gewinnzuschlag von etwa 15 Prozent ansetzen und läge damit unterhalb des Preises des Wettbewerbs.

Wie hoch der Gewinnzuschlag ausfällt, ist also eine unternehmerische Entscheidung.

Risiko einkalkulieren

Damit bei einem Verrechnungspreis von 390 EUR pro Person alle Kosten gedeckt sind, braucht es mindestens 3.600 Seminarteilnehmende pro Jahr. Ob so viele tatsächlich teilnehmen, ist nicht sicher. Vielleicht weiß das Team aus der Erfahrung der letzten Jahre, dass es genauso nur 3.200 Teilnehmende sein können.

Auch für diesen Fall sollen die gesamten Kosten gedeckt sein. Dann wird der Verrechnungspreis so ermittelt, dass zum Prozesskostensatz von 390 EUR noch ein Risikozuschlag addiert wird. Bei der geringeren Teilnehmerzahl von 3.200 Personen beträgt der Prozesskostensatz rund 434 EUR. Der würde dieses Risiko abdecken.

Der Risikozuschlag beträgt dann für diesen Fall etwas mehr als 10 Prozent. Welcher Risikozuschlag angemessen ist, muss vor dem Hintergrund der Erfahrungen und der Preise von Alternativen entschieden werden.

Prozesskostensatz berechnen

Das Beispiel in der folgenden Excel-Vorlage zeigt, welche Daten und Informationen Sie für die Prozesskostenrechnung benötigen. Wenn Sie diese entsprechend in der Tabelle eingeben, wird automatisch der Prozesskostensatz für den jeweiligen Kostentreiber errechnet.

Zudem können Sie einen Kostentreiber auswählen, für den der Prozesskostensatz auf der Grundlage der Gesamtkosten aller betroffenen Teilprozesse ermittelt wird.

Sie können für Ihre Planung auch mit unterschiedlichen Szenarien rechnen. Variieren Sie einfach die entsprechenden Zahlen, die Sie nicht sicher planen können. Kopieren Sie dazu das Tabellenblatt in der Vorlage in weitere Tabellenblätter für Ihre Szenarien und für die jeweiligen Prozesskosten. So können Sie mit der Excel-Vorlage unterschiedliche Risikofaktoren betrachten.

Als Vorlage für die Prozesskostenrechnung und die Ermittlung, Berechnung und Analyse Ihrer Prozesskostensätze können Sie außerdem folgende Excel-Vorlagen nutzen.