Working Capital ManagementBilanz im Hinblick auf Working Capital analysieren

Working Capital auf der Aktivseite

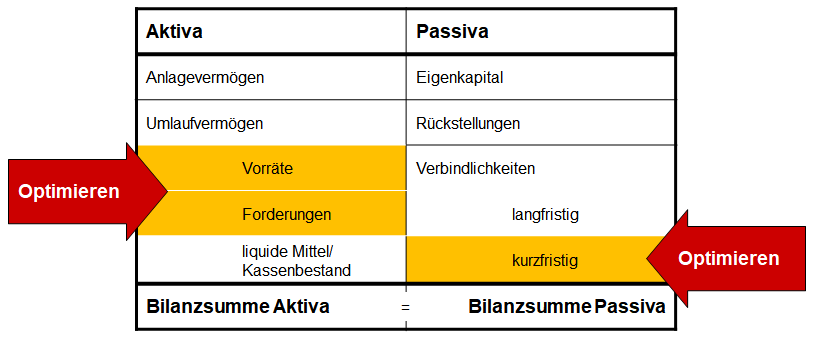

Das Working Capital lässt sich in der Bilanz ablesen. Es drückt sich dort auf der Aktivseite aus als Umlaufvermögen und auf der Passivseite als (kurzfristige) Verbindlichkeiten. Im Detail sind das auf der Aktivseite:

- Vorräte

- Forderungen

- sonstige Vermögensgegenstände

- Wertpapiere des Umlaufvermögens

- Schecks

- Wechsel

- Kasse

- Bankguthaben

- aktivische Rechnungsabgrenzungsposten

Ob alle diese Bilanzpositionen im Rahmen des Working Capital Managements betrachtet und gemanagt werden, muss das Unternehmen entscheiden. Überall lassen sich Maßnahmen finden und umsetzen, um die Kapitalbindung zu verringern.

Ob das wirtschaftlich ist, hängt unter anderem von der Höhe der Werte in der Bilanz, von den Einsparmöglichkeiten und vom Aufwand ab, der mit den Verbesserungsmaßnahmen selbst verbunden ist.

Working Capital auf der Passivseite

Auf der Passivseite der Bilanz stecken in den folgenden Positionen die Potenziale für das Working Capital Management:

- Verbindlichkeiten aus Lieferungen und Leistungen

- sonstige kurzfristige Verbindlichkeiten

Im Rahmen des Working Capital Managements wird der Fokus meistens auf Vorräte, Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen gelegt. Das ist in der folgenden Abbildung hervorgehoben.

Bilanzpositionen optimieren

Es wäre zu kurz gedacht, den Wert dieser Bilanzpositionen einfach zu minimieren. Also: Lagerbestände reduzieren, Bestände im Produktionsprozess auflösen, Kundenrechnungen knallhart eintreiben und Lieferantenrechnungen auf die lange Bank schieben.

Damit würde schnell Kapital frei, das in neue Geschäftsfelder oder in moderne und produktive Maschinen (Anlagevermögen) investiert werden kann. Oder es ließen sich mit dem zusätzlichen verfügbaren Kapital langfristige Verbindlichkeiten wie Kredite reduzieren und Zinszahlungen vermeiden.

Aber Vorsicht: Es geht nicht allein um Kostensenkung und weniger Kapitalbindung. Die einzelnen Positionen in der Bilanz müssen auch vor dem Hintergrund strategischer Ziele betrachtet werden.

Ein Beispiel: Einfach die Vorräte und Lagerbestände abzubauen kann dazu führen, dass das Unternehmen nicht mehr lieferfähig ist, Lieferzeiten für den Kunden sich verlängern, weil Teile erst beschafft werden müssen. In der Folge können wichtige Kunden abwandern.

Oder: Es hilft wenig, Lieferantenrechnungen lange Zeit nicht zu bezahlen, wenn dadurch beim nächsten Mal Lieferzeiten steigen und die Beziehung zum Lieferanten gestört wird. Die Kosten dieser Form der Kapitalbeschaffung durch Lieferantenkredit müssen mit der Nutzung von Skonti und mit der strategischen Bedeutung der Lieferantenbeziehung verglichen werden.

Deshalb ist beim Working Capital Management immer wichtig, unterschiedliche Einflussfaktoren auf den Unternehmenserfolg miteinander ins Verhältnis zu setzen und verschiedene, auch divergierende Ziele abzuwägen. Daraus entsteht dann das Optimum für das Working Capital Management, das sich in entsprechenden Werten in der Bilanz widerspiegelt.

Stellhebel für die Bilanzoptimierung finden

Die operativen Prozesse im Unternehmen müssen im Detail betrachtet und die Ursachen für Verschwendung genau analysiert werden. So können unnötig hohe Lagerbestände daraus resultieren, dass

- Prozesse in der Produktion nicht aufeinander abgestimmt sind,

- Lieferanten Lieferschwierigkeiten haben,

- zu hohe Sicherheitsbestände eingeplant oder

- Beschaffungsmengen und Bestellzyklen nicht optimiert sind.

Meist sind es unterschiedliche Prozesse im Unternehmen, die durch ihr mehr oder weniger gutes, oder eben schlechtes, Zusammenspiel festlegen, wie viel Working Capital gebunden ist. Diese Prozesse müssen daraufhin analysiert werden:

- Wo lässt sich Zeit einsparen?

- Wo müssen Aktivitäten früher stattfinden?

- Was kann beschleunigt werden?

- Wo können Fristen besser ausgenutzt werden?

- Wo lassen sich Aufgaben zusammenlegen?

Davon sind unterschiedliche Funktionsbereiche im Unternehmen betroffen. Eine wichtige Rolle für das Working Capital Management spielen: Geschäftsleitung, Einkauf, Produktion, Materialwirtschaft, Verkauf, Rechnungswesen und Buchhaltung.

Bilanzpositionen prüfen

Schauen Sie sich Ihre Bilanz genau an. Prüfen Sie:

- Sind die Bestände an Vorräten und Forderungen sehr hoch?

- Ist der Bestand an Forderungen aus Lieferungen und Leistungen gegenüber Ihren Kunden zu hoch?

- Werden kurzfristige Verbindlichkeiten zu schnell ausgeglichen und Zahlungsziele nicht genutzt?

Das sind erste Anzeichen dafür, dass es ein Optimierungspotenzial für das Working Capital gibt – etwa im Vergleich zu den besten Unternehmen in Ihrer Branche.

Analysieren Sie Ihre Bilanzpositionen im Bereich Umlaufvermögen und kurzfristige Verbindlichkeiten.

- Welche Regelungen in Ihrem Unternehmen gibt es bezüglich der Planung und Steuerung der Aktivitäten, die diese Positionen maßgeblich beeinflussen?

- Welche Abteilungen sind damit befasst?

In der folgenden Vorlage finden Sie einige Fragen zu den Bilanzpositionen „Lagerbestände und Vorräte“, „Forderungen“ sowie „Verbindlichkeiten aus Lieferungen und Leistungen“. Ihre Antworten auf die genannten Fragen machen sichtbar, ob und in welcher Form Sie diese Bilanzpositionen optimieren können – oder wo die Stellhebel für Verbesserungen sind.

Stellen Sie die Ergebnisse Ihrer Bilanzanalyse in der folgenden Vorlage zusammen.

Ermitteln Sie aus der Bilanz die für das Working Capital Management relevanten Kennzahlen mithilfe der folgenden Excel-Vorlage.