Corporate Social Responsibility (CSR)Mit der Sustainability Balanced Scorecard (SBSC) verantwortliches Handeln messen

- Anspruchsgruppen und Stakeholder der Corporate Social Responsibility (CSR)

- Strategisches Nachhaltigkeitsmanagement mit der Sustainability Balanced Scorecard (SBSC)

- Varianten der Sustainability Balanced Scorecard (SBSC)

- Möglichkeiten und Grenzen der Corporate Social Responsibility

- 6 Vorlagen im Praxisteil

Anspruchsgruppen und Stakeholder der Corporate Social Responsibility (CSR)

Corporate Social Responsibility (CSR) bezieht sich zum einen auf die Verantwortung gegenüber Teilhabern und Beschäftigten. So wird zum Beispiel durch eine entsprechende Work-Life-Balance erreicht, dass die Mitarbeiterinnen und Mitarbeiter motiviert und auch leistungsfähig bleiben (Human Resource Management).

Dies schließt die Aspekte betrieblicher Arbeitsschutz sowie das Anpassen der Unternehmenstätigkeiten an wirtschaftliche Veränderungen beispielsweise durch verantwortungsvolles Umstrukturieren oder auch durch ressourcenschonende Produktion ein.

Zum anderen bezieht sich CSR auf Geschäftspartner, Zulieferer, Kunden, Behörden, Nichtregierungsorganisationen und weitere Stakeholder wie die Anwohner rund um einen Betrieb oder die Gemeinde, zu der das Unternehmen gehört. Die wichtigsten Aufgabenbereiche sind hierbei:

- der globale Umweltschutz

- die Einhaltung der Menschenrechte

- die Erhaltung der Gesundheit aller Beteiligten

- die Förderung der sozialen Entwicklung

Damit sind die Anspruchsgruppen (Stakeholder) markiert, die Unternehmen mit ihrer Corporate Social Responisbility berücksichtigen und einbinden sollen. Wie gut dies gelingt, lässt sich anhand von Zielen und der Zielerreichung sichtbar machen. Ein Werkzeug dafür ist die Sustainability Balanced Scorecard (SBSC).

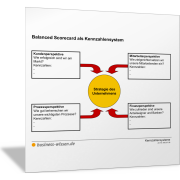

Strategisches Nachhaltigkeitsmanagement mit der Sustainability Balanced Scorecard (SBSC)

Die Sustainability Balanced Scorecard (SBSC) erweitert die Balanced Scorecard (BSC) um die Dimensionen Ökonomie, Ökologie und Soziales. Dieses Kennzahlensystem hilft somit, Ziele in den Bereichen Soziales und Umwelt neben den ökonomischen Zielen gleichwertig abzubilden.

Für ein Unternehmen sprechen folgende Gründe für den Einsatz einer SBSC:

- Alle Unternehmensaktivitäten verfolgen langfristigen Unternehmenserfolg.

- Zusammenhänge zwischen den Zielen in den Bereichen Umwelt und Soziales einerseits und Ökonomie andererseits werden deutlich.

- Die SBSC zielt ab auf eine Balance zwischen finanziellen und nicht-finanziellen Faktoren.

Varianten der Sustainability Balanced Scorecard (SBSC)

Da die Sustainability Balanced Scorecard (SBSC) auf der klassischen Balanced Scorecard (BSC) aufbaut, haben Sie folgende Möglichkeiten, die Perspektiven Umwelt und Soziales zu berücksichtigen:

- Sie integrieren die sieben Kernthemen in die vier klassischen Perspektiven der BSC: Finanzen, Kunden, interne Geschäftsprozesse, Lern- und Entwicklungsperspektive.

- Sie erweitern die klassische BSC um eine weitere Perspektive, zum Beispiel die Umwelt-und-Soziales-Perspektive oder die Nicht-Markt-Perspektive.

- Sie erstellen Ihre individuelle SBSC mit einer der in diesem Abschnitt im Praxisteil vorgestellten Vorlagen.

Wenn ein Unternehmen eine SBSC erarbeitet, sollte das nicht nur Kosmetik und Augenwischerei sein, um in der Öffentlichkeit ein vermeintlich gutes Bild abzugeben. Die ökologischen und sozialen Ziele sollten eine echte Bedeutung für das Handeln im Unternehmen haben.

Im Zweifel sollten dann eben auch einmal ökonomische Ziele hinten anstehen. Mit der SBSC lässt sich anhand von Zielen und Kennzahlen messen, was Unternehmen tatsächlich tun, um ihrer Verantwortung nachzukommen.

Möglichkeiten und Grenzen der Corporate Social Responsibility

Corporate Social Responsibility gehört heute in vielen Bereichen zum guten Ton des Wirtschaftens. Jedoch sollten der Umfang und vor allem die Ausrichtung sich stets nach dem Betätigungsfeld des Unternehmens richten und nicht nach den daraus resultierenden Marketingeffekten.

Sicherlich ist es lobenswert, dass sich beispielsweise eine große Brauerei für den Regenwald einsetzt. Doch wäre es sinnvoller, sich innerhalb des eigenen Geschäftsfeldes zu engagieren. Zum Beispiel: sich für den Landschaftsschutz der Anbaugebiete des Hopfens oder für den Gewässerschutz der Quellgebiete einzusetzen. Dieser Einsatz würde auf lange Sicht dem Unternehmen selber zugutekommen, und die erzielten Effekte würden den eigenen Kunden ersichtlich, was bei einem Einsatz im fernen Regenwald nicht möglich ist.

Hingegen könnte sich eine Möbelfirma für den Regenwald einsetzen, da dieser durch die Holzgewinnung mittel- oder sogar unmittelbar von der Geschäftstätigkeit betroffen ist. Der Ausspruch „Schuster bleib bei deinen Leisten“ muss bei allen CSR-Maßnahmen gelten. Und es sollte immer einen Zusammenhang geben zwischen den CSR-Anstrengungen und dem eigentlichen operativen Geschäft des Unternehmens.

Genau das kann eine ernst gemeinte Sustainability Balanced Scorecard (SBSC) sichtbar machen. Nur durch diese Verknüpfung kann CSR einen positiven Einfluss auf das wirtschaftliche Unternehmensergebnis haben.

Sustainability Balanced Scorecard (SBSC) in die Balanced Scorecard des Unternehmens integrieren

Wenn Ihr Unternehmen bereits mit einer Balanced Scorcard arbeitet, können Sie diese um die sieben Kernthemen erweitern, indem Sie sie den vier Perspektiven der BSC entsprechend zuordnen. Wenn Sie diese Variante der SBSC bevorzugen, können Sie eine der folgenden Vorlagen einsetzen.

Sustainability Balanced Scorecard (SBSC) erstellen

Nutzen Sie die folgenden Sustainability Balanced Scorecards (SBSC) in unterschiedlichen Darstellungsvarianten. Darin finden Sie die sieben Kernthemen Organisationsführung, Menschenrechte, Arbeitspraktiken, Umwelt, Faire Betriebs- und Geschäftspraktiken, Konsumentenanliegen sowie Einbindung und Entwicklung der Gemeinschaft als Perspektiven wieder. Beachten Sie dabei:

- Decken Sie alle Kernthemen durch relevante Aktivitäten Ihres Unternehmens ab. Dabei können Sie auch mehrere Kernthemen innerhalb einer Perspektive abdecken. Zum Beispiel findet sich das Kernthema Menschenrechte in der Perspektive Arbeitspraktiken wieder.

- Sie können die einzelnen Perspektiven umbenennen. Zum Beispiel kann die Perspektive Umwelt das Thema Recycling beinhalten, das ursprünglich in der klassischen BSC unter der Perspektive Prozessperspektive aufgeführt war.

- Integrieren Sie die SBSC in Ihr Managementsystem, um die Strategie der Unternehmensverantwortung langfristig zu verfolgen.

- Passen Sie die SBSC regelmäßig an veränderte Anforderungen an.

Legen Sie Ziele, Kennzahlen, existierende Vorgaben und Unternehmensaktivitäten zu jeder Perspektive fest und tragen Sie diese in eine der folgenden Vorlagen ein. Zum Beispiel so: Für die Perspektive Arbeitspraktiken können Sie das Handlungsfeld Gesundheit und Sicherheit am Arbeitsplatz festlegen. Hierfür zielen Sie darauf ab, die Sicherheit zu erhöhen. Eine Kennzahl ist die Anzahl der Arbeitsunfälle, die Sie auf 0 (Vorgabe) reduzieren möchten. Beschreiben Sie hierfür die Unternehmensaktivitäten wie Umgang mit Schutzkleidung.

Im nächsten Abschnitt erfahren Sie anhand eines Beispiels aus dem Personalmanagement, wie Sie einzelne Kernthemen der Sustainability Balanced Scorecard (SBSC) in Ihrem Unternehmen aufgreifen können.