Stundensatz berechnenMaschinenstundensatz berechnen

Was ist der Maschinenstundensatz?

Der Maschinenstundensatz bezeichnet die Kosten pro Stunde, die anfallen, wenn eine Maschine oder ein anderes technisches Gerät zur Herstellung eines Produkts oder für einen Kundenauftrag eingesetzt wird.

Diese Kosten ergeben sich aus der Anschaffung und aus den laufenden Betriebskosten, aber auch durch Ausfallzeiten und Auslastungsgrad.

Formel zur Berechnung des Maschinenstundensatzes

Der Maschinenstundensatz ergibt sich aus der:

- Summe aller Kosten pro Jahr, die mit der Anschaffung, dem Betrieb und der Nutzung einer Maschine verbunden sind und

- Anzahl der Leistungsstunden, die diese Maschine in einem Jahr für den Einsatz verfügbar ist.

In der Formelschreibweise:

Wofür wird der Maschinenstundensatz benötigt?

Einige technische Einrichtungen des Unternehmens können mit hohen Kosten verbunden sein. Dazu gehören etwa:

- Maschinen

- spezielle Geräte

- Anlagen

- EDV-Hardware

- Software oder Raumausstattungen

Das Unternehmen muss für diese Geräte viel investieren und es können Wartungs- und Instandsetzungskosten anfallen. Außerdem können diese Geräte hohe Betriebskosten, für Strom oder Kühlung, verursachen.

Diese Kosten sollen bei der Preisfindung, für die Angebotskalkulation und die Projektkostenplanung gesondert ausgewiesen werden. Dazu wird ein Maschinenstundensatz berechnet.

Dieser Stundensatz unterscheidet sich – je nach Art des Geräts und nach den Kosten, die mit ihm verbunden sind. Der Einfachheit halber kann ein durchschnittlicher Stundensatz berechnet werden, der für gleichartige Maschinen und Geräte gilt.

Was muss man bei der Berechnung beachten?

Legen Sie vorab fest:

- Für welche Maschine, Gerät, Anlage oder Raum wird der Stundensatz berechnet?

- Für welchen Zweck wird der Stundensatz berechnet? Zum Beispiel für die Angebotserstellung oder für die interne Kostenverrechnung.

Bei der Berechnung muss beachtet werden:

- Sind alle relevanten Kostenarten, die mit dem jeweiligen Gerät verbunden sind, bekannt?

- Ist die Höhe dieser Kosten (pro Jahr) bekannt?

- Aus welchen Faktoren ergibt sich die mögliche Produktiv- oder Leistungszeit für die Maschine?

- Wie hoch sind Stillstandszeiten, Ausfallzeiten und Auslastung?

Wenn Sie diese Fragen geklärt haben, können Sie mit der Excel-Vorlage im Praxisteil dieses Abschnitts (siehe unten) den Maschinenstundensatz berechnen.

Produktive Laufzeit berechnen

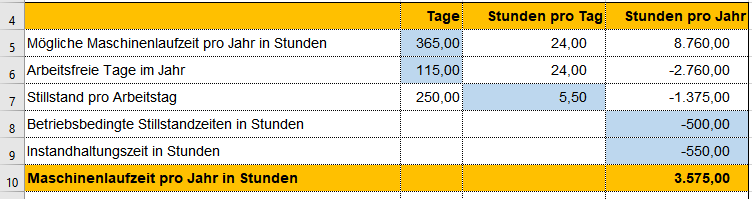

Im ersten Schritt ermitteln Sie, wie viele Stunden pro Jahr das Gerät produktiv Leistung erbringen kann – also für die Herstellung eines Produkts, für die Bearbeitung eines Kundenauftrags, für ein Projekt oder andere Aufgaben. Die folgende Darstellung zeigt diese Zusammenstellung (in Excel).

Ausgangspunkt sind 8.760 Stunden, die ein Jahr hat (Zeile 5). Abgezogen werden die arbeitsfreien Tage (Zeile 6). Das sind Wochenende und Feiertage – je nachdem, unter welchen Bedingungen die Maschine eingesetzt werden kann. Eine Maschine, die rund um die Uhr produzieren kann, hat hier keine oder nur wenige Abzüge.

Ebenfalls abgezogen werden Stillstände pro Tag (Zeile 7). Wie viele das sind, ergibt sich aus dem Schichtplan, wenn Bedienpersonal erforderlich ist.

Außerdem werden sonstige, nicht genau planbare Zeiten in die Berechnung einbezogen (Zeilen 8 bis 9). Diese werden meist mit Durchschnittswerten oder Schätzwerten angesetzt. Sie resultieren aus Störungen, Umbaumaßnahmen oder Wartung, Prüfungen, Zertifizierungen oder Pflege der Maschine.

Daraus ergibt sich für das Beispiel eine produktive Leistungszeit der Maschine pro Jahr von 3.575 Stunden. Auf dieser Grundlage wird der Stundensatz berechnet.

Im nächsten Schritt stellen Sie alle Kosten zusammen, die mit dem Einsatz dieser Maschine verbunden sind.

Anschaffungskosten: Investition und Kapitalkosten ermitteln

Maschinen und andere Geräte sind zunächst mit Investitionen verbunden; das sind in der folgenden Übersicht die Anschaffungs- oder Wiederbeschaffungskosten (Zeile 13). Aus den Investitionen ergeben sich Kosten für Abschreibungen und für das eingesetzte Kapital. Maßgeblich für diese Kosten sind (Zeile 14 und 15):

- die Laufzeit der Maschine (technisch oder gemäß steuerlicher Abschreibung)

- der kalkulatorische Zinssatz (Zins für Kapitalkosten)

Maschinenkosten zusammenstellen

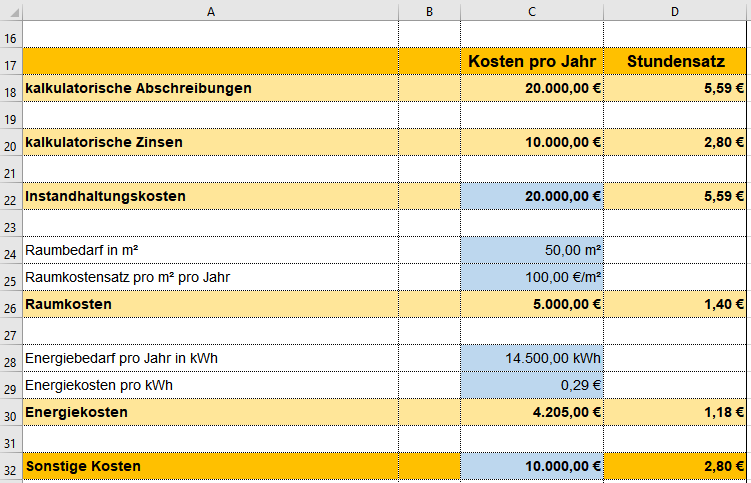

Im nächsten Schritt werden die einzelnen Kostenarten und die Höhe der Kosten zusammengestellt, die mit der Anschaffung, Nutzung und Bereitstellung der Maschine verbunden sind (Zeile 18 bis 32 in der folgenden Abbildung).

Dazu gehören zunächst die Anschaffungskosten, die auf den Betrachtungszeitraum bezogen sind:

- kalkulatorische Abschreibungen aus Anschaffungskosten und Laufzeit

- kalkulatorische Zinsen aus durchschnittlich gebundenem Kapital (Hälfte der Anschaffungskosten) und kalkulatorischem Zins

Dazu kommen die laufenden Betriebskosten:

- Instandhaltungskosten für externe Dienstleistungen, Wartung, Zertifizierungen, Kalibrierung, Reparatur, Umbau, Modernisierung etc.; nutzen Sie Erfahrungs- oder Schätzwerte

- Raumkosten aus beanspruchter Fläche und kalkulatorischer Miete oder aus den Kosten, die das Gebäudemanagement intern berechnet

- Energiekosten aus Energiebedarf (gemessen) und Energiekosten pro kWh

- Sonstige Kosten; zum Beispiel für Kühlmittel, Schmiermittel, Werkzeuge etc.

In der Abbildung sind in der Spalte C jeweils die Kosten pro Jahr erfasst. In Spalte D werden mit den zuvor ermittelten Produktivstunden die jeweiligen Kosten pro Stunde für die Maschine berechnet.

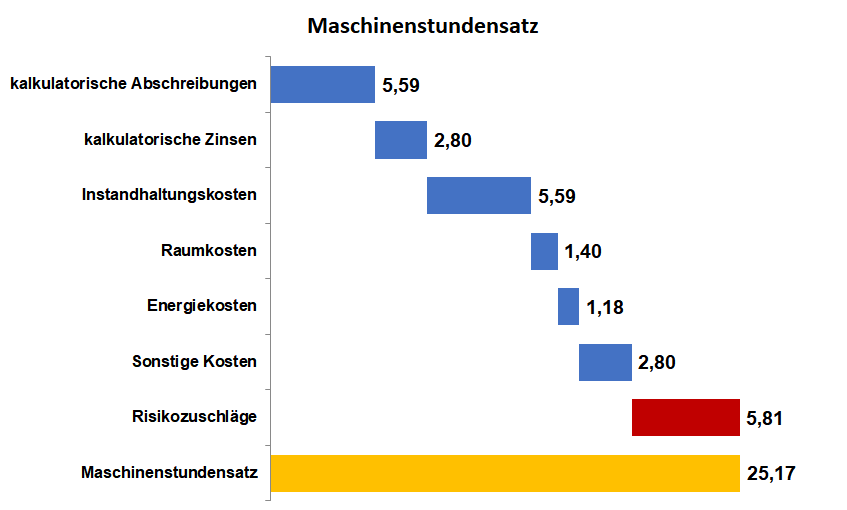

Maschinenstundensatz mit Risikozuschlag und abhängig vom Auslastungsgrad berechnen

Schließlich können Sie auf den Maschinenstundensatz, der auf den geplanten Kosten oder Erfahrungswerten basiert, noch einen Risikozuschlag draufsatteln (Zeile 34 in der folgenden Abbildung). Damit sichern Sie sich bei der Kalkulation eines Angebots gegen unvorhergesehene Ereignisse ab. Das können sein:

- Maschine hat einen schweren Schaden

- einzelne Kostenpositionen können plötzlich steigen (zum Beispiel Energiekosten)

- die geplante Laufzeit von 10 Jahren wird nicht erreicht

- Entsorgungskosten bei Außerdienststellung sind sehr hoch

Hier können Sie auch einen Gewinnzuschlag einberechnen, wenn Sie diesen nicht an anderer Stelle im Angebot einkalkulieren.

Außerdem können Sie berücksichtigen, dass Ihre Maschine unter Umständen nicht zu einhundert Prozent ausgelastet wird. Auf der Grundlage einer durchschnittlichen Auftragslage oder bedingt durch Rüstzeiten bei Auftragswechsel geben Sie einen Auslastungsgrad ein (Zeile 35), mit dem ein zusätzlicher Kostenanteil pro Stunde aufgeschlagen wird (Zeile 36).

Die einzelnen Kosten pro Stunde sind in folgendem Diagramm zusammengestellt. Für das hier dargestellte Beispiel ergibt sich ein Maschinenstundensatz von 25,17 EUR. Er sollte alle Kosten abdecken, die durch den Einsatz und das Vorhalten dieser Maschine verursacht sind.

Mit der folgenden Excel-Vorlage berechnen Sie den Maschinenstundensatz oder Stundenverrechnungssatz für eine Maschine, ein Gerät oder andere technische Ressource. In einem Diagramm erkennen Sie, welchen Anteil die einzelnen Kostenarten am jeweiligen Stundensatz haben.

Den Stundensatz für andere technische Geräte oder für Räume können Sie in der gleichen Weise berechnen. Maßgeblich sind immer:

- Anschaffungskosten

- Nutzungsdauer

- Betriebskosten

- Auslastung

Wenn eine Maschine oder Anlage gemeinsam mit anderen Geräten und mit Bedienpersonal betrieben wird, dann gehen weitere Faktoren in die Berechnung des Stundensatzes für ein solches Arbeitssystem ein.