ProzesskostenrechnungWie funktioniert die Prozesskostenrechnung?

Was ist Prozesskostenrechnung?

Die Prozesskostenrechnung ist eine Methode des Controllings, um mehr Transparenz über die Kosten zu bekommen. Dabei stehen vor allem die Gemeinkosten oder indirekten Kosten im Blickfeld.

Mit der Prozesskostenrechnung werden Prozesse in den indirekten Unternehmensbereichen ermittelt und analysiert. Insbesondere werden die damit verbundenen Kosten, die Ablauf- oder Prozesskosten, ermittelt und analysiert, wodurch sie entstehen. Das sind die Kostentreiber, die für die Höhe der Gesamtkosten eines Prozesses verantwortlich sind.

Mit der Prozesskostenrechnung werden diese Kosten verursachungsgerecht einzelnen Produkten, Dienstleistungen, Services, Aufträgen oder Kunden zugerechnet. Es wird berechnet, was die einmalige Durchführung eines Prozesses genau kostet. Dieser Prozesskostensatz kann dann dem Verursacher zugewiesen oder in Rechnung gestellt werden.

Wofür braucht es die Prozesskostenrechnung?

Die Gemeinkosten haben in vielen Unternehmen die Eigenart, über die Jahre hinweg regelmäßig zu steigen. Sie werden meistens mit pauschalen Zuschlagssätzen auf Produkte oder Dienstleistungen, die Kostenträger, verteilt. Das macht die einen Produkte und Dienstleistungen zu teuer, andere zu billig. Denn die Kosten werden mit einfachen Zuschlägen meist nicht verursachergerecht verteilt.

Für eine differenzierte Preispolitik am Markt reicht die klassische Kosten- und Leistungsrechnung nicht mehr aus. Auch Dienstleistungen und Services lassen sich mit einer einfachen Zuschlagskalkulation nicht mit einem angemessenen Preis versehen. Zudem werden Kostentreiber nicht erkannt, wenn vieles in der Kategorie der Gemeinkosten verschwindet.

Ziele der Prozesskostenrechnung

Die Ziele, die mit der Anwendung der Prozesskostenrechnung erreicht werden sollen, sind vor allem:

- Die Kosten, die ein Prozess, eine Dienstleistung oder ein Produkt verursachen, sollen möglichst genau ermittelt werden.

- Die gesamten Kosten eines Unternehmens oder eines Bereichs müssen den Prozessen, Dienstleistungen oder Produkten, die sie verursachen, richtig zugerechnet und angemessen verrechnet werden.

- Kostenstrukturen und Kostentreiber sollen transparenter werden.

- Potenziale sollen sichtbar werden, wo sich Leistungen verbessern oder Kosten einsparen lassen.

- Die Marktpreise für Produkte und Dienstleistungen lassen sich strategisch festlegen.

- Das Kostenbewusstsein bei den Mitarbeiterinnen und Mitarbeitern soll geschärft werden.

Diese Ziele zeigen, dass die Prozesskostenrechnung sowohl für das strategische als auch für das operative Controlling hilfreiche Ergebnisse liefern kann.

Prozesse durchleuchten und Kostentreiber erkennen

Im Rahmen der Prozesskostenrechnung wird das Unternehmen wie eine Wertkette betrachtet, in der einige Prozesse einen direkten Wert für den Kunden und damit für das Unternehmen schaffen; das sind die wertschöpfenden Prozesse.

Andere Prozesse schaffen diesen Wert nur indirekt, indem sie Hilfsprozesse für die wertschöpfenden Prozesse sind. Diese Hilfsprozesse finden in den sogenannten indirekten Bereichen statt. Beispiele sind: Forschung und Entwicklung, Personalabteilungen, IT-Abteilung oder Geschäftsführung.

Um in solchen Bereichen die Ursachen für hohe Kosten zu identifizieren, sind drei Schritte notwendig:

Schritt 1: Suchbereich für Kostentreiber eingrenzen

Wer die Prozesskostenrechnung anwendet, will mehr Transparenz in diesen indirekten Unternehmensbereichen haben. Dazu werden im ersten Schritt die Prozesse, Abläufe und Tätigkeiten genau analysiert.

Die zentrale Ausgangsfrage ist jeweils: „Was kostet uns das eigentlich wirklich?“

Prozesse, deren Kosten unbekannt sind, können beispielsweise sein:

- Planung und Abwicklung von Aufträgen

- Bearbeitung von Kundenreklamationen

- Neubesetzung von Stellen

- Durchführung von Schulungen

- Teilnahme an einer Messe

Schritt 2: Kostentreiber identifizieren

Im zweiten Schritt werden die Kostentreiber ermittelt. Das sind die Faktoren, die im Wesentlichen bestimmen, wie teuer solch ein Prozess wird. Und das hängt wiederum von der Leistungsmenge ab.

Beispiel: In der Personalentwicklung mit Schulungen und Seminaren kann die Anzahl der Seminare selbst oder die Anzahl der Seminarteilnehmenden die maßgebliche Leistungsmenge und damit der Kostentreiber sein. Das heißt, je mehr Seminare organisiert werden und je mehr Teilnehmende es gibt, desto höher die Kosten im Prozess Schulung und Seminare.

Kriterien für die Definition von Kostentreibern sind:

- Die Kostentreiber müssen messbar, planbar und damit kalkulierbar sein.

- Es muss eine Korrelation mit den Prozesskosten geben; die Höhe der Gesamtkosten (alle Kostenarten) in diesem Prozess ist direkt abhängig von der Anzahl oder Menge der Kostentreiber.

- Der Aufwand, die Kostentreiber zu messen und zu erfassen, muss sich im Rahmen halten.

- Die Mitarbeiterinnen und Mitarbeiter sollten anhand der Kostentreiber erkennen können, dass sie die Höhe der Gesamtkosten maßgeblich beeinflussen; das schärft deren Kostenbewusstsein.

Schritt 3: Verrechnung der Prozesskosten auf die Kostentreiber

Im dritten Schritt werden die jeweiligen gesamten Prozesskosten in Bezug zum Kostentreiber gesetzt. So ergibt sich der Prozesskostensatz, der für die Planung und Optimierung von Prozessen sowie für die Verrechnung genutzt werden kann.

Dann kann beispielsweise genau berechnet werden, was ein Seminar mit 20 Teilnehmenden kostet. Daraus lässt sich dann der Preis ermitteln, der einem Seminarteilnehmer berechnet werden sollte, damit die Kosten des Prozesses Schulungen und Seminare gedeckt sind.

Ergebnisse nutzen für Prozessoptimierung

Aus den Ergebnissen der Prozessanalyse und der Prozesskostenrechnung lassen sich nicht nur strategische Schritte ableiten – zum Beispiel mehr in die Schulung von Kunden zu investieren, um diese besser zu binden. Es werden auch Einsparpotenziale auf der operativen Ebene sichtbar.

Unrentable Produkte oder Dienstleistungsangebote können gesondert behandelt werden. Kunden, die mehr Kosten verursachen als den Umsatz, den sie einbringen, lassen sich leichter identifizieren.

Mehr Transparenz bei den Kosten führt in vielen Fällen dazu, dass die Beschäftigten selbst ein größeres Kostenbewusstsein entwickeln. Sie erkennen, welche Faktoren für den Aufwand für ihre Arbeit und für die entstehenden Kosten entscheidend sind. Mit ihren Ideen und Verbesserungsvorschlägen können sie diese dann gezielt positiv beeinflussen und neue Lösungen für Abläufe entwickeln – und so am Ende Kosten sparen oder Leistungen verbessern.

Fokus der Prozesskostenrechnung im Rahmen der Kostenrechnung

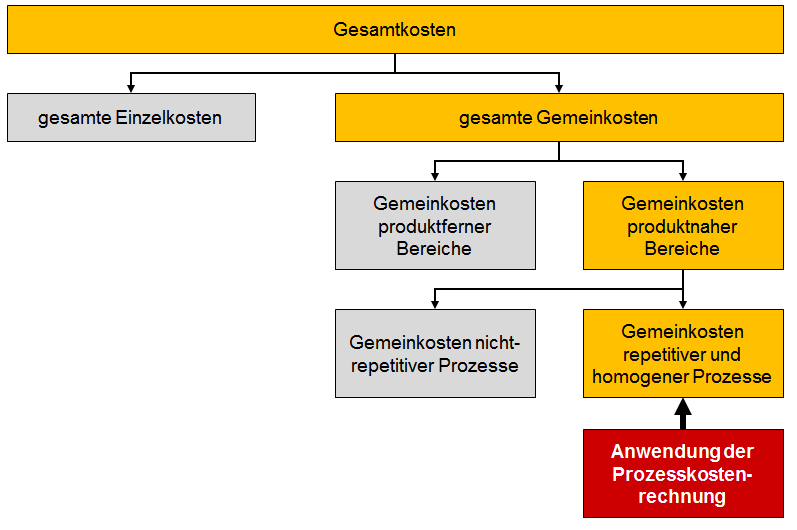

Mit der klassischen Kosten- und Leistungsrechnung im Unternehmen sollen sämtliche Kostenarten über Kostenstellen auf einzelne Kostenträger verrechnet werden. Kostenträger sind meistens Produkte, die an Kunden verkauft werden. Mit der Kostenträgerstückrechnung kann deren Verkaufspreis kalkuliert werden. Die Zuordnung von Kosten auf Produkte gelingt vergleichsweise leicht bei den Einzelkosten oder variablen Kosten, die der Kostenträger allein verursacht.

Die meisten Kosten im Unternehmen entstehen aber unabhängig von einem einzelnen Kostenträger. Diese indirekten Kosten oder Gemeinkosten müssen dann über ein Verrechnungssystem, über Verrechnungsschlüssel oder Zuschlagssätze, einzelnen Produkten zugewiesen werden. Dabei können viele Fehler entstehen. Hier setzt die Prozesskostenrechnung an, wie die folgende Abbildung zeigt.

Activity Based Costing

Ursprung der Prozesskostenrechnung ist das sogenannte „Activity Based Costing“, das Jeffrey G. Miller und Thomas G. Vollmann Mitte der 1980er-Jahre in den USA entwickelten und beschrieben. Peter Horváth und Reinhold Mayer haben diese Methode ins Deutsche übertragen.

Probleme bei der Umsetzung und Anwendung der Prozesskostenrechnung

Es ist aufwendig, eine Prozesskostenrechnung im Unternehmen einzuführen. Das schreckt manche Unternehmen ab. Immerhin muss eine Vielzahl von Tätigkeiten analysiert und die betroffenen und vielversprechenden Prozesse müssen identifiziert werden.

Um alle Kosten richtig zu erfassen und zuzuschreiben, müssen die Daten der Buchhaltung genau ausgewertet und über Schlüssel verrechnet werden.

Letztlich ist es eine Frage, welcher Detaillierungsgrad notwendig ist oder gewünscht wird. Schnell kann eine Informationsflut entstehen, die nicht nur die Controller, sondern auch die Entscheider überfordert. Hier gilt es also herauszufinden, wie genau die Prozesskostenrechnung arbeiten soll.

Diese Analyse lohnt sich nur, wenn aus den Ergebnissen der Prozesskostenrechnung Maßnahmen zur Verbesserung der Prozesse abgeleitet werden. Hier bleiben viele Unternehmen stecken – und sind enttäuscht, wenn sich die wirtschaftlichen Erfolge nicht einstellen. Dabei scheuen die Entscheider die organisatorischen Veränderungen, die zur Kostenoptimierung notwendig wären.

Zudem erkennen viele das strategische Gestaltungspotenzial nicht, das sich aus den Ergebnissen der Prozesskostenrechnung ergibt; Preise lassen sich beispielsweise viel differenzierter und marktorientierter gestalten.

Letztlich kann jedes Unternehmen entscheiden, welche indirekten Bereiche und welche Prozesse es mithilfe der Prozesskostenrechnung genauer beleuchten will. Es ist sinnvoll, mit solchen Bereichen zu starten, die hohe Kosten verursachen oder wo Ineffizienzen und falsche Kostenverrechnung vermutet werden.

Wer Prozesskostenrechnung nicht nur einmalig nutzt, sondern gezielt einsetzt und dauerhaft betreibt, hält sich fit für den Wettbewerb.

Potenziale für die Prozesskostenrechnung identifizieren

Klären Sie, inwiefern die Prozesskostenrechnung für Ihr Unternehmen hilfreich sein kann. Hinweise darauf geben Antworten auf diese Fragen:

- In welchen Bereichen Ihres Unternehmens sind die Gemeinkosten besonders hoch?

- Wo vermuten Sie eine falsche oder nicht angemessene Zuordnung der Gemeinkosten?

- Welche Dienstleistungen und Services sind aus Ihrer Sicht sehr aufwendig, haben aber keinen oder nur einen geringen Preis?

- Welche internen Prozesse sind immer wieder Gegenstand von Kosteneinsparprogrammen?

- Welche Produkte scheinen am Markt zu teuer – oder zu günstig?

Beschreiben Sie zunächst die Prozesse, für die Sie eine Prozesskostenrechnung und Prozessanalyse durchführen wollen. Nutzen Sie dafür die folgende Vorlage.

Ermitteln Sie, inwieweit die von Ihnen ausgewählten Prozesse homogen und repetitiv sind, also immer wieder in der gleichen Form ablaufen. Markieren Sie diese Prozesse in Ihrer Prozessbeschreibung.

Prozesse im Hinblick auf Kosten und Leistung analysieren

Für eine weitergehende Analyse der Prozesskosten ist es hilfreich, die Prozesse genauer unter die Lupe zu nehmen und Probleme sichtbar zu machen. Dabei helfen Ihnen die folgenden Excel-Vorlagen.

Die Analyse der Prozesskosten und die Arbeit mit der Prozesskostenrechnung beginnen mit der Auswahl des Bereichs und der Prozesse im Unternehmen, für die Sie eine Prozesskostenrechnung durchführen und anwenden wollen.