Strategisches Controlling mit ExcelAbweichungsanalysen im strategischen Controlling

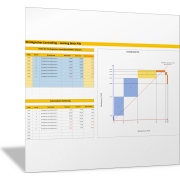

Visualisierung der Soll-Ist-Abweichungen mit dem Gap-Diagramm

Zur Planung und Steuerung eines Unternehmens muss regelmäßig ein Soll-Ist-Vergleich durchgeführt werden – auch für langfristige Ziele. Die Differenz im Soll-Ist-Vergleich wird oft als Gap = Lücke bezeichnet.

Das Gap-Diagramm stellt die Abweichungen zwischen Planwerten und Sollvorgaben einerseits und den ermittelten Istwerten andererseits dar. Die Abweichungen werden mit diesem Diagramm direkt sichtbar.

Diese Abweichungen müssen bewertet werden; der Gap wird analysiert. Dabei sollten folgende Aspekte beachtet werden:

- absolute Höhe der Abweichung

- relative Höhe der Abweichung

- zeitlicher Verlauf der Abweichung (steigt, fällt, bleibt konstant)

- Auftreten der Abweichung (einmalig, dauerhaft)

Je nachdem, welche Entwicklungen Sie erkennen, können Sie daraus unterschiedliche Schlussfolgerungen ziehen. Dabei sollten Sie immer die Ursachen für die Abweichungen mithilfe Ihrer Gap-Analyse ermitteln und in die Bewertung einbeziehen.

Sie können für jede beliebige Kennzahl, die Ihre Zielerreichung misst und für die Sie einen plausiblen Planwert oder ein Soll vorgegeben haben, eine Gap-Analyse durchführen. Welche Aspekte dabei wichtig sind und wie Abweichungen zu bewerten sind, ergibt sich aber aus der jeweiligen Kennzahl und dem damit verknüpften Ziel.

Im Folgenden werden einige spezielle Kennzahlen und dort mögliche Abweichungen, Gaps, dargestellt.

Marktentwicklung und Umsatzwachstum

Entscheidend für den langfristigen Erfolg und die Existenzsicherung Ihres Unternehmens sind die Entwicklung der Märkte und des Umsatzes, den Ihr Unternehmen dort in Zukunft (noch) erzielen kann. Deshalb: Prognostizieren und planen Sie das zukünftige Umsatzwachstum Ihres Unternehmens; entweder insgesamt oder differenziert nach Märkten, Produkten oder Kundensegmenten.

Grundlage ist der Umsatz, den Sie bereits heute erzielen. Stellen Sie darauf aufbauend im strategischen Controlling folgende Kennzahlen zusammen:

- Welches Wachstum ergibt sich allgemein in der Branche und in den für Ihr Unternehmen wichtigen Märkten, das auch Ihren Umsatzzuwachs beeinflusst?

- Welches Wachstum erzielen Sie mit Ihrem Unternehmen durch eine stärkere Marktdurchdringung?

- Welches Umsatzwachstum ergibt sich durch Preisanpassungen bei Ihren Produkten?

- Welches Wachstum erzielen Sie mit neuen Produkten, die bisher nicht angeboten wurden?

- In welchen neuen Märkten, die bisher nicht bedient wurden, können Sie Ihren Umsatz steigern?

Finanzkennzahlen im Zeitverlauf

Die Umsatzpotenziale, die sich für Ihr Unternehmen ergeben und die Sie erschließen können, führen zum Erfolg im Wettbewerb. Dieser drückt sich letztlich in unterschiedlichen Finanzkennzahlen aus. Daran wird die Leistung der Unternehmensleitung und des Managements gemessen. Dabei müssen immer zwei Perspektiven betrachtet werden:

- Der Blick in die Vergangenheit: Wie hat sich das Unternehmen entwickelt?

- Der Blick in die Zukunft: Wie will sich das Unternehmen entwickeln?

Welche Finanzkennzahlen für Ihr Unternehmen besonders wichtig sind, hängt von Ihren Zielen und Strategien ab, wie sie von der Geschäftsleitung vorgegeben sind. Folgende Kennzahlen werden in den Unternehmen erhoben, wenn es um die Erfolgsmessung und die Abweichungsanalyse geht.

- Gewinn- und Rendite-Kennzahlen wie: EBIT (Earnings before interest and tax), EBITDA (Earnings before interest, taxes, depreciation and amortization), Umsatzrendite, ROCE (Return on capital employed), Personalintensität, Materialintensität

- Cash Value Added auf Basis von Bruttocashflow und Bruttoinvestition

- Economic Value Added auf Basis Umsatz (Net sales), NOPAT (Net operating profit after tax) und Kapitalkosten in Abhängigkeit von Anteil Eigenkapital, Fremdkapital, Marktzins, Betafaktor, Marktrendite und Steuersatz

Dabei können Sie diese Kennzahlen nach Produktgruppen, Kundensegmenten, Geschäftseinheiten oder Ländern unterscheiden.

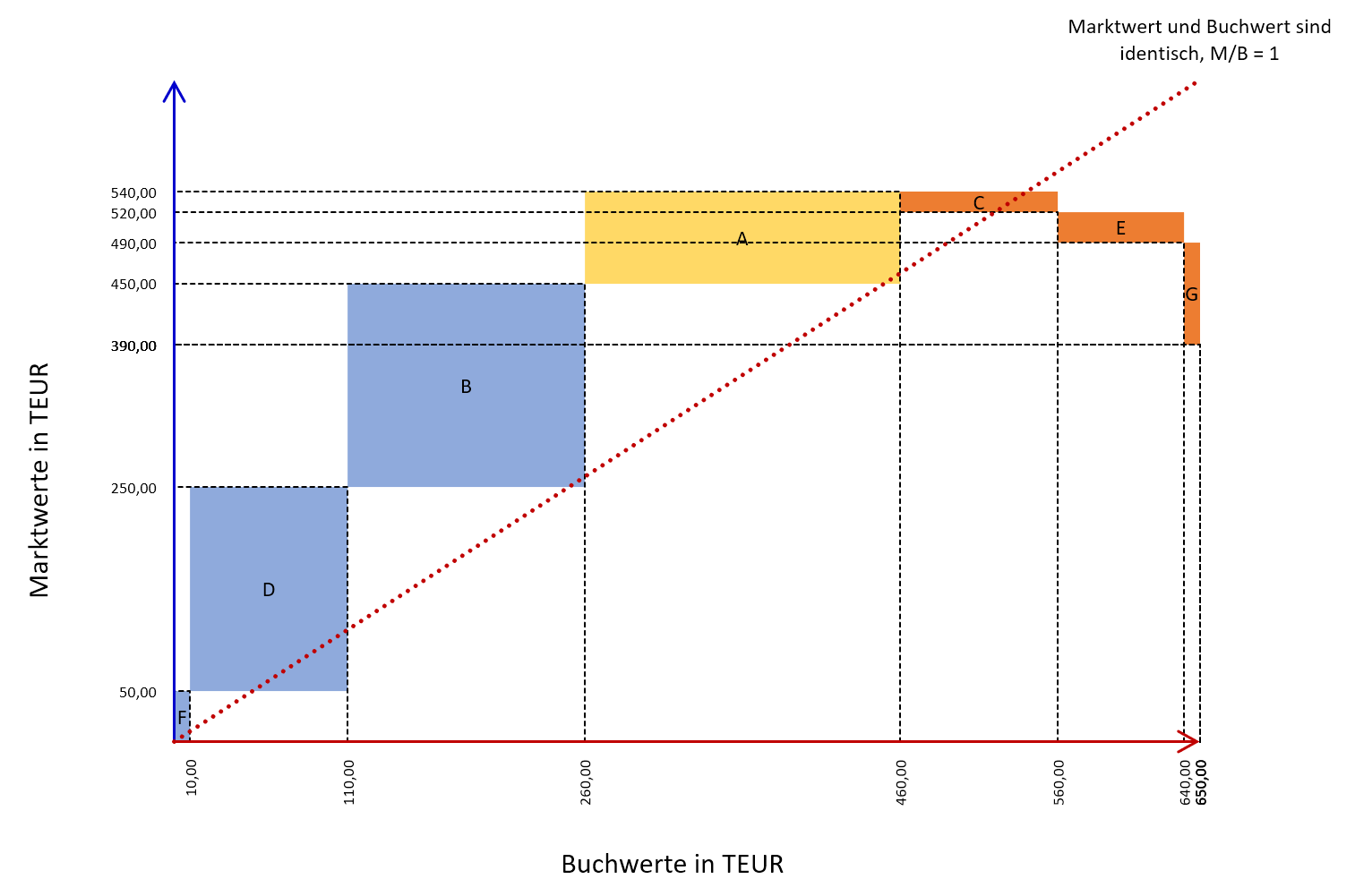

Leaning Brick Pile für die Analyse der strategischen Geschäftseinheiten (SGE)

Jeder Geschäftsbereich eines Unternehmens, jede strategische Geschäftseinheit (SGE) sollte einen Wertbeitrag für das Unternehmen liefern. Diese sind sehr unterschiedlich; manche Geschäftseinheiten tragen sehr viel, andere wenig und wieder andere Geschäftseinheiten können sogar negative Beiträge bringen, wenn sie nämlich unrentabel sind.

Mit der sogenannten Leaning Brick Pile (siehe folgende Abbildung) werden alle Geschäftseinheiten nach ihrem Wertbeitrag sortiert und in einem Diagramm dargestellt. Maßgeblich sind die Kennzahlen für den Marktwert einer Geschäftseinheit im Vergleich zu ihrem Buchwert.

So entsteht ein „schiefer Ziegelturm“, der zeigt, welchen Anteil erfolgreiche und welchen nicht erfolgreiche Geschäftseinheiten am Gesamterfolg haben.

Analyse von Leistung und Qualität im Wettbewerb

Das Unternehmen ist erfolgreich, wenn die Produkte und Leistungen besser sind als die der Wettbewerber. Im strategischen Controlling wird dabei das gesamte Leistungsangebot, Produkte, Dienstleistungen und Service, betrachtet und in einem Qualitätsindex zusammengeführt. Dazu wird ermittelt:

- Umsätze mit dem Leistungsangebot, das besser ist als das Angebot aller Wettbewerber (in Prozent vom Gesamtumsatz)

- Umsätze mit dem Leistungsangebot, das schlechter ist als das Angebot aller Wettbewerber (in Prozent vom Gesamtumsatz)

In einer qualitativen Analyse muss überprüft werden, welche Kundenprobleme oder Kundenanforderungen für die Beurteilung in „besser“ oder „schlechter“ als der Wettbewerb herangezogen werden. Maßgeblich ist die Sicht der Kunden, die Ihre Leistungen mit denen der Wettbewerber vergleichen.

Zudem wird analysiert, wie die Wettbewerber die Kundenanforderungen lösen und wie die Lösungen des eigenen Unternehmens im Vergleich dazu zu bewerten sind.

Gap-Analyse durchführen

Bei welchen Kennzahlen müssen Sie regelmäßig einen Plan-Ist-Vergleich durchführen? Wodurch können sich Abweichungen, Lücken oder Gaps ergeben?

Mit der folgenden Excel-Vorlage halten Sie für Ihre Planungszeiträume fest, welche Ziele und Sollwerte Sie in Ihrem Plan verfolgen und wie das aktuelle Geschäft (Istwerte oder Basisgeschäft) verläuft. In einem Gap-Diagramm werden die Abweichungen sichtbar.

Mit der folgenden Excel-Vorlage und dem Diagramm können Sie ebenfalls auf einfache Art und Weise Ist- und Planwerte miteinander vergleichen und die Abweichungen visualisieren.

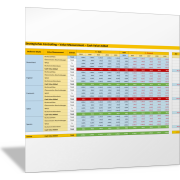

Marktentwicklung und Umsatz überwachen

Wodurch kann sich in Ihrem Unternehmen in den nächsten fünf Jahren das Umsatzwachstum ergeben? Wie wollen Sie mehr Umsatz generieren?

Mit den folgenden Excel-Vorlagen analysieren Sie, welche Bereiche in welchem Maße (Prozent) zum Umsatzwachstum beitragen und wo sich Abweichungen zwischen dem Ist-Zustand einerseits und dem Plan oder der Prognose andererseits zeigen.

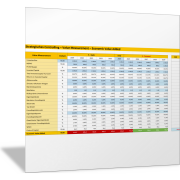

Finanzielle Erfolgskennzahlen für das strategische Controlling zusammenstellen

Stellen Sie für Ihre wichtigen Finanzkennzahlen die Entwicklung der letzten fünf Jahre dar. Welche Planwerte können oder wollen Sie für die nächsten fünf Jahre ansetzen? Welche Strategien können dazu beitragen, dass diese erreicht werden?

Mit den folgenden Excel-Vorlagen stellen Sie für die von Ihnen ausgewählten Kennzahlen die Istwerte der letzten fünf Jahre (5 back) mit den Plan- oder Sollwerten der nächsten fünf Jahre (5 forward) zusammen und vergleichen die Entwicklung. Dabei können Sie nach Produktgruppen, Kundensegmenten, Geschäftseinheiten oder Ländern unterscheiden.

Folgende Aspekte werden in den einzelnen Excel-Vorlagen behandelt:

- Gewinn- und Rendite-Kennzahlen wie: EBIT (Earnings before interest and tax), Umsatzrendite, Personalintensität, Materialintensität

- Cash Value Added auf Basis von Bruttocashflow und Bruttoinvestition

- Economic Value Added auf Basis Umsatz, NOPAT (Net operating profit after tax) und Kapitalkosten in Abhängigkeit von Anteil Eigenkapital, Fremdkapital, Marktzins, Betafaktor, Marktrendite und Steuersatz

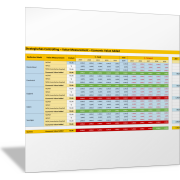

Geschäftseinheiten mit der Methode Leaning Brick Pile vergleichen

Ermitteln Sie den Erfolg, den einzelne Geschäftseinheiten Ihres Unternehmens zum Gesamterfolg beitragen, indem Sie diese mit der Methode der Leaning Brick Pile analysieren und sichtbar machen.

Leistungen im Wettbewerb vergleichen, Qualitätsindex erstellen

Stellen Sie Ihre Marktleistungen, Produkte, Dienstleistungen und Serviceangebote auf den Prüfstand: Wo sind Sie besser als Ihre Wettbewerber? Wodurch ist das begründet? Wo haben Sie Defizite? Wodurch sind diese begründet?

Mit der folgenden Excel-Vorlage werden Leistungen und Qualität mit den entsprechenden Umsätzen der Leistungsträger dargestellt und in einem Diagramm visualisiert. Dazu wird der Qualitätsindex berechnet.

Zeigen Sie dann mit der folgenden Excel-Vorlage, wodurch es aus Kundensicht zu den Leistungsunterschieden zwischen Ihrem Unternehmen und den Wettbewerbern kommt. Stellen Sie diese Informationen in der folgenden Tabelle zusammen und bewerten Sie diese.

Mit der Analyse der Geschäftsentwicklung und dem Gap zwischen Plan- und Istwerten sollte deutlich werden, worin Stärken und Schwächen bestehen, wo Potenziale liegen und welche Risiken es gibt.

Daraus sollten in einem nächsten Schritt Projekte, Aktionen und Maßnahmen abgeleitet werden, um die Leistungen zu verbessern, Stärken beizubehalten, Schwächen zu kontrollieren, Chancen zu nutzen und Risiken abwehren zu können.