KennzahlensystemeBeispiele für Kennzahlensysteme – DuPont, ROI und andere

Wofür brauchen Sie ein Kennzahlensystem?

In einem Kennzahlensystem sind einzelne Kennzahlen logisch geordnet. Das Kennzahlensystem und seine einzelnen Kennzahlen ermöglichen betriebswirtschaftlich sinnvolle Aussagen über ein Unternehmen und seine Teile, also Fachbereiche, Produkte, Kunden oder Märkte.

Die einzelnen Kennzahlen sind in einem Kennzahlensystem entweder rechentechnisch miteinander verknüpft (= Rechensystem) oder sie stehen in einem logischen Zusammenhang zueinander (= Ordnungssystem).

Kennzahlen sollten so individuell sein wie das Unternehmen, zu dem sie gehören. Denn schließlich sind alle Geschäftsvorfälle, die betrieblichen Abläufe und die Ziele immer einmalig und in jedem Unternehmen werden sie anders gewählt, gestaltet und bearbeitet.

Zudem gibt es in einem Unternehmen mehrere Fachbereiche wie Marketing, Vertrieb, Produktion, Service, Entwicklung, Logistik oder Personalwesen und es gibt unterschiedliche Produkte, Kunden und Märkte, die für das Unternehmen relevant sind. So entsteht eine Fülle von unterschiedlichen Kennzahlen.

Ein Kennzahlensystem soll diese in einen Zusammenhang und eine Systematik bringen, sodass es für Management und Beschäftigte überschaubar und nachvollziehbar bleibt.

Kennzahlensysteme für das gesamte Unternehmen

Ein Unternehmen kann ein eigenes Kennzahlensystem entwickeln, das speziell auf die Ziele und Strategien dieses Unternehmens ausgerichtet ist. Die Balanced Scorecard (BSC) ist ein Modell oder Konzept für solche individuellen Kennzahlensysteme.

Daneben wurden zahlreiche Kennzahlensysteme entwickelt, die in vielen Unternehmen eingesetzt werden und die sich gewissermaßen als Standard etabliert haben. Beispiele dafür sind:

- Rentabilitätskennzahlensysteme

- DuPont-System

- Discounted-Cashflow-System

- Economic-Value-Added-System

Anerkannte Standards für Finanzkennzahlen

Es gibt einige standardisierte Kennzahlen und Kennzahlensysteme, die von vielen Unternehmen eingesetzt werden. Gründe dafür sind:

- Die Kennzahlen und Kennzahlensysteme müssen nicht selbst erfunden und entwickelt werden (Definition, Messmethode, Anwendung); das Unternehmen spart Aufwand.

- Die Leistungen von unterschiedlichen Unternehmen lassen sich miteinander vergleichen, indem auf dieselbe Kennzahl Bezug genommen wird; ein Benchmarking ist leichter möglich.

- Kennzahlen und Kennzahlensysteme werden für die externe Berichterstattung (Rechnungswesen, Bilanzierung) genutzt und basieren deshalb auf gesetzlichen Regelungen.

Die gesetzlichen Regelungen gelten insbesondere für Handels- und Steuerbilanzen (zum Beispiel nach HGB, IFRS und den Steuergesetzen der jeweiligen Länder) für Eigentümer, Anteilseigner, Aktionäre oder das Finanzamt. Aber auch andere externe Interessengruppen wie Banken, Versicherungen, Beschäftigte oder Arbeitnehmervertreter haben Interesse an einheitlichen, klaren, verständlichen und eindeutigen Kennzahlen über Unternehmen hinweg.

Solche standardisierten Kennzahlen und Kennzahlensysteme wurden vor allem für den Finanzbereich entwickelt. Sie werden in der Bilanz und in der Gewinn-und-Verlust-Rechnung sowie im Geschäftsbericht eines Unternehmens abgebildet. Dort finden sich typische Kennzahlen wie:

- Jahresüberschuss oder Jahresfehlbetrag

- Umsatz

- Materialaufwendungen

- Abschreibungen

- Anlagevermögen

- Umlaufvermögen

- Eigenkapital

- Fremdkapital

- Rückstellungen

Kennzahlensysteme zu Rentabilität und Return on Investment (ROI)

Der Gewinn oder Jahresüberschuss eines Unternehmens ist eine, wenn nicht die zentrale Erfolgskennzahl für ein Unternehmen. Da bei der Gewinnberechnung unterschiedliche Faktoren eine Rolle spielen, gibt es mehrere Varianten der Kennzahl Gewinn. Das sind zum Beispiel:

- Earnings before Interests and Taxes: EBIT

- Earnings before Interests, Taxes, Depreciation and Amortization: EBITDA

- Net Operating Profit after Taxes: NOPAT

- Economic Value Added: EVA

Alle diese Kennzahlen sollen den Erfolg eines Unternehmens aufzeigen. Allerdings sind sie alle absolute Zahlen, die für eine richtige Interpretation einen Bezug benötigen. Der wird durch Rentabilitätskennzahlen hergestellt, die den Gewinn in Bezug zum eingesetzten Kapital betrachten. Vereinfacht ausgedrückt:

Rentabilität = Gewinn ÷ eingesetztes Kapital

So wie es mehrere Gewinnkennzahlen gibt, so gibt es mehrere Kapitalkennzahlen. Dementsprechend gibt es auch unterschiedliche Rentabilitätskennzahlen und Kennzahlensysteme zur Rentabilität. Hier einige wichtige im Überblick:

Eigenkapitalrentabilität (Return on Equity, ROE)

= Unternehmensergebnis nach Zinsen ÷ Eigenkapital

Gesamtkapitalrentabilität (Return on Capital, ROC; Return on Assets, ROA)

= Unternehmensergebnis vor Zinsen ÷ Gesamtkapital

Return on Capital Employed (ROCE)

= Unternehmensergebnis vor Zinsen, nach Steuern ÷ investiertes Kapital

Return on Net Assets (RONA)

= Unternehmensergebnis vor Zinsen, nach Steuern ÷ Nettovermögen

Cash Recovery Rate (CRR)

= Cashflow ÷ durchschnittliches Gesamtvermögen

Return on Investment (ROI)

= Unternehmensergebnis nach Zinsen, nach Steuern ÷ Gesamtkapital

Der Return on Investment (ROI) kann auch gebildet werden für einzelne Geschäftsaktivitäten; er muss sich nicht auf das gesamte Unternehmen beziehen. Zum Beispiel kann der ROI für eine Produktionsanlage berechnet werden, wenn der Gewinn, der damit erzielt wird, in Bezug gesetzt wird zum Kapital, das dafür notwendig ist (Investition).

Begriffe zu Gewinn und Kapital

Unternehmensergebnis: Je nachdem, in welcher Begriffswelt Sie sich bewegen, wird der Erfolg eines Unternehmens anders bezeichnet. Unternehmensergebnis ist ein übergeordneter Begriff mit mehreren Varianten. Im Handelsgesetzbuch (HGB) heißt er „Ergebnis der gewöhnlichen Geschäftstätigkeit“ (= Operating Income), in der Kostenrechnung heißt er: „Betriebsergebnis“.

Ein positives Unternehmensergebnis ist ein „Gewinn“, das HGB spricht von „Jahresüberschuss“. Falls das Unternehmensergebnis negativ ist, ist es ein „Verlust“, das HGB spricht von „Jahresfehlbetrag“.

Kapital: Zur Berechnung der Rentabilitätskennzahlen werden auch unterschiedliche Kapitalbegriffe herangezogen. Grundlage sind meist die Positionen auf der Aktivseite oder Passivseite einer Bilanz. Dementsprechend werden verwendet: Eigenkapital, Fremdkapital, Gesamtkapital, Anlagevermögen, Umlaufvermögen, investiertes Kapital (Capital Employed), Nettovermögen (Net Assets).

Investiertes Kapital bedeutet: Gesamtkapital abzüglich nicht zinstragende Verbindlichkeiten (Kundenanzahlungen, Lieferantenverbindlichkeiten, kurzfristige Rückstellungen etc.). Nettovermögen umfasst das Anlagevermögen und Umlaufvermögen abzüglich nicht zinstragender Verbindlichkeiten.

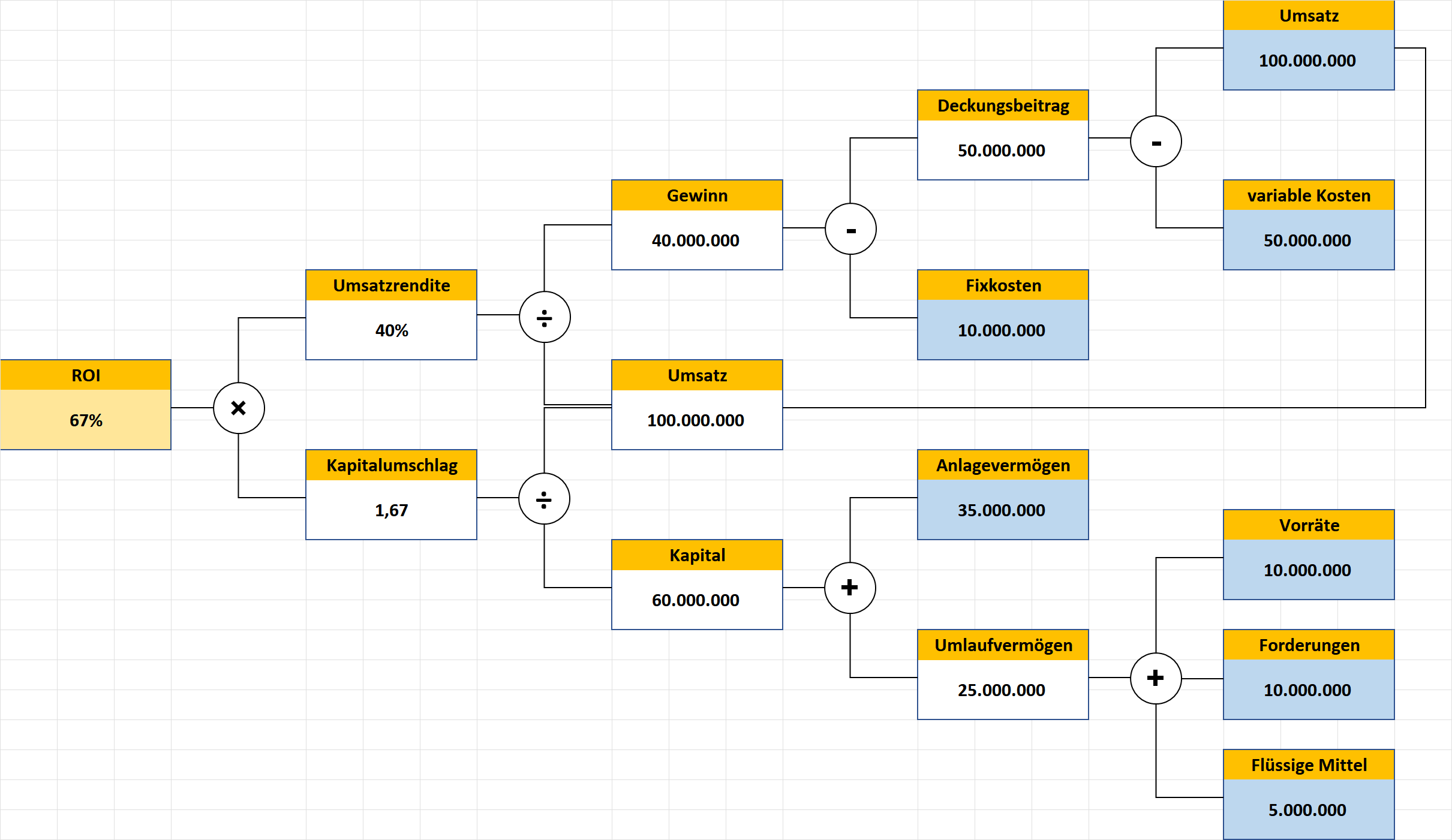

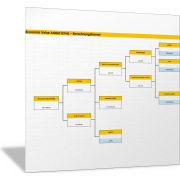

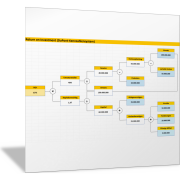

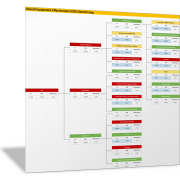

DuPont-Kennzahlensystem

Bekannt und weitverbreitet ist das DuPont-Kennzahlensystem. Es wurde 1919 vom Chemie-Konzern E.I. Du Pont De Nemours And Company entwickelt und ist eine Variante der Rentabilitätskennzahlensysteme.

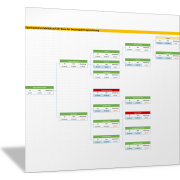

Das DuPont-Kennzahlensystem ist hierarchisch aufgebaut und setzt sich aus mehreren typischen Finanzkennzahlen im Unternehmen zusammen. Es führt Kenngrößen des Erfolgs (Rendite) mit Kenngrößen zum Kapital (Kapitalumschlag) zusammen und berechnet daraus den Return on Investment (ROI).

Die folgende Abbildung zeigt, welche Kennzahlen im Einzelnen mit dem DuPont-System ermittelt und dann rechnerisch zusammengeführt werden. Die Zahlen in der Abbildung sind beispielhaft. Berechnet und verglichen wird:

Return on Investment (ROI)

= Umsatzrendite × Kapitalumschlag

= (Gewinn ÷ Umsatz) × (Umsatz ÷ Kapital)

= Gewinn ÷ Kapital

Vorteile des DuPont-Kennzahlensystems

Das Kennzahlensystem ist so aufgebaut, dass mit den unterschiedlichen Kennzahlen sichtbar wird, was die Stellhebel sind, um den Unternehmenserfolg, gemessen mit dem ROI, zu fördern. Daraus lassen sich entsprechende Aktionen und Maßnahmen ableiten.

Zum Beispiel kann der Erfolg beeinflusst werden durch mehr Umsatz (Vertrieb stärken), geringere variable Kosten (mit Lieferanten verhandeln), Reduzierung der Fixkosten (Verwaltungskosten sparen) oder durch besseres Working Capital Management (Vorräte reduzieren, Forderungen eintreiben).

Das DuPont-Kennzahlensystem hat weitere Vorteile:

- Es hat eine einfache und geschlossene Gestalt, die viele wichtige Kennzahlen und Stellhebel der Unternehmensführung beinhaltet und sichtbar macht. Das hilft bei einer eindeutigen Kennzahlenanalyse.

- Das ROI-Schema nach DuPont kann nicht nur den jährlichen Erfolg des Unternehmens sichtbar machen, sondern kann auch beliebige andere Perioden umfassen. Denn die zugrundeliegenden Kennzahlen werden regelmäßig gemessen und können dann für Quartale oder Monate leicht ermittelt werden.

- Das DuPont-Kennzahlensystem kann für viele Einheiten eines Unternehmens eingesetzt werden, sodass diese miteinander verglichen werden können. Insbesondere können Beteiligungen, einzelne Betriebe, Profit-Center, Investment-Center oder Strategische Geschäftseinheiten (SGE oder Business Units) nach diesem ROI-Schema betrachtet und analysiert werden.

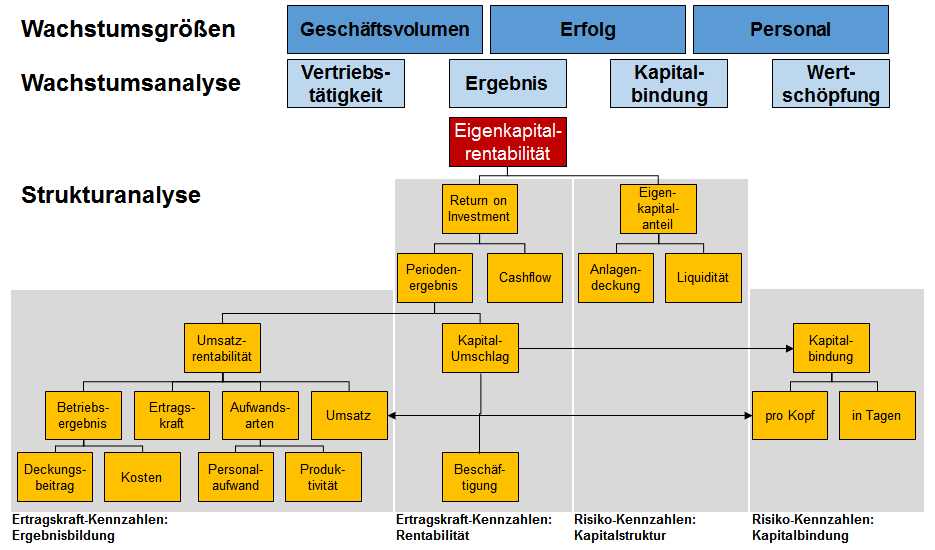

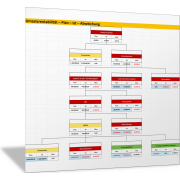

ZVEI-Kennzahlensystem

Das DuPont-Kennzahlensystem wurde im Laufe der Jahrzehnte auf andere Unternehmen übertragen oder angepasst und weiterentwickelt. Eine Variante ist das Kennzahlensystem des Zentralverbandes der Elektrotechnischen Industrie e. V., das ZVEI-Kennzahlensystem. Es stammt aus dem Jahr 1970. Hier steht die Eigenkapitalrentabilität an der Spitze. Für sie gilt:

Eigenkapitalrentabilität

= Periodenergebnis ÷ Eigenkapital

= (Periodenergebnis ÷ Gesamtkapital) ÷ (Eigenkapital ÷ Gesamtkapital)

= ((Periodenergebnis ÷ Umsatz) × (Umsatz ÷ Gesamtkapital)) ÷ (Eigenkapital ÷ Gesamtkapital)

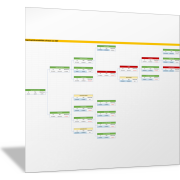

Das ZVEI-Kennzahlensystem bringt insgesamt 88 Hauptkennzahlen sowie 122 Hilfskennzahlen in einem Rechensystem in eine gemeinsame Beziehung. Damit lässt sich eine weitreichende Kennzahlenanalyse betreiben.

Die folgende Abbildung zeigt, wie Wachstumskennzahlen und Strukturkennzahlen zusammenhängen und analysiert werden. Damit ist wiederum eine Schwachstellenanalyse möglich bezüglich Umsatzgenerierung, Kosten, Risiko, Liquidität, Kapitalstruktur, Kapitalbindung oder Finanzierung.

Rentabilitäts-Liquiditäts-Kennzahlensystem (RL-System)

In diesem Kennzahlensystem werden gleichzeitig die zentralen Erfolgsgrößen Rentabilität und Liquidität betrachtet. Daraus werden 39 Kennzahlen abgeleitet, die nicht zwingend in einem rechnerischen, sondern in einem logischen und strukturellen Zusammenhang stehen. Betrachtete Kennzahlen sind unter anderem:

- Rentabilität: Return on Investment, Umsatzrentabilität, Kapitalumschlagshäufigkeit, Eigenkapitalrentabilität etc.

- Liquidität: Cashflow, Verschuldungsgrad, Liquiditätsüberschuss, Working Capital etc.

Economic Value Added (EVA)

Die Kennzahl Economic Value Added (EVA) zeigt auf, ob das Unternehmen durch seine Aktivitäten einen operativen Gewinn erwirtschaftet, der die Kosten für das investierte Kapital übersteigt. Der Gewinn des Unternehmens muss größer sein, als eine interne Verzinsung, die sich aus den Kapitalkosten am Kapitalmarkt ableitet.

Dabei werden marktübliche Zinsen für Kapital sowie Risikozuschläge für dieses Unternehmen einbezogen. Maßgeblich sind also die Kapitalkosten, die über den Wert der Weighted Average Cost of Capital (WACC) ermittelt werden.

Economic Value Added (EVA)

= Net Operating Profit after Taxes (NOPAT) - Kapitalkosten auf die Net Operating Assets

= Unternehmensergebnis + Steuern +/- nicht-operatives Ergebnis + Finanzaufwendungen - Finanzerträge +/- Conversions - adjustierte Steuern - Kapitalkosten auf die Net Operating Assets

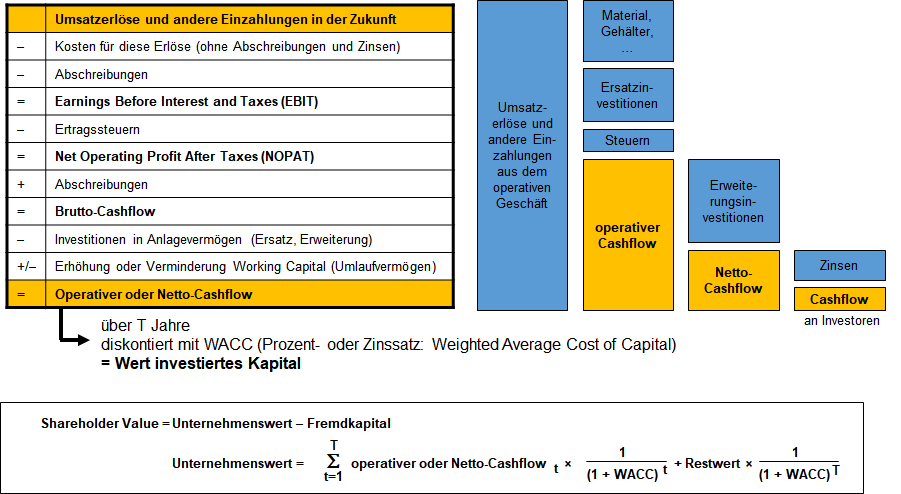

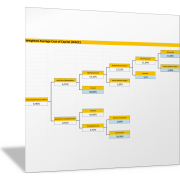

Shareholder-Value und Discounted Cashflow (DCF)

Mit dem Shareholder-Value wird der Marktwert des Eigenkapitals ermittelt. Er drückt aus, was das Unternehmen für die Eigentümer wert ist. In seine Berechnung fließen ebenfalls mehrere Kennzahlen ein. Das zugrundeliegende Kennzahlensystem basiert auf Discounted-Cashflow-Methoden. Die folgende Abbildung zeigt diese Zusammenhänge auf.

Die Formel für den Shareholder-Value lautet:

Shareholder-Value

= Unternehmenswert - Fremdkapital

= diskontierter Netto-Cashflow + Restwert des Unternehmens - Fremdkapital

Leistungskennzahlen und Beispiele

Leistungskennzahlen zeigen, wie gut ein Unternehmen einzelne Prozesse beherrscht. Diese Kennzahlen sind meistens sehr spezifisch für ein einzelnes Unternehmen und den jeweiligen Prozess.

Einige von ihnen lassen sich aus etablierten Leistungskennzahlen für wichtige Grundprozesse wie Beschaffung, Produktion, Lagerhaltung, Vertrieb, Qualitätsmanagement oder Personalmanagement ableiten. Beispiele dafür sind:

- Reichweite Auftragsbestand

- Anlagenverfügbarkeit

- Fließgrad für ein Produkt

- Prozessleistung

- Bearbeitungszeit für Kundenanfragen

- Lagerreichweite

- Lieferfähigkeit

- Liefertermintreue

- Reklamationsquote, Beschwerdequote

- Qualitätskostenzahl

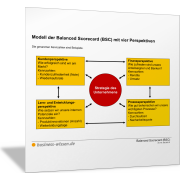

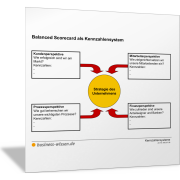

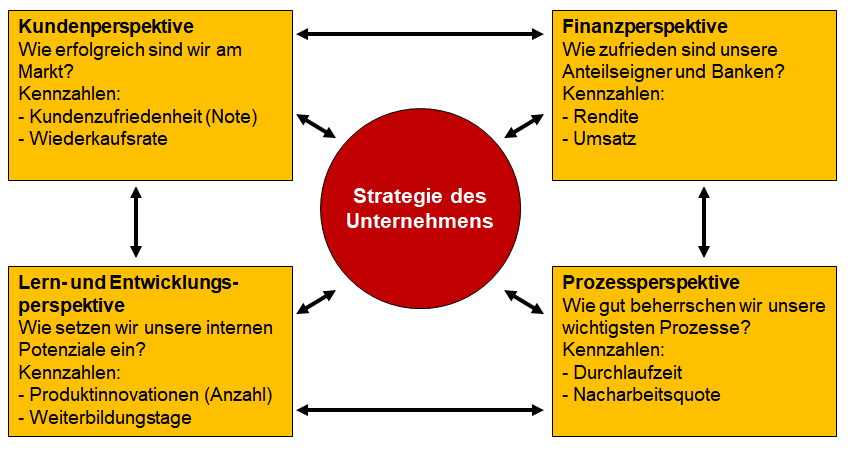

Balanced Scorecard (BSC) als strategisches Kennzahlensystem

Meistens reichen Rentabilitätskennzahlen und andere rein auf Erträge und Finanzen ausgerichtete Kennzahlen nicht aus, um ein Unternehmen erfolgreich zu steuern. Insbesondere Strategien, Risiken und qualitative Erfolgsfaktoren werden damit nicht sichtbar.

Viele Kennzahlen werden zwar (aufwendig) gemessen und ermittelt, dann aber nicht richtig zur Steuerung des Unternehmens angewendet. Ebendarum haben Robert S. Kaplan und David P. Norton zu Beginn der 1990er-Jahre ein Konzept oder Modell entwickelt, das Unternehmen zu einem eigenen und ausgewogenen Kennzahlensystem verhilft: die Balanced Scorecard (BSC).

Mit der Balanced Scorecard entwickelt ein Unternehmen ein überschaubares Kennzahlensystem, das sich explizit aus der Strategie und den Zielen des Unternehmens ableitet. Die (wenn möglich, nicht mehr als 20) Kennzahlen werden vier Perspektiven zugeordnet, die in der folgenden Abbildung dargestellt sind.

Kennzahlensysteme anwenden

Prüfen Sie, mit welchen Kennzahlensystemen Sie in Ihrem Unternehmen bereits arbeiten. Klären Sie, ob Führungskräfte sowie Mitarbeiterinnen und Mitarbeiter mit den Informationen und Kennzahlen, die diese Systeme liefern, zufrieden sind. Welche Verbesserungen könnten hilfreich sein?

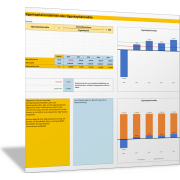

Nutzen Sie dazu die folgenden Vorlagen und Excel-Tools, um die Kennzahlen und Kennzahlensysteme für Ihr Unternehmen oder Ihren Verantwortungsbereich darzustellen und zu berechnen.

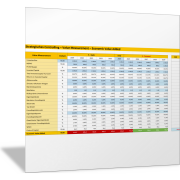

Erfolgskennzahlen

Für die unterschiedlichen Kennzahlen zum Erfolg und Gewinn können Sie diese Excel-Vorlage nutzen für die Berechnung von Cash Value Added und Economic Value Added mit NOPAT und Weighted Average Cost of Capital.

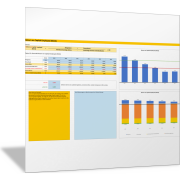

Rentabilitätskennzahlen

Die Rentabilität in Ihrem Unternehmen und Verantwortungsbereich können Sie mit folgenden Vorlagen ermitteln.

DuPont-Kennzahlensystem

Mit den folgenden Vorlagen können Sie Kennzahlen nach dem DuPont-Schema berechnen.

Leistungskennzahlen

In den folgenden Excel-Vorlagen finden Sie ausgewählte Leistungskennzahlen für wichtige Prozesse und Funktionen im Unternehmen.

Die Vorlagen sind so aufgebaut, dass zwei oder drei Messgrößen ins Verhältnis gebracht werden (Quotient), sodass eine spezielle Leistung sichtbar wird. Die Kennzahlen können zu mehreren Zeitpunkten erfasst und in einem Diagramm dargestellt werden.

Nutzen Sie die folgende Vorlage, um Ihre individuelle Leistungskennzahl als Verhältniszahl zu definieren und in einem Kennzahlendiagramm darzustellen.

Overall Equipment Effectiveness (OEE), Anlagenverfügbarkeit

Mit den folgenden Excel-Vorlagen berechnen Sie die Kennzahl Overall Equipment Effectiveness (OEE). Sie steht für die tatsächliche Verfügbarkeit von Produktionsanlagen in Stunden (pro Woche, Monat oder Jahr).

Die Kennzahl wird berechnet aus der theoretischen Laufzeit einer Anlage abzüglich der Zeiten für technische Störungen, geplante Unterbrechungen, längere Bearbeitungszeiten sowie durch fehlerhafte Teile.

Mit OEE bilden Sie die Leistungsfähigkeit einer Produktionsanlage komprimiert ab. Mit dieser Excel-Vorlage können Sie alle in die Berechnungen eingehenden Parameter darstellen und einen Plan-Ist-Vergleich durchführen. So erkennen Sie mögliche Schwachstellen im Produktionsprozess.

Strategische Kennzahlen in der Balanced Scorecard

Strategische, besonders wichtige Ziele und die Kennzahlen dazu können Sie nach dem Modell der Balanced Scorecard (BSC) erfassen und darstellen. Nutzen Sie dafür die folgenden Vorlagen.