Investitionsrechnung und Methoden zur BewertungAmortisationsrechnung – Berechnung und Beispiele

- Wofür wird die Amortisationsrechnung durchgeführt?

- Was wird mit der Amortisationsrechnung berechnet?

- Welche Erkenntnisse liefert die Amortisationsrechnung?

- Formeln zur Berechnung der Amortisation

- Vorgehensweise bei der Amortisationsrechnung

- Was sollten Sie bei der Amortisationsrechnung beachten?

- Beispiele für die Amortisationsrechnung

- 3 Vorlagen im Praxisteil

Wofür wird die Amortisationsrechnung durchgeführt?

Die Amortisation meint die Zeit, die es braucht, bis das für eine Investition eingesetzte Kapital vollständig als Ertrag, Einnahme oder Einzahlung wieder zurückgeflossen ist. Mit einer schnellen Amortisation ist das Risiko der Investition besser abschätzbar und eingrenzbar. Außerdem ist die Wahrscheinlichkeit einer positiven Rentabilität der Investition größer.

Denn für einen kurzen Zeitraum sind die Chancen und Risiken der Kapitalanlage und damit die Gewähr, dass die kalkulierten Erlöse und Einzahlungen tatsächlich wie geplant erfolgen, besser abschätzbar. Je länger es braucht, bis Ihr eingesetztes Kapital zurückbezahlt wird, desto größer ist das Risiko, dass Annahmen zur Wertentwicklung nicht stimmen.

Im schlechtesten Fall ist die Nutzungsdauer oder die Laufzeit Ihrer Investition geringer als die Amortisationszeit. Dann machen Sie in jedem Fall einen Verlust.

Was wird mit der Amortisationsrechnung berechnet?

Mit der Amortisationsrechnung wird der Zeitpunkt der Amortisation berechnet. Dabei werden keine Zinseffekte berücksichtigt. Die Amortisationsrechnung ist ein statisches Verfahren der Investitionsrechnung. Ist der Zeitpunkt der Amortisation einer Investition erreicht, ist die statische Rentabilität gerade gleich null.

Mit der einfachen, statischen Amortisationsrechnung können Sie ermitteln, wie oft das eingesetzte Kapital durch eine Investition erwirtschaftet wird. Dazu wird der Cashflow über die gesamte Nutzungszeit oder Lebensdauer addiert (kumulierter Cashflow). Dieser Wert wird durch das eingesetzte Kapital dividiert.

Das Ergebnis zeigt: Sie erhalten das investierte Kapital x-fach zurück. Man sagt auch: Das Kapital amortisiert sich x-fach.

Welche Erkenntnisse liefert die Amortisationsrechnung?

Wenn Sie zwischen mehreren Alternativen zur Investition Ihres Kapitals wählen können, so empfiehlt die Amortisationsrechnung die Investition mit der geringsten Amortisationszeit. Alle anderen Möglichkeiten können ebenfalls wirtschaftlich sein, sofern die Amortisationszeit kleiner ist als die Nutzungszeit.

Andere Methoden der Investitionsrechnung können sogar zu dem Ergebnis kommen, dass eine Alternative besser ist: weil der kumulierte Gewinn, die Rentabilität oder der Kapitalwert größer sind.

Deshalb sollte die Amortisationsrechnung in Kombination mit anderen Methoden eingesetzt werden, bevor eine Entscheidung fällt. Ähnlich wie die Break-even-Analyse grenzt sie das Risiko ein, während andere Methoden wie Gewinnvergleich oder Kapitalwertmethode eher die Chancen aufzeigen.

Formeln zur Berechnung der Amortisation

Die Amortisationszeit wird als Zeitdauer vom Zeitpunkt der Investition bis zu dem Zeitpunkt, zu dem die kumulierten Cashflows gerade die Höhe der getätigten Investition erreicht haben. Dazu wird eine Tabelle erstellt, in der für jedes Jahr t(i) vom Beginn t(0) bis zum Ende der Nutzungszeit t(n) verglichen wird:

Summe Cashflow von t(0) bis t(i) ≥ Investition t(0)?

Ist diese Bedingung erfüllt, ist der Amortisationszeitpunkt t(a) in diesem Jahr erreicht.

Mit der Höhe der Investition zum Zeitpunkt t(0) und allen Cashflows während der gesamten Nutzungszeit und Lebenszeit lässt sich die Dauer der Amortisationszeit näherungsweise so berechnen:

Amortisationsdauer (in Jahren) =

Investition t(0) ÷ durchschnittlicher Cashflow von t(1) bis t(n)

Diese Berechnung der Amortisationsdauer auf der Basis von Durchschnittswerten liefert nur dann ein gutes Ergebnis, wenn die einzelnen Cashflows pro Jahr in etwa gleich hoch sind.

Wenn sie stark schwanken, ist das Ergebnis mit dieser Berechnung nicht korrekt. Dann sollten Sie die kumulierten Werte pro Jahr betrachten. In der Excel-Vorlage im Praxisteil (unten) wird die korrekte Amortisationsdauer über ein Interpolationsverfahren berechnet.

Dynamische Amortisationsrechnung

Die statische Amortisationsrechnung lässt sich dynamisieren. Dazu werden bei der Berechnung der Amortisationszeit die Rückflüsse und Cashflows nicht mit ihrem Nominalwert, sondern mit einem abgezinsten Wert berücksichtigt. Der Cashflow wird zuerst diskontiert mit dem kalkulierten Zinssatz.

Späte Cashflows sind also weniger wert als frühe. Erst dann werden sie summiert und der Investitionssumme zu Beginn gegenübergestellt.

Vorgehensweise bei der Amortisationsrechnung

Um die Amortisationsdauer einer Investition zu ermitteln, benötigen Sie folgende Informationen:

- Höhe des investierten Kapitals zum Beginn der Betrachtung

- Erlöse und Kosten oder Einzahlungen und Auszahlungen der folgenden Jahre

- gegebenenfalls Abschreibungen, die kostenwirksam, aber nicht auszahlungswirksam sind

- gegebenenfalls Steuern auf den Ertrag, die ertragswirksam und auszahlungswirksam sind

- Nutzungsdauer oder Leistungszeitraum, den Sie betrachten

- falls Sie die dynamische Amortisationsrechnung durchführen wollen – den Kalkulationszins für den Abzinsungsfaktor späterer Einzahlungen und Auszahlungen

Stellen Sie diese Daten und Informationen in einer Tabelle zusammen und berechnen Sie den Zeitpunkt, bei dem die kumulierten Rückflüsse, Einzahlungen minus Auszahlungen, die Investition zu Beginn übersteigen.

Was sollten Sie bei der Amortisationsrechnung beachten?

Überprüfen Sie den ermittelten Wert, die Amortisationsdauer in Jahren, aufgrund Ihrer Erfahrungen:

- Liegt die Amortisationszeit deutlich innerhalb der Nutzungszeit?

- Sind die Einzahlungen und Auszahlungen in diesem Zeitraum zuverlässig zu schätzen?

- Welche Einflüsse, Chancen oder Risiken können den Zeitpunkt der Amortisation beeinflussen?

- Wie würde dies Ihre Entscheidung für oder gegen die Investition verändern?

Sie können zudem die Amortisationsdauer für unterschiedliche Investitionen und Alternativen miteinander vergleichen. Die jeweilige Amortisationsdauer ergibt sich aus der Höhe der Investition sowie aus den unterschiedlichen Einzahlungen und Auszahlungen in den Folgejahren.

Wenn Sie für Ihre Investition eine kurze Amortisationszeit erwarten (zum Beispiel zwei Jahre), dann grenzen Sie damit Ihr Risiko ein. Gleichzeitig könnte es sein, dass Sie die Chancen einer Investition vergeben.

Deshalb sollten Sie vor einer Entscheidung außerdem den Kapitalwert und die Rentabilität Ihrer Investition und möglicher Alternativen ermitteln und in die Betrachtung einbeziehen. Damit werden die Chancen sichtbar.

Beispiele für die Amortisationsrechnung

Mit der Amortisationsrechnung werden Businesspläne, Business Cases oder umfangreiche Projekte aus der Forschung und Entwicklung bewertet. Dabei geben Unternehmen meistens vor, wie hoch der Amortisationsfaktor mindestens sein sollte oder welche maximale Amortisationszeit zulässig ist.

Wie diese Soll- oder Ziel-Vorgaben genau gesteckt werden, hängt von der Art der Investition und der geplanten Nutzungszeit oder Lebenszeit ab. Beispiele sind:

- Investitionen in Informations- und Kommunikationstechnik (interne EDV) sollten sich nach ein bis zwei Jahren amortisieren, da hier schnelle Innovationen und kurzfristige technische Veränderungen erwartet werden.

- Die Amortisation von Maschinen, Anlagen oder Werkzeugen wird mindestens innerhalb der gesetzlich zulässigen Abschreibungszeit erwartet. Zudem geht man davon aus, dass die technische Nutzungszeit länger dauert; allerdings kann die wirtschaftliche Nutzungszeit auch geringer sein.

- Die Amortisation eines Geschäftsmodells oder eines Produkts, das viele Jahre am Markt verkauft werden soll, ergibt sich aus dem prognostizierten Lebenszyklus. Mit dem Erreichen der Reifephase sollte die Investition amortisiert sein. Über den gesamten Lebenszyklus sollte das Produkt mindestens das Zwei- bis Dreifache des investierten Kapitals erwirtschaften (Amortisationsfaktor > 2).

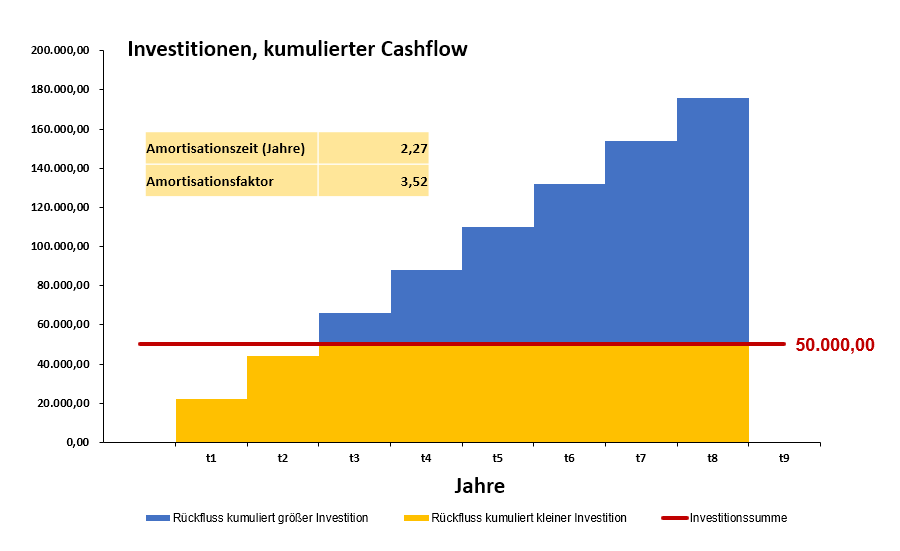

Beispiel: Investition in ein EDV-System

Sie planen für technische Simulationen und Analysen die Anschaffung einer speziellen Software für die Entwicklungsabteilung Ihres Unternehmens. Mit der Software sparen Sie Zeit und Geld, das bislang für den Bau von Prototypen und für Tests notwendig ist.

Dafür müssen Sie die Lizenzen für eine spezielle Software erwerben, die Hardware zur Verfügung stellen und Anwender schulen. Die Investitionen dafür belaufen sich auf 50.000 EUR. Dann ist das Simulationssystem betriebsbereit.

Während der Nutzungszeit kalkulieren Sie:

- 30.000 EUR Einsparungen im Prototypenbau und beim Testen pro Monat

- Ausgaben in Höhe von 8.000 EUR pro Monat für Nutzung des Simulationssystems durch die Anwender, Betreuung und Pflege von Hardware und Software durch die EDV-Abteilung sowie für externe Wartung und Updates während der Nutzungszeit

- steuerlicher Abschreibungszeitraum: 5 Jahre

- geplante Nutzungszeit für die Entwicklungsabteilung: 8 Jahre; dann wird es vermutlich neue und bessere Systeme geben

Die folgende Abbildung zeigt: Die Amortisationsdauer beträgt 2,27 Jahre. Der Amortisationsfaktor ist 3,52.

Ob Sie das Simulationssystem aufgrund dieser Betrachtung und Analyse nun tatsächlich anschaffen, bleibt Ihre Entscheidung: Sie müssen einschätzen, ob das neue System die Einsparungen wirklich ermöglicht und einen höheren Cashflow erzeugt und ob es mindestens drei Jahre entsprechend intensiv genutzt wird. Dann ist es eine betriebswirtschaftlich sinnvolle Investition.

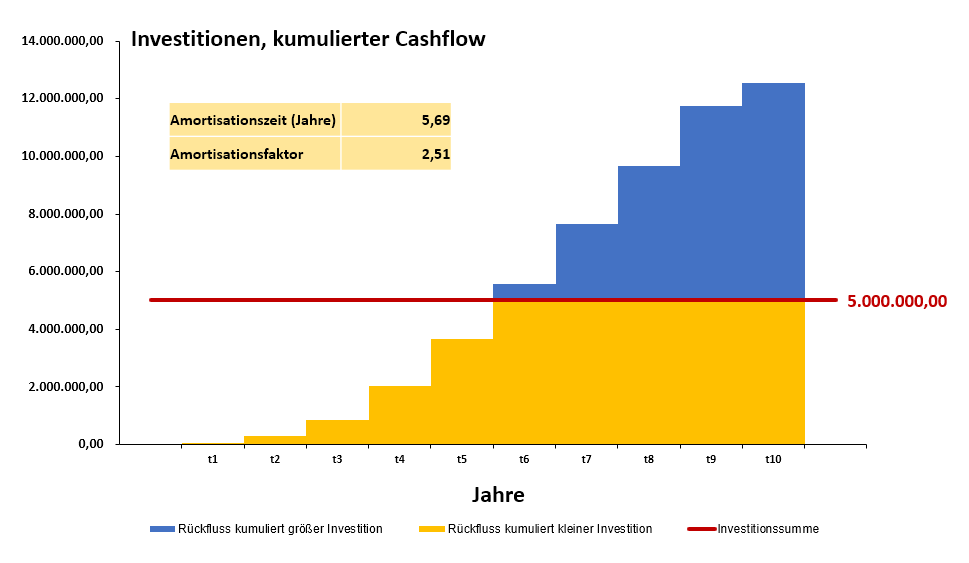

Beispiel: Entwicklung eines neuen Produkts

Sie haben eine vielversprechende Idee für ein neues Produkt, mit dem Sie das Leistungsportfolio Ihres Unternehmens sinnvoll ergänzen könnten. Sie haben dazu ein Produktkonzept mit einem Businessplan entwickelt und wollen nun die Geschäftsleitung davon überzeugen, dass sie das Budget freigibt, das für die technische Entwicklung und Markteinführung notwendig ist.

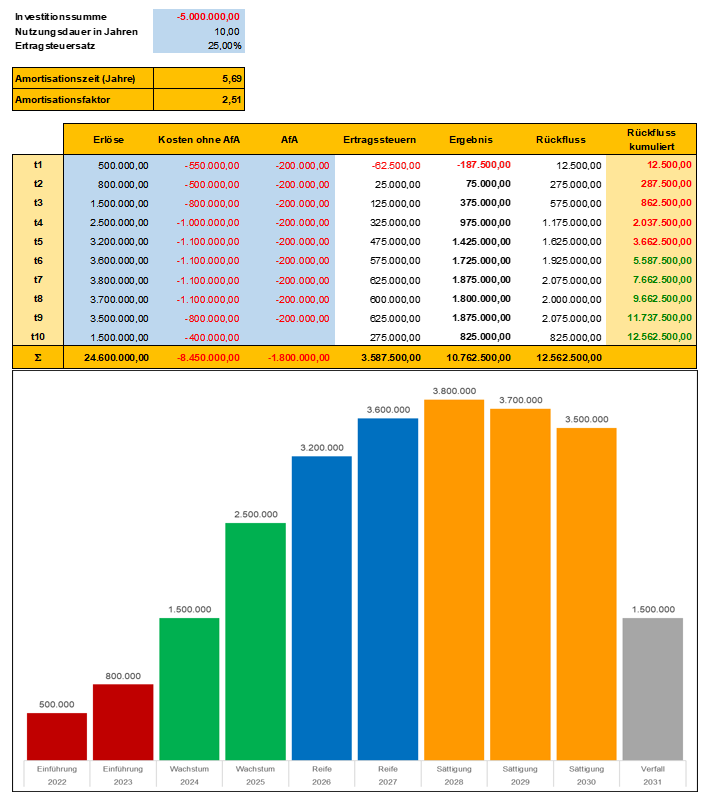

Aus dem Businessplan leiten Sie ab, dass insgesamt ein Budget von rund 5 Millionen Euro notwendig ist, bis das neue Produkt am Markt eingeführt werden kann. Das umfasst die Kosten für Produktentwicklung und Entwicklung der notwendigen Werkzeuge, für Tests und Prozessanpassungen in Fertigung und Montage sowie für den Aufbau von Marketing und Vertrieb für das Produkt.

Aus einer Marktstudie und mithilfe vergleichbarer Produkte am Markt können Sie auch den Lebenszyklus des Produkts abschätzen. Das bedeutet, Sie wissen, welche Umsätze in den nächsten zehn Jahren pro Jahr jeweils möglich sind. Außerdem haben Sie die Kosten, Abschreibungen und den Cashflow für die nächsten zehn Jahre ermittelt und im Businessplan erläutert.

Die folgende Abbildung zeigt: Die Amortisationsdauer beträgt 5,69 Jahre. Der Amortisationsfaktor ist 2,51.

In Ihrem Unternehmen hat die Geschäftsleitung entschieden, dass nur solche Entwicklungsprojekte durchgeführt werden, deren prognostizierter Amortisationsfaktor mindestens 2,5 ist. Sie müssen mit Ihrem Businessplan und Ihren Erfolgsaussichten gegen andere Produktideen und Produktkonzepte bestehen, die ebenfalls knappe Budgets und Entwicklungskapazität binden. Die Aussichten dafür sind gut, wenn deren Amortisationsfaktor kleiner ist als Ihre 2,51.

Den Verlauf der Erlöse, Kosten und Cashflows sowie den Produktlebenszyklus dazu sehen Sie in der folgenden Abbildung.

Amortisation berechnen

Beschreiben Sie zunächst den Sachverhalt, für den Sie eine Amortisationsrechnung durchführen wollen. Klären Sie dazu, welche Investitionen bis zur Marktreife und zum Verkaufsstart notwendig sind und wie hoch diese Investitionen ausfallen werden.

Prüfen Sie auch, welche Alternativen es gibt und wodurch sich diese unterscheiden.

Schätzen Sie den Lebenszyklus der Investition:

- Wie lange können Sie mit der Nutzung der Maschine oder Anlage oder mit dem Verkauf des Produkts oder der Dienstleistung rechnen?

- Was sind die steuerlichen Abschreibungsfristen und die technische Lebensdauer?

Legen Sie fest, mit welcher Amortisationszeit Sie aufgrund dieser Überlegungen rechnen. Schätzen Sie dabei mögliche Risiken ein.

Was wären das Ziel oder die Soll-Vorgaben zur Amortisation? Falls es in Ihrem Unternehmen für vergleichbare Investitionen Vorgaben gibt: Wie lauten diese?

Ermitteln Sie dann für den Investitionszeitraum die folgenden Parameter durch Messung, Schätzung oder Berechnungen, wie bei den Beispielen oben:

- Investition bis zum Start (Art und Höhe)

- Nutzungszeit oder Laufzeit (steuerlich, wirtschaftlich, aus Marktsicht und technisch)

- Steuersatz

- laufende Erlöse oder Einzahlungen

- laufende Kosten oder Auszahlungen

- sonstige Faktoren, die den Cashflow beeinflussen

Nutzen Sie die folgende Excel-Vorlage, um den Amortisationszeitpunkt zu berechnen. Tragen Sie dazu die genannten Parameter in der Tabelle ein und überprüfen und diskutieren Sie das Ergebnis.

Mit der Vorlage können Sie schnell unterschiedliche Szenarien oder mehrere Alternativen betrachten. Sie sehen das jeweilige Ergebnis in einem Diagramm anschaulich dargestellt.

Mit den beiden folgenden Excel-Vorlagen können Sie ebenfalls den Verlauf von Einzahlungen und Auszahlungen erfassen und die Amortisation als Diagramm sichtbar machen; die Amortisation ist jeweils dann erreicht, wenn die rote Fläche zur grünen wechselt und die Linie für den kumulierten Cashflow die x-Achse schneidet.

Bevor Sie die Entscheidung zur Investition treffen, sollten Sie weitere Analysen zur Wirtschaftlichkeit anstellen. Ergänzen Sie die Amortisationsrechnung durch eine Betrachtung und Analyse von Kapitalwert, Gewinnvergleich und Rentabilität der Alternativen zur Entscheidung.