Entscheidungsvorlage erstellenBewertungen für die Entscheidung durchführen

Konsequenzen der Entscheidung transparent machen

Mit der Bewertung von Handlungsoptionen oder Lösungsalternativen werden die Konsequenzen der Entscheidung für eine Alternative aufgezeigt. Darum geht es vor allem: Der Entscheider kann erkennen, welche Konsequenzen mit der Wahl einer Lösung verbunden wären. Er hat Transparenz über die Folgen.

„Konsequenzen haben“ bedeutet:

- in welchem Ausmaß die relevanten Ziele erreicht werden,

- welche Auswirkungen es auf die betroffenen Personen hätte,

- ob die Rahmenbedingungen oder die K.-o.-Kriterien eingehalten werden.

Das wird im Rahmen der Bewertung und der Konsequenzenanalyse herausgearbeitet und dargestellt. Wenn Sie eine Lösung bewerten, müssen Sie dies durch Zahlen, Daten oder Fakten belegen.

In der Entscheidungsvorlage werden die Konsequenzen oft in aggregierter Form, als Kennzahl, Note, Score-Wert oder Symbol zusammen mit der jeweiligen Lösung dargestellt. Für die Berechnung und Darstellung der Konsequenzen gibt es in der Betriebswirtschaft verschiedene Methoden, Verfahren oder Werkzeuge.

Beispiel: Bewertung der Kosten einer Lösung

Der Entscheider hat das Ziel formuliert, dass die Kosten einer Lösungsalternative möglichst gering sein sollen. Ein Bewertungskriterium, das deshalb in der Entscheidungsvorlage dargestellt wird, sind die Gesamtkosten einer Lösung.

Dazu sammeln Sie Informationen, welche Kosten mit einer Lösung anfallen können: Personalkosten, Materialkosten, Energiekosten, Betriebsmittelkosten oder Reisekosten. Sie können außerdem Investitionen, Abschreibungen und Betriebskosten unterscheiden.

Dabei müssen Sie sich auf Angebote von Lieferanten, auf Erfahrungen aus der Vergangenheit oder auf Messungen von kostenrelevanten Parametern stützen; zum Beispiel Bearbeitungszeiten zur Berechnung von Personalkosten. Die Kosten können manchmal genau beziffert, manchmal nur grob geschätzt werden.

In der Entscheidungsvorlage stellen Sie alle Sachverhalte, die mit Kosten verbunden sind, dar. Dazu benennen Sie die Kostenarten und ihre berechnete oder geschätzte Höhe. Sie bewerten die Kosten in Abhängigkeit davon, wann sie anfallen und mit welcher Sicherheit Sie diese angeben können. Sie können spätere Kosten abzinsen.

Entsprechend wenden Sie betriebswirtschaftliche Verfahren an, um schließlich einen Wert für die Gesamtkosten anzugeben. Damit können Entscheider die Handlungsoptionen bezüglich der Gesamtkosten beurteilen.

Um die Bewertungskriterien anzuwenden und die Ausprägungen der Kriterien für eine Lösung zu ermitteln, wurden zahlreiche unterschiedliche Methoden entwickelt. Die folgenden Bewertungsmethoden werden oft im Rahmen von Entscheidungsvorlagen angewendet. Dabei können die Bewertungsmethoden kombiniert werden. Welche Bewertungsmethoden hilfreich sind, hängt von den Bewertungskriterien ab. Zum Beispiel:

- Kosten lassen sich in Geldeinheiten angeben; dementsprechend kann eine Kostenvergleichsrechnung durchgeführt werden.

- Umsätze, Erlöse und Kosten können mithilfe der Rentabilitätsrechnung oder mit der Kapitalwertmethode verglichen werden.

- Kundenzufriedenheit kann nur über einen Punktwert ermittelt werden; deshalb eignet sich die Nutzwertanalyse.

- Andere Kriterien lassen sich nur qualitativ darstellen; sie werden deshalb in einer Argumentenbilanz vorgestellt.

Kostenvergleich

Bei einem Kostenvergleich stellen Sie die Kosten einer Lösung zusammen. Sie können nach Kostenarten (Personal, Material, Abschreibung oder Dienstleistung) unterscheiden. Wie differenziert Sie vorgehen, hängt von der Genauigkeit ab, mit der Sie zukünftige Kosten ermitteln oder abschätzen können.

Rentabilitätsrechnung

Die Rentabilitätsrechnung ist ein klassisches betriebswirtschaftliches Verfahren, das die Wirtschaftlichkeit einer Handlungsoption aufzeigt. Die für die Umsetzung der Option notwendigen Investitionen und die für den Betrieb notwendigen Kosten werden den damit erzielbaren Erlösen gegenübergestellt. Varianten der Rentabilitätsrechnung sind die Gewinnvergleichsrechnung oder Deckungsbeitragsrechnung.

Kapitalwertmethode oder Barwertermittlung

Wie die Rentabilitätsberechnung oder der Gewinn- oder Kostenvergleich ist auch die Kapitalwertmethode oder Barwertermittlung eine finanzielle Bewertung, die auf Einzahlungen und Auszahlungen ausgerichtet ist. Hier wird zusätzlich der Zeitverlauf der Einzahlungen und Auszahlungen berücksichtigt. Späte Zahlungsströme werden abgezinst.

Nutzwertanalyse

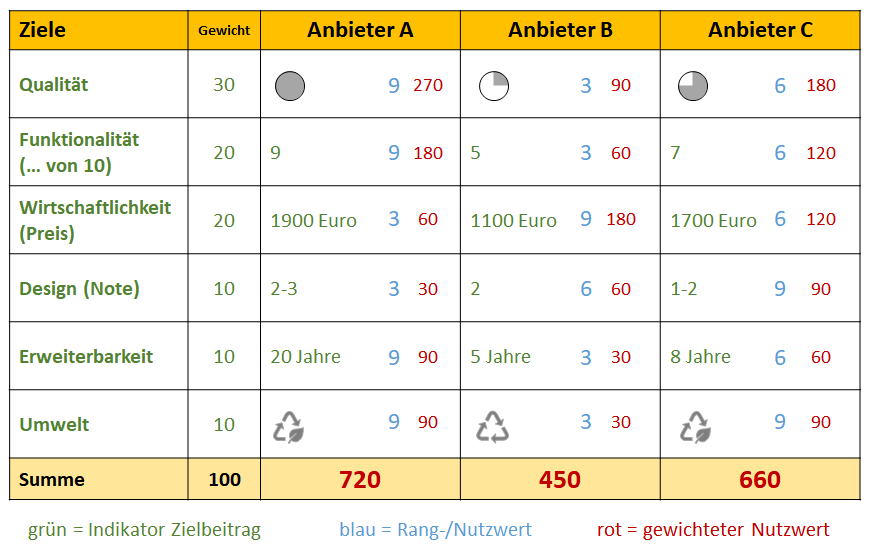

Wenn mehrere Kriterien bei der Bewertung von Lösungen eine Rolle spielen, diese Kriterien aber einen sehr unterschiedlichen Charakter haben, dann können diese mithilfe der Nutzwertanalyse vergleichbar gemacht werden. Hier werden die einzelnen Kriterien auf eine gemeinsame Skala übertragen.

Anschließend können die einzelnen Skalenwerte addiert werden und es ergibt sich ein Gesamtwert, der die Güte der Lösung beschreibt. Die folgende Abbildung zeigt den Aufbau der Nutzwertanalyse in Form einer Tabelle.

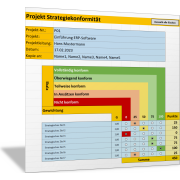

Scoring-Modelle

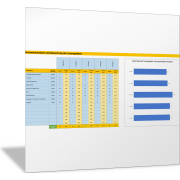

Scoring-Modelle sind Bewertungsmethoden, bei denen Punkte oder Noten vergeben werden – je nachdem, wie gut eine Lösung bezüglich eines Bewertungskriteriums ist oder in welchem Maße sie zur Zielerreichung beiträgt. Dabei können die Ziele und Kriterien eine unterschiedliche Bedeutung haben, was durch Zielgewichte ausgedrückt wird, die Sie vergeben können. Die Ziele und Bewertungskriterien können Sie jeweils an Ihre Entscheidungssituation anpassen.

Ziele und Bewertungskriterien zusammenstellen

Stellen Sie in einer Tabelle die Ziele und Bewertungskriterien zusammen und erläutern Sie, wie Sie die Bewertungen durchführen und die entsprechenden Werte für die einzelnen Lösungsalternativen messen oder ermitteln.

Methoden und Verfahren zur Bewertung von Lösungsalternativen

Klären Sie, welche Methode zur Bewertung für Ihre Entscheidungssituation und Ihre Lösungen am besten geeignet ist. Maßgeblich sind die betrachteten Ziele und Bewertungskriterien. Mögliche Vorgehensweisen sind:

- Wenn nur die Kosten entscheidungsrelevant sind, führen Sie einen Kostenvergleich durch.

- Wenn die Lösungen zu unterschiedlichen Umsätzen, Erlösen, Kosten und Gewinnen führen, sollten Sie eine Rentabilitätsrechnung oder Gewinnvergleichsrechnung durchführen; Voraussetzung ist, dass alle Kriterien in Geldbeträgen angegeben werden können.

- Wenn sich die Umsätze, Erlöse, Kosten und Gewinn im Zeitverlauf ändern können und Sie die Wirtschaftlichkeit über mehrere Jahre betrachten wollen, sollten Sie die Kapitalwertmethode nutzen.

- Wenn viele Ziele und Bewertungskriterien nicht in Geldbeträgen messbar sind oder nur qualitativ ausgedrückt werden können, sollten Sie die Nutzwertanalyse oder Scoring-Modelle anwenden.

Es ist auch möglich, einige dieser Methoden und Bewertungsverfahren zu kombinieren.

Führen Sie entsprechend die Bewertung durch und bereiten Sie die Ergebnisse für die Entscheider damit auf. Nutzen Sie dazu die folgenden Vorlagen.

Kostenvergleich

mit ausgewählten Einzelkosten oder Gesamtkosten einer Lösung

Rentabilitätsrechnung und Gewinnvergleichsrechnung

mit den für den Betrieb notwendigen Kosten und den erzielbaren Erlösen

Kapitalwertmethode oder Barwertermittlung

mit Einzahlungen und Auszahlungen im Zeitverlauf (dynamische Investitionsrechnung)

Nutzwertanalyse

mit Punktvergabe und Berechnung eines Nutzwerts für eine Lösungsalternative

Scoring-Modelle

mit Vergabe von Punkten oder Noten sowie mit Berücksichtigung von Zielgewichten

Weitere spezielle Beispiele für Scoring-Modelle finden Sie in diesen Excel-Vorlagen.

Führen Sie eine Bewertung der Handlungsoptionen (Lösungen und mögliche Alternativen) durch. Belegen Sie die Bewertung anhand ausgewählter Zahlen, Fakten, Beispiele.

Auf der Grundlage dieser Bewertung(en) können Sie erkennen, welche Lösungsalternative voraussichtlich am besten ist. Dies können Sie im nächsten Schritt zu einem Entscheidungsvorschlag ausarbeiten.