Investitionsrechnung und Methoden zur BewertungGewinnvergleichsrechnung – Vorgehensweise und Beispiel

Was ist eine Gewinnvergleichsrechnung?

Mit der Gewinnvergleichsrechnung werden die Erträge aus erstellten Leistungseinheiten in Form von Umsatz, Einnahmen oder Einzahlungen sowie die damit verbundenen Kosten, Ausgaben oder Auszahlungen ermittelt.

Der Gewinn für eine Alternative ergibt sich aus Ertrag abzüglich Kosten. Die Alternative mit dem höchsten Gewinn gilt als die wirtschaftlich beste Lösung.

Bei einer Gewinnvergleichsrechnung geht es darum, Prozesse, Abläufe, Produkte, Dienstleistungen oder Geschäftsmodelle aus einer betriebswirtschaftlichen Perspektive zu vergleichen und zu bewerten. Meistens soll anschließend entschieden werden, ob oder welche der möglichen Handlungsalternativen realisiert und welche Investition getätigt werden soll. Dann werden dafür Budgets und Ressourcen eingesetzt.

Bei der Kostenvergleichsrechnung gehen Sie davon aus, dass die Leistungen dessen, was Sie bewerten, gleich sind. Bei der Gewinnvergleichsrechnung ist das nicht der Fall; die Leistungen (allgemein Output) können sich unterscheiden.

Deshalb ermitteln Sie für die Gewinnvergleichsrechnung für die zur Auswahl stehenden Alternativen:

- Leistungen oder Erträge, die mit der Alternative möglich sind; bei Produkten ist das der erzielbare Umsatz

- Aufwände, die dafür notwendig sind; bei Produkten sind das die Kosten

- Gewinn, der mit der Alternative erwirtschaftet wird: Leistung minus Aufwand oder Umsatz minus Kosten

Da die Gewinnvergleichsrechnung ein statisches Verfahren ist, wird der Zeitpunkt, wann Erträge und Aufwände anfallen, nicht berücksichtigt. Deshalb sollten die Investitionen oder Handlungen für die gleichen Zeiträume relevant sein.

Um den Zeiteffekt in die Betrachtung einzubeziehen, können Sie den (durchschnittlichen) Gewinn pro Jahr berechnen. Außerdem können Sie die unterschiedlichen Leistungsfähigkeiten dadurch betrachten, dass Sie den Gewinn pro Leistungseinheit oder den Stückgewinn ermitteln und vergleichen.

Wofür wird eine Gewinnvergleichsrechnung durchgeführt?

Die folgenden Beispiele zeigen, wann eine Gewinnvergleichsrechnung eingesetzt werden kann:

Prozesse und Verfahren vergleichen

Für die Herstellung eines Produkts können zwei unterschiedliche Verfahren eingesetzt werden. Diese unterscheiden sich danach, wie viele Leistungseinheiten pro Monat hergestellt werden können und welche Kosten damit verbunden sind.

Sie können für beide alternative Verfahren den Gesamtgewinn, den Gewinn pro hergestelltem Produkt oder den Gewinn pro Jahr ermitteln.

Produkte vergleichen

Sie stellen zwei unterschiedliche Produkte her und die Auftragslage für diese Produkte ist so gut, dass Ihre Kapazitäten nicht für beide ausreichen. Die Produkte verursachen unterschiedlich hohe Kosten und haben einen unterschiedlichen Verkaufspreis.

Mit der Gewinnvergleichsrechnung können Sie ermitteln, welches Produkt Sie bevorzugen und herstellen sollten und welches Sie im Fall eines Engpasses zurückstellen.

Geschäftsmodelle vergleichen

Sie können die Produkte, die Sie herstellen, an Ihre Kunden verkaufen oder vermieten. Mit der Gewinnvergleichsrechnung ermitteln Sie, welches der Geschäftsmodelle das betriebswirtschaftlich bessere ist.

Da Sie hier ganz unterschiedliche Leistungen verkaufen, ergibt der Vergleich des Stückgewinns in diesem Fall keinen Sinn. Sie berechnen für diesen Anwendungsfall den Gesamtgewinn, den Sie mit den Geschäftsmodellen jeweils erzielen (pro Jahr).

Formel für die Gewinnvergleichsrechnung

Gesamtgewinn

Sie nutzen bei der Gewinnvergleichsrechnung folgende einfache Formel:

Gesamtgewinn =

Absatz × Preis pro Stück – Absatz × variable Kosten pro Stück – Fixkosten

Dabei bedeutet:

- Absatz: Verkaufszahlen oder produzierte Einheiten eines Produkts; Leistung eines Prozesses; Leistungseinheiten eines Geschäftsmodells

- Preis: Wert in Euro, mit dem Sie eine Leistungseinheit (Absatz) bewerten; zum Beispiel: Verkaufspreis des Produkts, interner Verrechnungspreis der Leistungseinheit eines Prozesses

- variable Kosten: Kosten, die mit der Erstellung einer Leistungseinheit direkt verbunden sind und die nur anfallen, wenn die Leistungseinheit tatsächlich erstellt wird

- fixe Kosten: alle weiteren Kosten, die mit dem Produkt, Prozess oder Geschäftsmodell anfallen, unabhängig davon, ob eine Leistungseinheit erstellt wird; fixe Kosten sind kurzfristig nicht veränderbar

Sie ermitteln für die Entscheidungsalternativen A, B, C … jeweils den Gewinn und vergleichen dann:

Gewinn A kleiner oder größer Gewinn B kleiner oder größer Gewinn C?

Die Alternative mit dem höchsten Gewinn wird gewählt.

Stückgewinn

Der Stückgewinn wird berechnet aus:

Stückgewinn =

(Absatz × Preis pro Stück – Absatz × variable Kosten pro Stück – Fixkosten) ÷ Absatz =

(Preis pro Stück – variable Kosten pro Stück) – Fixkosten ÷ Absatz

Deckungsbeitrag

Wenn die Fixkosten in jedem Fall gleich sind, dann können sie vernachlässigt werden. Für diesen Fall werden nur die variablen Kosten betrachtet und der Deckungsbeitrag verglichen – statt des Gewinns. Beim Vergleich der Deckungsbeiträge wird berechnet:

Deckungsbeitrag gesamt (DB) =

Absatz × Preis pro Stück – Absatz × variable Kosten pro Stück

Stückdeckungsbeitrag (db) =

Preis pro Stück – variable Kosten pro Stück

Was ist die Deckungsbeitragsrechnung?

Der Deckungsbeitrag ist der Betrag, der zur Deckung noch nicht verrechneter Kosten beiträgt. Die Deckungsbeitragsrechnung ist eine einfache Methode der Erfolgsrechnung und der Bewertung von Produkten oder Prozessen. Dabei werden nur Teilkosten berücksichtigt – nicht die Vollkosten oder gesamten Kosten.

Bei der einfachen Deckungsbeitragsrechnung werden die variablen Kosten berücksichtigt, die mit einem Prozess oder Produkt anfallen, nicht die Fixkosten. Der Deckungsbeitrag trägt dann zur Deckung der Fixkosten bei.

Bei der mehrstufigen Deckungsbeitragsrechnung werden Teile der fixen Kosten berücksichtigt. Auf einer ersten Stufe die fixen Kosten, die unmittelbar dem Produkt oder Prozess zugeordnet werden können (Deckungsbeitrag I). Auf den weiteren Stufen werden die fixen Kosten der Produktgruppe, des Bereichs oder des gesamten Unternehmens zugeordnet (Deckungsbeitrag II, Deckungsbeitrag III etc.)

Wie gehen Sie bei der Gewinnvergleichsrechnung vor?

Im ersten Schritt zeigen Sie auf, welche Handlungsalternativen oder Investitionsalternativen Sie mithilfe der Gewinnvergleichsrechnung bewerten und vergleichen wollen. Sie müssen diese beschreiben und klar abgrenzen. Die Abgrenzung betrifft insbesondere:

- Leistungseinheiten, die zu einem Ertrag oder einer Einzahlung führen; produzierte Produkte oder Mengen, erbrachte Dienstleistungen

- Anzahl dieser Leistungseinheiten, die pro Zeiteinheit (Jahr, Monat, Tag etc.) hergestellt oder erbracht werden; das entspricht dem Output oder dem Absatz in der Gewinnformel

- Preis oder Erlös, der für eine Leistungseinheit erzielt werden kann; durch den Verkauf an Kunden oder durch eine innerbetriebliche Verrechnung

- variable Kosten, die mit der Herstellung einer Leistungseinheit verbunden sind und die nur dann anfallen, wenn diese tatsächlich hergestellt wird; dazu zählen Materialien, variable Personalkosten, Vertriebskosten, Provisionen etc.

- fixe Kosten, die unabhängig davon und in jedem Fall anfallen, sie lassen sich kurzfristig nicht vermeiden; dazu zählen Abschreibungen, Lizenzen, Entwicklungskosten, Schulungskosten, Marketing- und Vertriebskosten, fixe Löhne und Gehälter

- Laufzeit oder Nutzungszeit, die Sie betrachten; sie sollte für alle Handlungsalternativen in etwa gleich lang sein

- Investitionen, die Sie zu Beginn tätigen müssen; diese führen im Allgemeinen zu Abschreibungen über die Laufzeit oder Nutzungszeit, die in die fixen Kosten einfließen

- Erlöse für Restwerte nach Ende der Nutzungszeit, die von den Investitionen abgezogen werden

- (kalkulatorische) Zinsen, die Sie für Ihren Kapitaleinsatz berücksichtigen wollen

Diese Werte müssen Sie messen, erheben oder schätzen, um den Gewinn zu berechnen. Dabei sollten sich die Messwerte auf die gleiche Zeiteinheit beziehen. Also zum Beispiel: Absatz pro Jahr und fixe Kosten in diesem Jahr.

Sie erstellen eine Tabelle mit allen Erlösen, Einnahmen oder Einzahlungen, die mit einer Handlungsalternative verbunden sind. Daneben stellen Sie alle Aufwände, Kosten, Ausgaben oder Auszahlungen. Dann ziehen Sie von der Summe der Erlöse die Summe der Aufwände ab. Das Ergebnis entspricht dem Gewinn der Handlungsalternative.

Beispiel für eine Gewinnvergleichsrechnung

Sie können Ihr geplantes, neues Produkt auf zwei unterschiedliche Arten produzieren Ihre Handlungsoptionen sind:

- Sie können eine vollautomatische Anlage nutzen, die ohne Bedienpersonal auskommt.

- Sie können eine halbautomatische Anlage nutzen, bei der einzelne Tätigkeiten durch Mitarbeitende verrichtet werden müssen.

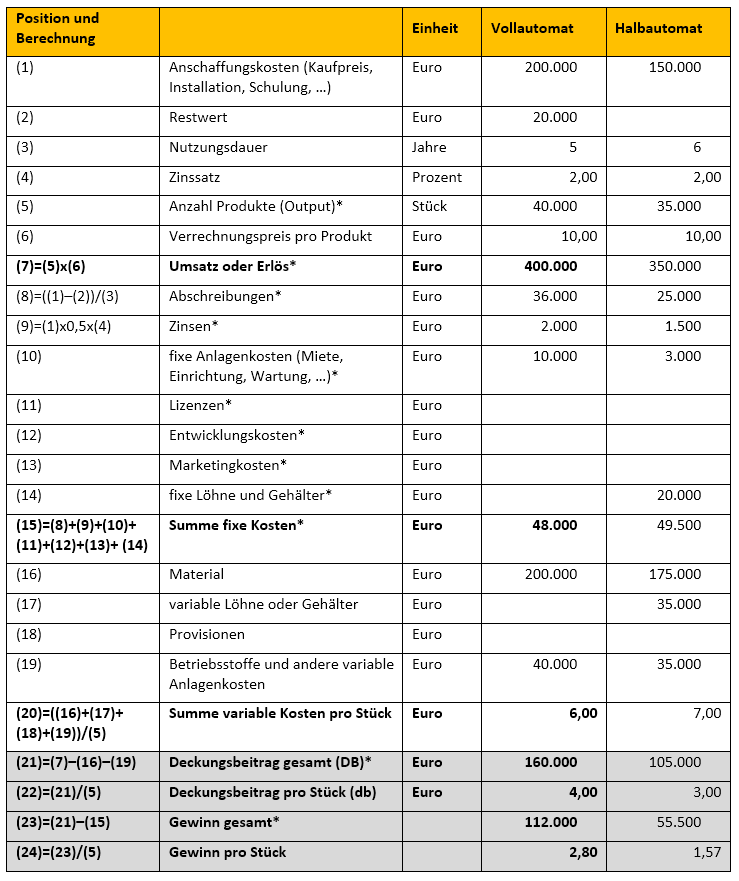

Die folgende Tabelle zeigt (fiktive) Werte zur Ermittlung der Erlöse und der Kosten für die beiden Investitionsalternativen. Daraus werden Deckungsbeitrag, Gesamtgewinn und Stückgewinn pro Jahr ermittelt.

Die Tabelle zeigt, dass in diesem Fall der Vollautomat die bessere Lösung ist. Dort wird ein höherer Gesamtgewinn erzielt (Zeile 23). Auch der Stückgewinn und die Deckungsbeiträge sind höher als beim Halbautomat.

Wenn es gelingen würde, für den Halbautomaten die variablen Kosten auf 5,00 EUR pro Stück zu senken, wäre dies die bessere Lösung. Oder: Ist der Vollautomat in der Anschaffung viel teurer und betragen die Anschaffungskosten dafür zum Beispiel 500.000 EUR, dann ist der Halbautomat ebenfalls wirtschaftlicher, denn die Fixkosten des Vollautomaten betragen dann 111.000 EUR und der Gewinn 49.000 EUR.

Gewinn und Deckungsbeitrag berechnen und vergleichen

Klären Sie, was Ihre Handlungsalternativen oder Investitionsmöglichkeiten sind. Beschreiben Sie diese und bestimmen Sie dann die relevanten Parameter:

- Absatz

- Preis

- variable Kosten

- fixe Kosten

Welche Größen Sie dabei ermitteln oder schätzen sollten, sehen Sie in der Tabelle oben.

Nutzen Sie dann die folgenden Excel-Vorlagen, um Ihre Handlungsalternativen mithilfe der Gewinnvergleichsrechnung oder durch den Vergleich des Deckungsbeitrags zu bewerten und die wirtschaftlich bessere Alternative zu finden.