Kostenmanagement & KostensparenKosten vermeiden und verringern

- Kosteninformationen sammeln und auswerten

- Produktfunktionen und Leistungsmerkmale prüfen

- Produktportfolio bereinigen

- Kundenstamm und Kundenwerte prüfen

- Prozesse analysieren

- Personal einsparen

- Problem: Kosten kontrollieren am Arbeitsplatz

- Sachkosten einsparen

- Outsourcing und Prozesse verlagern

- Beim Einkauf Kosten und Leistungen vergleichen

- Kapitalkosten sparen

- 13 Vorlagen im Praxisteil

Kosteninformationen sammeln und auswerten

Welche Kosten können gespart werden, weil sie tatsächlich überflüssig sind? Welche Kosten können verringert werden? Um diese Fragen zu beantworten, müssen Daten und Informationen zur Kostensituation gesammelt und ausgewertet werden.

Zunächst müssen die Bereiche des Unternehmens gefunden werden, in denen es Einsparpotenziale gibt. Um sie aufzudecken und dann dort Kosten zu vermeiden oder zu verringern, müssen Sie eine Kostenanalyse durchführen. Dabei muss herausgearbeitet werden:

- Wer oder was führt zu diesem Kostenblock? Was ist der Auslöser?

- Was würde passieren, wenn der Auslöser oder der Kostenblock eliminiert wird (kurzfristig, langfristig)?

- Was genau müssen Sie ändern, damit die Kosten verringert werden?

Es gibt eine Reihe von Methoden und Werkzeugen, um unnötige Kosten zu erkennen. Im Folgenden werden einige davon vorgestellt und erläutert.

Produktfunktionen und Leistungsmerkmale prüfen

Was braucht der Kunde überhaupt? Kosten entstehen dadurch, dass ein Kunde ein Produkt kauft oder eine Dienstleistung in Anspruch nimmt. Das ist auch gut so. Doch nicht immer bekommt der Kunde genau das, was er benötigt oder was er sich wünscht.

Oft bekommt er mehr – zu viel. Produkte haben Funktionen und Merkmale, die von Kunden nicht honoriert werden. Sie könnten abgespeckt werden, und es würden immer noch genau gleich viele Kunden zum selben Preis kaufen.

Um zu erkennen, welche Funktionen und Merkmale eines Produkts oder einer Dienstleistung überflüssig sind, müssen diese genau in Bezug auf die Kundenanforderungen analysiert werden. Dabei helfen die Methoden für:

Produktportfolio bereinigen

Doch nicht nur einzelne Funktionen oder Merkmale können überflüssig sein, auch ganze Produkte oder Serviceangebote können aus dem Programm genommen werden, ohne dass das Unternehmen einen Schaden damit hat.

Sie verursachen in der Herstellung, Lagerung und Verwaltung hohe Kosten und werden doch (so gut wie) gar nicht mehr verkauft.

Um diese überflüssigen Produkte zu identifizieren, helfen produktbezogene Kennzahlen wie:

- Anteil der Produkte am Gesamtumsatz

- Deckungsbeitrag der Produkte

- Lagerumschlag bei diesen Produkten (so erkennen Sie Ladenhüter)

Manche dieser Produkte können aus strategischen Gründen im Programm bleiben. Zum Beispiel dann, wenn sich das Unternehmen im Wettbewerb als Komplettanbieter mit breitem Leistungs- und Produktspektrum positioniert und die (wichtigen) Kunden das auch erwarten.

Produktvielfalt bewerten

Metzger Meyer verkauft neben Fleisch und Wurst auch Brot und Brötchen. Oft sind am Abend noch Backwaren übrig, die der Metzger wegschmeißen muss. Außerdem braucht er einen Teil seines Verkaufsraums für die Präsentation der Backwaren.

Aber er weiß: Viele Kunden kommen, um sich in ihrer Pause ein belegtes Brötchen zu kaufen. Und viele von ihnen sind Neukunden, die dann auch oft für ihre Fleisch- und Wurst-Einkäufe zu ihm kommen.

Der Deckungsbeitrag eines belegten Brötchens ist sehr knapp kalkuliert. Soll er den Brötchen- und Brotverkauf einstellen, um Kosten zu sparen?

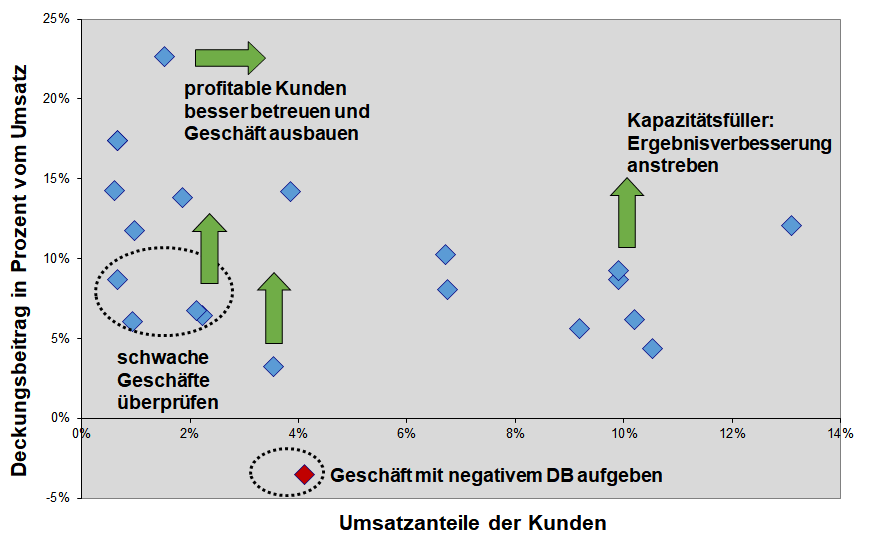

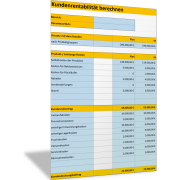

Kundenstamm und Kundenwerte prüfen

Manche Kunden sind treu und hängen am Unternehmen wie Kletten. Doch rentabel sind sie deshalb nicht unbedingt. Auch die Kunden müssen auf den Prüfstand: Verdienen Sie mit dem Kunden genug Geld, um Ihre Kosten zu decken?

Die wichtige Kennzahl, die das verrät, ist der Kundenwert. Nur wenn dieser positiv ist und eine Mindesthöhe erreicht, ist der Kunde attraktiv. Alle anderen Kunden verursachen meist mehr Kosten, als sie bringen. Von diesen Kunden sollten Sie sich trennen.

Maßgeblich für den Kundenwert ist der Gewinn oder der Deckungsbeitrag, der mit einem Kunden im Laufe seiner Lebensdauer erwirtschaftet wird. Wenn diese dauerhaft negativ oder zu gering sind, ist der Kunde ein Streichkandidat.

Es kann aber auch gute Gründe dafür geben, einen niedrigen oder sogar einen negativen Deckungsbeitrag in Kauf zu nehmen und den Kunden zu behalten und zu pflegen. Beispielsweise wenn der Kunde:

- ein wichtiger Referenzkunde ist,

- ein Neukunde ist, dessen Kundenwert sich noch steigern kann,

- ein Vorreiter-Kunde ist, mit dem sich neue Produkte entwickeln und vermarkten lassen,

- ein Multiplikator ist, über den sich viele andere Kunden erreichen lassen oder

- ein Marktöffner ist, über den neue Märkte erschlossen werden.

Dann kann dies trotz eines niedrigen Deckungsbeitrags bedeuten, dass man diesen Kunden halten sollte.

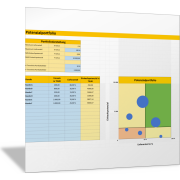

Sie müssen im Einzelfall entscheiden, ob der Umsatzanteil, den Ihr Unternehmen mit einem Kunden erzielt, maßgeblich dafür ist, den Kunden zu behalten. Die folgende Abbildung zeigt, wie Kunden nach Umsatz und Deckungsbeitrag in einem sogenannten Kundenrendite-Portfolio bewertet werden können.

Prozesse analysieren

Die größten Einsparpotenziale liegen in den Prozessen, Abläufen und Tätigkeiten im Unternehmen selbst. Allerdings sind die unnötigen Kosten in den vielen einzelnen Prozessen und an den einzelnen Arbeitsplätzen nur schwer zu entdecken.

Um Kosteneinsparpotenzial zu erkennen, müssen die Abläufe im Detail überprüft werden. Das kann sehr aufwendig sein. Hilfreich ist es, in mehreren Stufen vorzugehen:

1. Hauptprozesse überprüfen

Top-down werden zunächst die Hauptprozesse überprüft. Welche könnten große Einsparpotenziale bergen?

2. Prozesse überprüfen

Dann geht es in die einzelnen Prozesse, um zu erkennen, was gestrichen, verkürzt, standardisiert oder automatisiert werden kann.

3. Tätigkeiten am Arbeitsplatz überprüfen

Schließlich werden auch die einzelnen Tätigkeiten an einem Arbeitsplatz überprüft: Was ist überflüssig, weil es niemand braucht? Oder weil es doppelt gemacht wird?

Personal einsparen

Prüfkriterium bei den Analysen ist:

- Lassen sich durch Änderungen im Ablauf tatsächlich Kosten einsparen?

- Werden damit auch wirklich Ausgaben und Auszahlungen reduziert?

In den vielen Fällen läuft dies auf die Frage hinaus: Lässt sich damit Arbeitszeit sparen und sind dadurch Beschäftigte überflüssig?

Prozessveränderungen haben oft zum Ziel, Personalkosten einzusparen. Das kann unterschiedliche Formen annehmen:

- frei werdende Stellen werden nicht mehr besetzt

- Mitarbeitende werden auf andere Stellen versetzt, wo sie wirklich gebraucht werden, sodass dort keine Neueinstellungen notwendig sind

- Mitarbeitende werden (mit Abfindungen) entlassen

- Arbeitszeiten und Gehälter werden reduziert (zum Beispiel auch durch Teilzeitarbeit)

Problem: Kosten kontrollieren am Arbeitsplatz

Wenn über einen gewissen Zeitraum die Arbeit eines Mitarbeiters an seinem Arbeitsplatz beobachtet wird, lässt sich oft schnell erkennen, welche Aufgaben und Tätigkeiten wegfallen oder reduziert werden können, ohne dass an anderer Stelle dadurch ein Schaden entsteht.

Problematisch ist, dass Mitarbeiter dadurch schnell ihren eigenen Job gefährdet sehen und bei solchen Analysen deshalb nicht mitwirken. Auch die Mitarbeitervertretung (Betriebsrat) sieht diese Kontrollmaßnahmen oft kritisch.

Solche organisatorischen und personellen Veränderungen sind meist nicht ohne Reibungen und damit auch nur mit zusätzlichen Kosten zu haben. Wenn Abläufe automatisiert werden, führt dies meistens zu Investitionen und Kosten für die notwendigen Maschinen, Anlagen oder IT-Geräte.

Alle diese Kosten müssen den eingesparten Kosten gegenübergestellt werden.

Sachkosten einsparen

Neben den Personalkosten lassen sich bei einer Prozess- und Tätigkeitsanalyse auch Einsparpotenziale bei den Sachkosten oder Dienstleistungskosten erkennen.

Dazu gehören Raumkosten oder Energiekosten. Andere Sachkosten lassen sich durch Prozessverbesserungen einsparen, ohne dass die Zahl der Beschäftigten reduziert werden müsste.

Ein Beispiel: Durch Telefon- oder Videokonferenzen sowie durch E-Learning können Reisekosten eingespart werden.

Kosteneinsparpotenziale richtig vergleichen und bewerten

Oft sind mit Kosteneinsparungen an der einen Stelle Mehrkosten an anderer Stelle verbunden.

Um Prozessveränderungen, Automatisierung und die Bedeutung von Sachkosten richtig vergleichen und bewerten zu können, müssen Sie sämtliche Kosten der einzelnen Handlungsalternativen in die Betrachtung einbeziehen.

Nutzen Sie dafür die Werkzeuge und Berechnungs-Tools aus den Beiträgen zur Prozesskostenrechnung und zum Total Cost of Ownership (TCO).

Outsourcing und Prozesse verlagern

Viele Unternehmen wollen Kosten sparen, indem sie vollständige Prozesse oder Abteilungen auslagern und die entsprechenden Leistungen von externen Anbietern kaufen. Ziel des Outsourcings ist es, Aufgaben, die nicht zum eigenen Kerngeschäft gehören, spezialisierten Anbietern zu übertragen und sie dann von dort einzukaufen.

Häufig ist dies auch mit einer Verlagerung in ein Land verbunden, das geringere Faktorkosten (zum Beispiel beim Personal) hat. Beispiele für Unternehmensbereiche und Abteilungen, die ausgelagert werden, sind:

- einzelne Fertigungsstufen aus der Produktion

- Buchhaltung

- Fuhrpark

- Kantine

- IT-Abteilung

In diesem Fall sollte eine Kostenvergleichsrechnung Aufschluss darüber geben, ob eine Auslagerung Kostenvorteile bringt. Dabei müssen sämtliche, entscheidungsrelevanten Kosten betrachtet werden. Probleme bei einem Kostenvergleich bereiten folgende Besonderheiten.

Kostenschätzung schwierig

Wenn Abläufe nach außen verlagert werden, lassen sich viele Kosten nur sehr schwer abschätzen. Einige Kosten können zwar mit einem Partner vertraglich vereinbart werden (und sind so halbwegs kalkulierbar), andere aber nicht.

Qualität der Leistung prüfen

Die Leistungen und die Qualität des Partners lassen sich nicht immer sicher einschätzen. Wenn diese nicht die Anforderungen erfüllen, kommen zusätzliche Kosten auf das Unternehmen zu, die vorher nicht kalkuliert wurden; zum Beispiel bei der Wareneingangsprüfung.

Entscheidungsrelevante Kosten abgrenzen

Bei der Entscheidungsfindung werden bei der Alternative „Weiterhin selbst machen“ die Gesamtkosten zum Vergleich herangezogen; es werden also alle Gemeinkostenzuschläge berücksichtigt. Wenn der Prozess verlagert wird, ist aber nicht sichergestellt, dass diese Gemeinkosten dann auch tatsächlich eingespart werden. So schleichen sich Fehler beim Kostenvergleich ein.

Beim Einkauf Kosten und Leistungen vergleichen

Kosten können unmittelbar eingespart werden, wenn es gelingt, einen Lieferanten zu finden, der das gleiche Produkt, den gleichen Service und die gleiche Qualität zu einem geringeren Preis anbietet. Voraussetzung ist: Es gibt keine vertraglichen Bindungen an den bestehenden Lieferanten.

Alle Lieferanten und alle eingekauften Produkte, Materialien oder Dienstleistungen sollten im Rahmen des Kostenmanagements ebenfalls regelmäßig auf den Prüfstand:

- Werden die Kaufteile, Materialien oder Dienstleistungen noch benötigt?

- Bieten andere Lieferanten sie zu einem geringeren Preis an?

- Sind die Leistungen des möglichen neuen und günstigeren Lieferanten gleichwertig oder zumindest ausreichend?

- Ist ein Wechsel des Lieferanten möglich?

- Mit welchen Kosten ist der Wechsel verbunden?

- Gibt es andere Gründe, die für einen Verbleib beim bestehenden Lieferanten sprechen?

- Gibt es Gründe, in jedem Fall den Lieferanten zu wechseln (zum Beispiel bei Insolvenzgefahr)?

Notwendiger Lieferantenwechsel

Ein Unternehmen bezieht seit vielen Jahren wichtige Gussteile von einem Lieferanten aus Ungarn. Dazu hat das Unternehmen dem Lieferanten sehr teure Werkzeuge zur Verfügung gestellt, mit denen er die Gussteile herstellt.

Der Lieferant hat nun einen anderen wichtigen Kunden verloren und steht kurz vor der Insolvenz. Dadurch ist das Unternehmen gezwungen, seine Werkzeuge rechtzeitig abzuziehen, damit diese nicht in das Insolvenzverfahren einbezogen werden. Es muss den Lieferanten also ebenfalls wechseln.

Beim Einkauf von Produkten und Dienstleistungen müssen ebenfalls alle entscheidungsrelevanten Kosten betrachtet werden.

Bei der Bewertung des bestehenden Lieferanten und bei der Auswahl eines geeigneten neuen Lieferanten spielen weitere Kriterien eine wichtige Rolle, die sich insbesondere auf die Qualität der Lieferantenleistung beziehen. Dies betrifft:

- Qualität der gelieferten Produkte

- Qualitätsmanagement und Prozesse beim Lieferanten

- Logistikprozesse

- Abwicklung Aufträge

- Serviceleistungen

- Zahlungsbedingungen

- Risiko eines Ausfalls des Lieferanten

Vielleicht besteht auch die Möglichkeit, Produkte oder Dienstleistungen, die bislang eingekauft wurden, selbst zu erstellen (Insourcing). Falls dies realistisch ist, sollte diese Alternative in den Vergleich einbezogen werden.

Manche Unternehmen haben Prozesse und Abteilungen wieder integriert, weil sich das Outsourcing als zu kostspielig herausgestellt hat.

Kapitalkosten sparen

Für Investitionen und für den laufenden Betrieb benötigen Unternehmen Kapital. Eigenkapitalgeber wollen eine Rendite (Dividende), Fremdkapitalgeber müssen mit einem Zins entgolten werden.

Auch in diesem Bereich lassen sich Kosten sparen, wenn mit den Kapitalgebern entsprechende Vereinbarungen getroffen werden können.

Oft lohnt es sich, mit den Banken über den Zinssatz zu verhandeln. Kredite und ihre Konditionen sollten regelmäßig überprüft werden.

Wer sein Unternehmen im Griff hat, das gegenüber den Banken auch deutlich macht und alternative Finanzierungsmöglichkeiten ins Spiel bringen kann, der kann hier einiges erreichen, um die Kapitalkosten zu senken.

Produktkomplexität verringern

Analysieren Sie Ihr Produkt- und Dienstleistungsangebot:

- Welche Produktfunktionen und Merkmale sind überflüssig?

- Welche Produktfunktionen, Baugruppen oder Produktteile können standardisiert und vereinheitlicht werden?

Gleichen Sie Kundenanforderungen und Produktmerkmale miteinander ab. Nutzen Sie dafür die Methoden und Werkzeuge des Quality Function Deployment und der Wertanalyse.

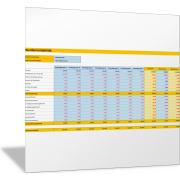

Produktsortiment und Variantenvielfalt verringern

Durchforsten Sie Ihr Leistungsangebot:

- Welche Produkte werden kaum noch verkauft?

- Welche Gründe sprechen dafür, sie aus dem Angebot zu nehmen?

- Welche sprechen dafür, sie im Angebot zu belassen?

Bestimmen Sie den Deckungsbeitrag und andere wichtige Kennzahlen für diese Produkte – und ermitteln Sie darüber die Produktkandidaten und Produktvarianten, die sich aus dem Leistungskatalog Ihres Unternehmens streichen lassen.

Nutzen Sie dazu auch die folgenden Vorlagen.

Weitere Werkzeuge und Vorlagen für die Bewertung der Produkte und des Produktprogramms finden Sie im Beitrag zum Produkt-Controlling.

Kunden bewerten und Aufwand der Kundenbetreuung reduzieren

Manche Kunden verursachen höhere Kosten, als sie an Umsatz bringen. Bewerten Sie deshalb Ihren Kundenstamm:

- Mit welchen Kunden erzielen Sie einen hohen Deckungsbeitrag und Gewinn?

- Wie können Sie diesen Erfolg dort weiter steigern?

- Wie können Sie den Deckungsbeitrag und Gewinn bei anderen Kunden steigern?

- Welchen Aufwand zur Kundenbetreuung müssen Sie bei diesen Kunden nicht (mehr) betreiben?

- Wie können Sie sich von Kunden trennen, die einen negativen Deckungsbeitrag und Gewinn haben?

- Welche Kosteneinsparungen sind damit verbunden?

- Welche Risiken sind damit verbunden?

Nutzen Sie für die Kundenanalyse und Kundenbewertung die folgenden Vorlagen.

Weitere Erläuterungen zur Kundenanalyse und Kundenbewertung finden Sie auch im Beitrag zur Kundenanalyse. Darin finden Sie auch eine Erläuterung und eine Arbeitsvorlage, um den Kundenwert zu ermitteln.

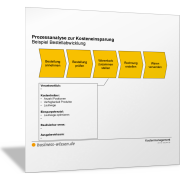

Prozesse analysieren und Prozesskosten sparen

Führen Sie Prozessanalysen durch und zeigen Sie Möglichkeiten für Kosteneinsparungen auf. Beginnen Sie dabei bei den Prozessen, die ein hohes Einsparpotenzial versprechen.

Nutzen Sie die folgende Vorlage, um mögliche Ansatzpunkte fürs Kostensparen bei einzelnen Prozessschritten zu identifizieren und zu analysieren.

Wertschöpfungskette prüfen: Eigenfertigung und Outsourcing

Vergleichen Sie mögliche Alternativen, um die überbetriebliche Wertschöpfung mit Lieferanten und Outsourcing-Partnern zu verbessern und damit Kosten zu sparen. Klären Sie dazu:

- Haben Sie bereits Bereiche oder Abteilungen aus dem Unternehmen ausgelagert?

- Welche Erfahrungen haben Sie mit Outsourcing gemacht?

- Welche Bereiche können ausgelagert werden?

- Welche Folgen, Chancen und Risiken, sind damit verbunden?

Führen Sie einen Kostenvergleich für die einzelnen Handlungsoptionen durch. Beachten Sie dabei auch, dass die Variante „Weiterhin selbst machen“ eine mögliche Alternative ist.

Nutzen Sie dafür die folgenden Vorlagen.

Einsparpotenziale beim Einkauf nutzen

Stellen Sie alle Produkte und Dienstleistungen, die Sie von externen Lieferanten einkaufen, regelmäßig auf den Prüfstand:

- Wo erkennen Sie Einsparpotenzial beim Einkauf durch einen Wechsel des Lieferanten?

- Welche Möglichkeiten für einen Wechsel haben Sie?

- Worauf müssen Sie bei einem Lieferantenwechsel achten?

Nutzen Sie die folgende Vorlage, um mögliche Einsparpotenziale im Einkauf Ihres Unternehmens zu erkennen und zu realisieren.

Kapitalkosten sparen

Klären Sie mit Blick auf Ihren Kapitalbedarf:

- Woher bekommen Sie das notwendige Kapital für Ihr Unternehmen?

- Welche Kosten sind mit der Kapitalbeschaffung verbunden?

- Wie hoch ist der Zins für Darlehen und Kredite?

- Wie lauten die sonstigen Bedingungen (Tilgung, Laufzeit)?

- Gibt es Alternativen?

- Wodurch eröffnen Sie sich Verhandlungsspielraum, um Ihre Kapitalkosten zu senken?

Wer nur auf die Kosten schaut und radikal einspart, der kann dem Unternehmen auch schaden. Beachten Sie deshalb die Nebenwirkungen und Risiken des Kostensparens.