ABC-AnalyseMit Pareto-Prinzip, 80/20-Regel und ABC-Analyse Prioritäten setzen

Mit der ABC-Analyse Prioritäten erkennen

Die ABC-Analyse ist ein einfaches Instrument, um einen besseren Überblick zu gewinnen und dann das wirklich Wichtige zu erkennen. Sie hilft, eine große Anzahl von Objekten oder Daten nach einem einfachen Schema zu sortieren, zu analysieren und zu klassifizieren. Objekte können sein:

- Kunden

- Produkte

- Lieferanten

- Einkaufteile

- Aufgaben

Mit der ABC-Analyse werden solche Objekte nach Wichtigkeit und Bedeutung sortiert. Sie können dann unterschiedlich intensiv bearbeitet werden. So können Ressourcen und Aufwand einerseits und Ertrag und Wirkung andererseits in ein ausgewogenes Verhältnis gebracht werden. Die ABC-Analyse hilft, Prioritäten zu setzen.

Das Pareto-Prinzip als Grundlage der ABC-Analyse

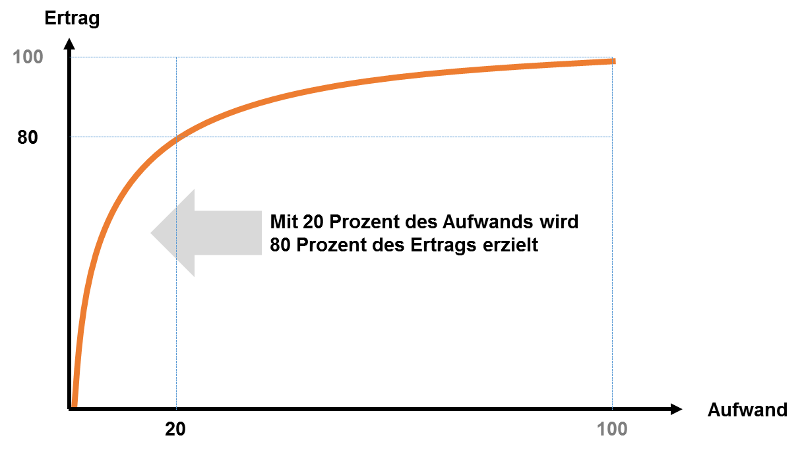

Der Ökonom Vilfredo Pareto hat ermittelt, dass zu seiner Zeit 80 Prozent des italienischen Bodens nur 20 Prozent der Bevölkerung gehörten. Eine solche ungleiche Verteilung wurde dann auf die unterschiedlichsten Sachverhalte bezogen. Die wesentliche Idee dabei ist: Mit 20 Prozent Aufwand werden bereits 80 Prozent des Ertrags erzielt.

Deshalb wird die 80/20-Regel auch als Pareto-Prinzip bezeichnet. Sie lässt sich auf viele Bereiche des Unternehmens anwenden, zum Beispiel im Marketing, in der Materialwirtschaft und bei der Selbstorganisation und Aufgabenplanung.

Beispiele für das Pareto-Prinzip

Das Denkmodell, auf das sich das Pareto-Prinzip oder die 80/20-Regel beziehen, lässt sich auf unterschiedliche Aspekte in Unternehmen beziehen. Zum Beispiel:

- 20 Prozent der Kunden und damit 20 Prozent Aufwand für die Kundenbetreuung sorgen für 80 Prozent Umsatz oder Ertrag.

- 20 Prozent der Einkaufteile machen 80 Prozent des Einkaufwerts aus.

- Mit 20 Prozent Aufwand für Planung und Handling von Einkaufteilen werden demnach 80 Prozent des im Umlaufvermögen gebundenen Kapitals gut gemanagt.

- 20 Prozent Ihrer Aufgaben (Ihr Zeitaufwand) tragen zu 80 Prozent zu Ihren persönlichen Zielen bei (Ihr persönlicher Erfolg).

Immer geht es also darum, Sachverhalte als ungleich zu betrachten, Prioritäten zu setzen und die Ressourcen entsprechend wirtschaftlich einzusetzen.

Pareto-Prinzip und 80/20-Regel in einem Bild

Die folgende Abbildung visualisiert die Kernaussage der 80/20-Regel oder des Pareto-Prinzips.

Wie hängen Pareto-Prinzip und ABC-Analyse zusammen?

Ziel der ABC-Analyse ist es, aus einer Menge von Objekten die 20 Prozent herauszufinden, die 80 Prozent des Erfolgs oder Ertrags ausmachen. Damit können Sie den Fokus Ihres Unternehmens und Ihrer Aktivitäten stärker auf die wirklich wichtigen Aspekte und Fragestellungen konzentrieren.

So können Projekte, Programme oder einzelne Maßnahmen zielgerichteter definiert und umgesetzt werden. Ressourcen können mit der ABC-Analyse effizienter eingesetzt oder gespart werden. Sie können wichtige unternehmerische Fragen beantworten wie beispielsweise:

- Welche Produkte und Leistungen sind für den Umsatz derzeit am wichtigsten?

- Welche Kunden sind für uns die wichtigsten, die sogenannten Key-Accounts.

- Welche Einkaufteile haben die größte Bedeutung?

Wichtig ist: Die ABC-Analyse gibt nur ein Bild der aktuellen Ist-Situation. Es werden damit Ist-Zahlen aufbereitet und dargestellt. Um daraus Maßnahmen abzuleiten, müssen Sie überlegen, ob diese Zahlen so auch in der Zukunft gelten (sollen). Ein Kunde, der bislang nur wenig bei Ihnen kauft, hat vielleicht deutlich höheres Umsatzpotenzial, das Sie in Zukunft noch erschließen können.

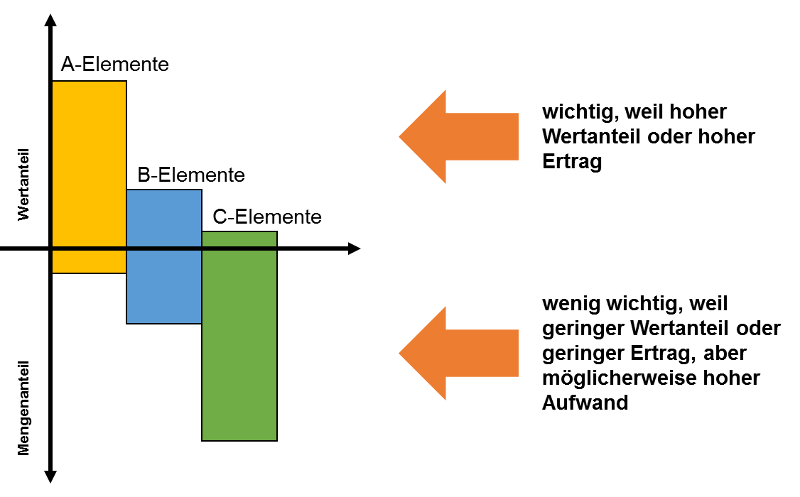

Die folgende Abbildung zeigt den Kerngedanken der ABC-Analyse: Um die Wichtigkeit und Priorität eines Produkts oder eines Kunden (Element oder Objekt) richtig zu erfassen, muss zwischen einem Wertbeitrag und einem Mengenbeitrag unterschieden werden.

Die ABC-Analyse macht sichtbar, welche Produkte, Materialien, Lieferanten oder Kunden mengenbezogen am häufigsten auftreten oder vorkommen und welche wertbezogen am wichtigsten sind. In den meisten Fällen kommt es darauf an, die wertbezogen wichtigen Elemente zu identifizieren und das Augenmerk auf sie zu legen.

Welche Elemente gibt es beim Pareto-Prinzip?

Die Abbildung macht sichtbar:

A-Elemente

Nur wenige Elemente (Menge) machen den größten Wertanteil aus. Sie sind besonders wichtig. Hier lassen sich im Allgemeinen die großen Verbesserungen (zum Beispiel bei der Kundenbeziehung) oder Einsparungen (zum Beispiel bei Materialien oder Prozessen) erzielen. Sie sind: wichtig, kostenintensiv, werthaltig, umsatzstark.

B-Elemente

Sie sind mengenbezogen und wertbezogen in etwa gleichwertig. Sie sind: wichtig, aber nicht von höchster Priorität, von mittlerem Wert oder haben mittlere Umsatzstärke.

C-Elemente

Sie spielen mengenbezogen die größte Rolle, haben aber insgesamt nur einen geringen Wert. Sie sind: wenig wichtig, niederwertig oder haben wenig Umsatzstärke.

Fragestellung und Zweck der ABC-Analyse klären

Die ABC-Analyse dient dazu, die Bedeutung einzelner Sachverhalte oder Objekte in Ihrem Unternehmen richtig einzuschätzen und die 80/20-Regel in der Praxis nutzbar zu machen. Sie müssen deshalb festlegen, welche Sachverhalte oder Objekte Sie analysieren wollen. Dann geben Sie für diesen Sachverhalt oder für dieses Objekt eine Kenngröße an, die dessen Wichtigkeit oder Bedeutung ausdrückt und sichtbar macht.

Beispiele für Objekte und mögliche Indikatoren zur Wertigkeit und Prioritätensetzung sind:

- Kunde: Umsatz, Anzahl Bestellungen, Deckungsbeitrag

- Artikel: Lagerbestand, gebundenes Kapital, Beschaffungszeit

- Produkte: Kosten, Durchlaufzeit, Umsatz, Gewinn, Deckungsbeitrag

- Reisen: Reisekosten, Entfernung

- Lieferanten: Einkaufswert, Anzahl Bestellungen

- Abteilungen: Zeit zur Anfragebearbeitung

- Probleme: Zeit zur Problemlösung

- Programme: Zeit oder Häufigkeit der Nutzung

Meistens wird die ABC-Analyse angewendet bei Fragen wie:

- Wer sind unsere wichtigsten Kunden?

- Was sind unsere wichtigsten Produkte?

- Was sind unsere wichtigsten Einkaufteile?

- Wer sind unsere wichtigsten Lieferanten?

Sie lässt sich aber auch übertragen auf Fragen wie:

- Welche Abteilungen stellen intern die häufigsten Anfragen?

- Welche Fehler verursachen den größten Aufwand (zum Beispiel bei Instandsetzung)?

- Welche Programme werden am häufigsten benutzt?

Ergebnisse der ABC-Analyse nutzen

Aus der ABC-Analyse lassen sich keine allgemeinen Handlungsempfehlungen ableiten. Durch dieses Instrument der Analyse lässt sich nur aufzeigen, wo es rentabel oder besonders wirksam sein könnte, Verbesserungen anzustreben.

Handlungen, Projekte, Aktionen, Maßnahmen oder Aufmerksamkeit sollten demnach zunächst oder vor allem auf die A-Elemente ausgerichtet sein. Dort lassen sich die größten Effekte erzielen – etwa in Bezug auf:

- Kosteneinsparungen

- Prozessverbesserungen

- Umsatzsteigerungen.

C-Elemente haben einen geringen Wert für das Unternehmen, deshalb können Sie mit weniger Aufwand oder Aufmerksamkeit gepflegt und behandelt werden.

Die ABC-Analyse können Sie anwenden, wenn Sie die erforderlichen Daten und Informationen zur Verfügung haben. Das betrifft primär die Kenngrößen und Kennzahlen, die für den Wert eines Objekts und für die Menge stehen. Diese Daten müssen Sie aus den entsprechenden Fachabteilungen zusammentragen oder mithilfe Ihrer EDV-Programme ermitteln. Die Ergebnisse der ABC-Analyse sind nur so gut, wie die verfügbaren Daten es zulassen.

Für welche Bereiche wollen Sie feststellen, wie wichtig diese für Ihr Unternehmen derzeit sind? Wo kann die 80/20-Regel oder das Pareto-Prinzip helfen, sich auf wichtige Aspekte zu fokussieren? Was sind die Fragestellungen, die Sie dabei interessieren?

Überlegen Sie und notieren Sie:

- Welches sind Ihre umsatzstärksten Produkte?

- Werden diese Produkte das auch in Zukunft sein?

- Mit welchen Kunden befassen Sie sich am häufigsten?

- Warum kümmern Sie sich um diese Kunden besonders?

- Welchen Umsatz oder Ertrag erzielen Sie mit diesen Kunden?

- Mit welchen Lieferanten arbeiten Sie eng zusammen?

- Welche Lieferanten verursachen einen hohen Aufwand?

- Warum oder inwiefern sind diese Lieferanten für Ihr Unternehmen wichtig?

Nutzen Sie die folgenden Vorlagen, um die Wichtigkeit Ihrer Kunden und Produkte mithilfe der ABC-Analyse zu bewerten. Die Fragen erlauben eine Einordnung nach strategischer Bedeutung, Wichtigkeit und Rentabilität. Sie können diese Fragen auch leicht auf andere Anwendungsbereiche übertragen – zum Beispiel Lieferanten oder Einkaufteile.