RisikomanagementAbwehrstrategien im Risikomanagement

Risiken meiden oder Chancen nutzen?

Viele Unternehmen kennen nur zwei Risikostrategien: ein Risiko gar nicht erst eingehen oder es ignorieren.

Beide sind gefährlich. Denn wenn das Unternehmen jedes Risiko vermeidet, kann es viele Chancen verpassen und große Potenziale ungenutzt lassen. Wenn es Risiken eingeht und diese dann ignoriert, kann das noch gefährlicher sein.

Strategien für den Umgang mit Risiken

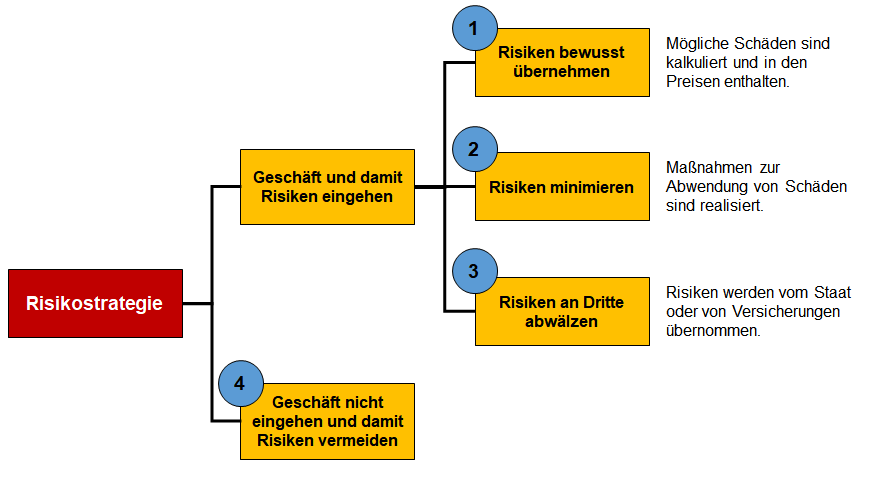

Dabei gibt es Möglichkeiten, mit dem Risiko aktiv umzugehen. Es lassen sich vier Strategien für den Umgang mit Unternehmensrisiken unterscheiden: Risiken lassen sich

- bewusst übernehmen,

- gezielt minimieren,

- an Dritte übertragen oder

- gar nicht erst eingehen.

Die folgende Abbildung zeigt, wie diese Risikostrategien miteinander zusammenhängen und was sie jeweils bedeuten.

Alle vier Risikostrategien können kombiniert angewendet werden. Es ist im Einzelfall abzuwägen, welche Strategie und welche Strategiekombinationen unternehmerisch und wirtschaftlich sinnvoll sind.

Risiken bewusst übernehmen

Für manche Unternehmen ist es die beste Strategie, bei den eigenen Kernkompetenzen zu bleiben, die eigenen Stärken zu entwickeln, die Position zu sichern und im vertrauten Umfeld zu wachsen.

Gleichwohl müssen auch solche Unternehmen sich immer wieder auf neue Rahmenbedingungen einstellen. Denn das Umfeld und die Märkte können sich ändern.

Viele Unternehmen reagieren proaktiv darauf, indem sie

- Prozesse neu definieren,

- Innovationen planen und umsetzen oder

- neue Märkte erschließen.

Das gehört zum üblichen unternehmerischen Auftrag: Chancen und Potenziale in der Zukunft erkennen und für sich nutzen. Die Kehrseite der Medaille: Man geht damit immer ein Risiko ein.

Ob solche Risiken eingegangen werden, ist eine unternehmerische Entscheidung, die vom Top-Management getroffen werden muss.

Um die Entscheidung abzusichern, werden Analysen und Studien durchgeführt und Konzepte und Pläne entwickelt. Investitionen für aufwendige Forschungs- und Entwicklungsprojekte oder für einen neuen Produktionsstandort in China werden gezielt getätigt, auch wenn niemand sicher sagen kann, ob sie sich amortisieren.

Viele Beispiele zeigen, dass dabei auch falsch investiert wird. Solche Risiken gehören zum Geschäft eines jeden Unternehmens.

Sie spiegeln sich darin wider, dass manche Investitionen verloren gehen und die Projekte unrentabel sind. Andere erweisen sich als gute Entscheidung, weil sie dazu führen, dass Umsatz und Gewinn steigen.

Methoden für das Abschätzen und Berechnen von Risiken

Wenn das Management entscheiden soll, welche Risiken es bewusst eingehen will, macht es oft den Fehler, dass es scheinbar bekannte Risiken schneller eingeht als unbekannte.

Was einem vertraut erscheint, wird als weniger gefährlich eingeschätzt als völlig Unbekanntes – auch wenn objektive Zahlen eine ganz andere Sprache sprechen. Deshalb sollten Sie methodisch, nachvollziehbar und transparent vorgehen.

Auch wenn Entscheidungen immer subjektiv sind und oft aus „dem Bauch“ heraus getroffen werden, so ist es doch hilfreich, sich vorab die objektiven Daten und Informationen anzuschauen und sie zu analysieren.

Damit können die Chancen und Risiken, ihre Folgen, mögliche Vorteile und möglicher Schaden transparent werden. Das fundiert und verbessert manche Entscheidung.

Für die Entscheidung unter Risiko lassen sich folgende Herangehensweisen und Methoden nutzen:

Wirtschaftlichkeit berechnen

Jede Investition in ein Geschäft kann mit geeigneten Kennzahlen zur Wirtschaftlichkeit wie Return on Investment, Cashflow oder Amortisation bewertet werden. Umsätze und Kosten lassen sich berechnen.

Die Einflussfaktoren auf Umsätze und Kosten können durch Erfahrungen und vergleichbare Beispiele eingegrenzt und geschätzt werden.

Damit lässt sich ein Korridor angeben, der die Wirtschaftlichkeit einer Entscheidung sichtbar macht (Worst- und Best-Case-Szenario).

Risikokennzahlen und Risikoindikatoren festlegen und analysieren

Nicht jede unternehmerische Aktivität lässt sich in Kosten und Erlös berechnen. Oft spielen viele qualitative Einflussfaktoren und Indikatoren eine Rolle. Sie können durch Risikokennzahlen ausgedrückt werden.

Kennzahlen wie Absatz, Umsatz, Kosten oder Rentabilität können mit Risikofaktoren kombiniert und in eine Beziehung gesetzt werden. Sie werden dann mit einem Risikomultiplikator bewertet.

Diese Kennzahlen werden auch als risikoadjustierte Performance-Maße bezeichnet.

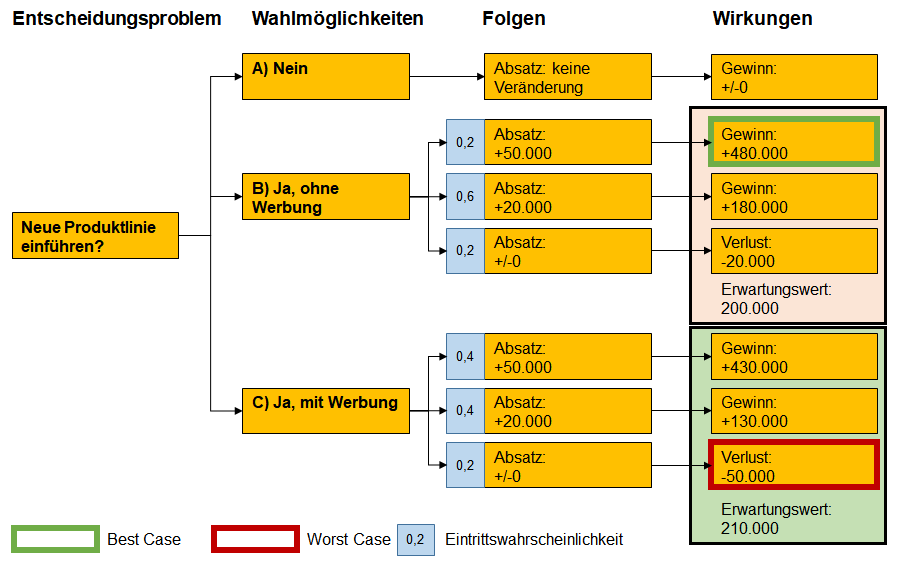

Entscheidungsbaum erstellen

Der Entscheidungsbaum gibt ebenfalls eine Übersicht über mögliche Handlungen (Alternativen) und ihre wahrscheinlichen oder weniger wahrscheinlichen Konsequenzen und Folgen.

Mit dem Entscheidungsbaum entwickeln Sie ein Bild, in dem ausgehend von der Ist-Situation und der Entscheidungsfrage die Handlungsalternativen und mögliche Entscheidungen als Verzweigungen dargestellt und dann mit möglichen Konsequenzen, Folgen und Wirkungen verknüpft werden (siehe folgende Abbildung).

Risiken und Chancen vergleichen

Keine Kennzahl, Berechnung oder Bewertung gibt eine zuverlässige Sicherheit, da sie nur Wahrscheinlichkeiten ausdrücken. Insofern grenzen sie nur die Entscheidungsunsicherheit ein und verbessern darüber die Entscheidungsqualität.

Es lassen sich unternehmerische Fragen besser beantworten, wie zum Beispiel:

- Welches Geschäft ist sinnvoll?

- Ist ein Geschäft vorteilhafter als ein anderes?

- Lassen sich beide Geschäfte realisieren?

- Bis zu welchem Umfang können bei gegebener Ressourcenausstattung riskante Geschäfte aufgenommen werden?

Wenn ein Unternehmen mehrere riskante Geschäfte unternimmt, müssen sich die Einzelrisiken nicht addieren. Manche gleichen sich auch aus.

Auf diesen Effekt bauen die Unternehmen mit Diversifikation, die also unterschiedliche Produkte verkaufen oder Geschäftsbereiche betreiben. Sie können von Veränderungen im Umfeld in unterschiedlicher Form profitieren, aber auch darunter leiden.

Risiken gezielt minimieren

Ein Unternehmen kann ein Risiko dann am besten selbst tragen, wenn es das Risiko einschätzen und quantifizieren oder wenn es das Risiko besser als andere managen kann.

Voraussetzung dafür ist, dass es über zusätzliche und umfassende Informationen verfügt und diese auch nutzen, das heißt in Unternehmensprozesse integrieren kann.

Das funktioniert nur dann, wenn es die notwendigen Prozesse realisiert und beherrscht.

Produkthaftung und Risikominimierung

Wenn ein Kunde bei der Anwendung oder Nutzung eines Produkts einen Schaden erleidet, kann das Unternehmen dafür haftbar gemacht werden. Deshalb sollte das Unternehmen Qualitätssicherung betreiben und Produkte im Herstellprozess prüfen.

Außerdem muss es seine Produkte beobachten, wenn diese beim Kunden angewendet werden. So kann das Unternehmen mit hoher Wahrscheinlichkeit sicherstellen, dass kein Schaden entsteht.

Unternehmen sind im Rahmen der Produkthaftung gesetzlich verpflichtet, mögliche Schäden durch ihre Produkte zu minimieren.

Welche Risikostrategie und welche Maßnahmen dazu beitragen, das Risiko zu minimieren, hängt davon ab, wie hoch die Eintrittswahrscheinlichkeit und die mögliche Schadenshöhe sind. Es lassen sich unterscheiden:

Hohe Eintrittswahrscheinlichkeit – geringe Schadenshöhe

Hier ist besonders wichtig, dass das Unternehmen die kritischen Prozesse kennt und (immer besser) beherrscht. Dazu müssen mögliche Fehler, Risiken und Einflussfaktoren der Prozesse bekannt sein.

Durch Datenanalyse lassen sich diese eingrenzen und bewerten. Dann können Maßnahmen ergriffen werden, um Fehler und Risiken – und damit die Eintrittswahrscheinlichkeit – zu verringern.

Das kann unter anderem durch folgende Maßnahmen erreicht werden:

- strenge Prüfkriterien im Rahmen der Qualitätskontrolle

- häufige Prüfung der Produktion und der Herstellprozesse

- regelmäßige Wartung und Instandhaltung von Maschinen und Anlagen

Geringe Eintrittswahrscheinlichkeit – große Schadenshöhe

Das sind oft Risiken im Umfeld, die kaum planbar oder einzugrenzen sind. Beispiele sind Naturkatastrophen, Kriege, politische Umwälzungen oder schwerwiegende Schäden der Kunden durch Produktfehler.

Auf solche Fälle sollte das Unternehmen schnell reagieren und dann – je nach Ereignis und Situation – Maßnahmen einleiten. Grundlage dafür sind:

- Notfallpläne

- definierte Prozesse zum Krisenmanagement

Hohe Eintrittswahrscheinlichkeit – große Schadenshöhe

Diese Risiken können minimiert oder eingegrenzt werden, indem Puffer angelegt werden. Tritt ein Schaden ein, hat das Unternehmen Handlungsalternativen, auf die es zurückgreifen kann, um den Schaden in Grenzen zu halten.

Beispiele sind:

- mehrere Lieferanten für ein Zulieferteil

- höhere Lagerbestände

- flexible Arbeitszeiten und Personalkapazitäten

- ausreichende Liquidität zur Sicherung der Zahlungsfähigkeit

Zudem braucht es Notfallpläne. Tritt das Ereignis ein, wissen alle Betroffenen im Unternehmen genau, was zu tun ist.

Um Risiken zu minimieren, können in diesem Fall auch Simulationen helfen:

- Prozesse und mögliche Fehler werden immer wieder durchgespielt,

- Schäden werden ermittelt und

- Gegenmaßnahmen können geplant werden.

Diese Ergebnisse können beispielsweise mit der Methode der Fehler-Möglichkeiten- und ‑Einfluss-Analyse (FMEA) oder mit der Methode DRBFM ausgewertet werden.

Risiken an Dritte übertragen

Risiken auf Versicherungen übertragen

Versicherungen haben sich darauf spezialisiert, Risiken von anderen zu übernehmen und für mögliche Schäden aufzukommen. Sie können dies, weil sie meist über umfassende Informationen und ausgeklügelte Bewertungsmodelle verfügen, um Risiken messen und kalkulieren zu können.

Durch die Vielzahl ihrer Kunden können sie das berechnete Risiko und die Folgen der Schadensregulierung breiter streuen.

Außerdem haben sie eine höhere Risikotragfähigkeit, da sie Zahlungen bei Schäden auf einen längeren Zeitraum verteilen. Und sie können Restrisiken an Rückversicherungen weiterreichen.

So werden Risiken über ein Netzwerk von Versicherungsnehmern, Versicherung und Rückversicherung verteilt, und die Folgen und Schäden für den einzelnen Akteur werden reduziert.

Ein Unternehmen kann mit einer entsprechenden Versicherung sein Risiko transferieren, also an den Partner übertragen. Die Bedingungen und Möglichkeiten dafür müssen in den meisten Fällen ausgehandelt werden. Hier spielen Verhandlungsgeschick und Marktmacht eine Rolle.

Risiken auf den Staat übertragen

Auch der Staat tritt als Versicherung am Markt auf. Er trägt beispielsweise besonders hohe Risiken (Naturkatastrophen oder terroristische Anschläge).

Aber auch in anderen Bereichen hat er ein Sicherungssystem etabliert. So werden mit den sogenannten Hermesbürgschaften Zahlungsausfälle bei Export ins Ausland abgesichert.

Risiken auf Geschäftspartner übertragen

Risiken lassen sich in der Wertschöpfungskette auf andere Unternehmen abwälzen. Beispiele sind:

- Lieferanten tragen das Marktrisiko ihrer Kunden, wenn sie sich verpflichten, nicht verkaufte Waren zurückzunehmen (Kommission), oder wenn sie großzügige Zahlungsziele einräumen. Außerdem kann ein Abnehmer seine Lieferanten zwingen, Strafen zu bezahlen, wenn es zu einem Lieferverzug kommt.

- Kunden tragen das Risiko, indem beispielsweise langfristige Verträge geschlossen werden (Mobilfunkkunden) oder Risiken in Vertragsbedingungen aufgenommen werden (soweit gesetzlich zulässig). Zudem können Risiken in die Preise einberechnet werden.

- Partnerunternehmen tragen das Risiko, wenn sich Unternehmen bei großen Projekten mit anderen zusammentun und damit das Risiko gemeinsam tragen (Beispiel: ARGE beim Bau).

Risiken auf die Märkte übertragen

Schließlich können Risiken auch auf die Märkte übertragen werden.

Viele exportabhängige Unternehmen tragen ein zum Teil erhebliches Wechselkursrisiko (zum Beispiel US-Dollar zu Euro). Sie sichern sich mit sogenannten Termingeschäften ab. Das bedeutet, sie lassen sich einen bestimmten Wechselkurs in der Zukunft heute schon zusichern, sodass sie mit zuverlässigen Werten kalkulieren können.

Die Finanzindustrie hat dafür eine Vielzahl von Instrumenten erfunden, die unter dem Begriff Hedging bekannt sind.

Hedging

Hedging steht für ein Finanzgeschäft zur Absicherung einer Transaktion gegen Risiken wie beispielsweise Wechselkursschwankungen oder Veränderungen in den Rohstoffpreisen.

Das Unternehmen geht dazu eine weitere Transaktion ein, die mit der zugrunde liegenden Transaktion umgekehrt gekoppelt ist.

Eine weitere Variante des Risikotransfers ist das Factoring. Damit verkauft ein Unternehmen seine Forderungen (unbezahlte Rechnungen) sowie das Risiko, dass diese Forderungen nicht mehr einzubringen sind.

Solche Finanzinstrumente sind vor allem darauf ausgerichtet, operative Risiken eines Unternehmens einzugrenzen oder kalkulierbar zu machen.

Factoring

Unter Factoring versteht man den Kauf oder Verkauf von Geldforderungen aus Waren- und Dienstleistungsgeschäften. Dabei handelt es sich um ein Kaufgeschäft.

Das heißt, es liegt ein Kaufvertrag, kein Kreditvertrag zugrunde. Die Kombination aus Vorfinanzierung, Übernahme des vollständigen Risikos von Forderungsausfällen und aktivem Debitorenmanagement ist ein Instrument zur Risikominderung und zur Finanzierung gleichermaßen.

Wer Risikomanagement beherrscht, kann daraus ein lukratives Geschäftsfeld machen. Er kann Risiken

- eingehen, wo andere Unternehmen und Wettbewerber sich nicht trauen oder

- von anderen übernehmen und sich dies als Dienstleistung bezahlen lassen.

Wer Risiken nicht scheut, kann die Ertragspotenziale ausschöpfen.

Risikostrategie bestimmen

Welche Risikostrategien werden in Ihrem Unternehmen verfolgt?

Nutzen Sie die folgende Übersicht und nennen Sie Beispiele für die jeweilige Risikostrategie, wie sie von Ihrem Unternehmen gewählt wird.

- Was sind die Gründe dafür, dass die jeweilige Risikostrategie gewählt wird?

- Wie werden diese Entscheidungen getroffen?

Risiken der geeigneten Risikostrategie zuordnen

Prüfen Sie für riskante Entscheidungen in Ihrem Unternehmen, welche Maßnahmen Sie ergreifen, um die Risiken abzuschätzen und zu minimieren. Klären Sie:

- Welche Risiken werden bewusst übernommen?

- Mit welchen Kennzahlen wird das Risiko gemessen?

- Wie fließen diese in Entscheidungen ein?

- Wie werden die möglichen Folgen und Schäden minimiert?

Halten Sie die Methoden und Vorgehensweisen fest, mit denen Sie einzelne Risiken abschätzen und kalkulieren.

Fassen Sie diese in Risikokennzahlen zusammen, die Sie in der folgenden Vorlage benennen und erläutern.

Entscheidungsbaum erstellen

Risiken und ihre Folgen können Sie mithilfe eines Entscheidungsbaums sichtbar machen. Nutzen Sie die folgenden Vorlagen, um riskante Entscheidungen vorzubereiten und mögliche Folgen zu bewerten.

Risiken und ihre Folgen und Schadenspotenzial minimieren

- Welche Maßnahmen werden in Ihrem Unternehmen ergriffen, um Risiken zu minimieren?

- Wie grenzen Sie den möglichen finanziellen Schaden ein?

Halten Sie Ihre Maßnahmen in der folgenden Vorlage fest.

Risiko mit der Methode FMEA bewerten

Ermitteln Sie die Folgen und Schäden mithilfe der Risikokennzahl, die Sie aus der Fehler-Möglichkeiten- und Fehler-Einfluss-Analyse (FMEA) gewinnen. Nutzen Sie dafür die folgenden Vorlagen.

Risiken an andere übertragen

Erstellen Sie eine Liste aller Risiken, die Sie an Dritte übertragen.

- Wie lauten die Bedingungen für die Risikoübernahme?

- Wie hoch sind die Kosten?

- Welche Restrisiken bestehen für Ihr Unternehmen?

Fassen Sie diese Informationen in der folgenden Vorlage zusammen.

Diese vielfältigen Aufgaben zum Risikomanagement in Ihrem Unternehmen müssen auch erfüllt werden. Dazu müssen Sie das Risikomanagement organisatorisch in Ihrem Unternehmen einbinden.