Investitionsrechnung und Methoden zur BewertungKostenvergleichsrechnung – Vorgehensweise und Beispiel

Was ist eine Kostenvergleichsrechnung?

Mit der Kostenvergleichsrechnung ermitteln Sie das Produkt, den Prozess oder ein anderes Objekt, das für Sie mit den geringsten Kosten verbunden ist. Bei einer Kostenvergleichsrechnung geht es darum, das Produkt zu kaufen, das am günstigsten ist, oder den Prozess zu nutzen, der die geringsten Kosten hat.

Dazu werden mindestens zwei Objekte (Produkte, Prozesse etc.) und die jeweiligen Kosten miteinander verglichen. Die Alternative mit den geringsten Kosten gilt als die wirtschaftlich beste Lösung. Die Kostenvergleichsrechnung ist eine Methode der statischen Investitionsrechnung.

Für den Kostenvergleich stellen Sie alle Kosten zusammen, die mit einem Objekt verbunden sein können. Das ist zunächst der Kaufpreis; aber auch Kosten für Lieferung, Installation, Wartung, Schulung, Betriebsstoffe, Energie oder Entsorgung können dazu gehören.

Die Summe aller Kosten für ein Objekt wird mit den Gesamtkosten für die anderen Objekte verglichen.

Die Kostenvergleichsrechnung wird meistens dann für die Entscheidungsfindung genutzt, wenn es um den Einkauf von Produkten oder Dienstleistungen geht. Umsätze, Erträge oder Erlöse, die damit erzielt werden, spielen keine Rolle. Oder Nutzen und Ertrag sind bei allen zur Auswahl stehenden Produkten gleich, weil sie unabhängig von der Entscheidung für eines der Produkte sind.

Wenn sich die Erträge doch unterscheiden, sollte eine Methode wie die Gewinnvergleichsrechnung für die Entscheidung genutzt werden.

Warum ist eine Kostenvergleichsrechnung manchmal schwierig?

Das Problem bei der Kostenvergleichsrechnung ist, dass „Äpfel nicht mit Birnen, sondern mit anderen Äpfeln“ verglichen werden müssen. Das bedeutet:

- Die Leistung der Produkte oder Prozesse muss gleich sein. Sind sie identisch, ist das einfach; aber oft haben gleichartige Produkte oder Prozesse nicht die genau gleichen Leistungsmerkmale.

- Es müssen gleichartige Kosten verglichen werden. Wenn eine Kostenart zum Vergleich herangezogen wird, muss diese Kostenart auch für alle anderen Vergleichsobjekte ermittelt und berücksichtigt werden.

- Bei Produkten werden im einfachsten Fall die jeweiligen Kaufpreise berücksichtigt. Wenn die Produkte bei der Anwendung weitere Kosten verursachen, können diese ebenfalls berücksichtigt werden; dann wird ein Vergleich nach der Methode Total Cost of Ownership durchgeführt, mit der sämtliche Kosten während der Nutzungszeit berücksichtigt werden.

- Bei Prozessen braucht es eine zeitliche Abgrenzung der Kosten. Hier werden meist alle Kosten betrachtet, die im Laufe eines Jahres anfallen können. Wenn sich die Kosten später ändern können, müssen mehrere Jahre betrachtet werden.

Um eine möglichst gute Vergleichbarkeit der Kosten zu gewährleisten, müssen Sie prüfen, worauf Sie die Kosten beziehen. Wenn sich zum Beispiel zwei Produkte in ihrer Lebensdauer und Haltbarkeit (Leistungsmerkmale) deutlich unterscheiden, müssen Sie die Kosten umrechnen auf ein Jahr.

Wie gehen Sie bei der Kostenvergleichsrechnung vor?

Die Kostenvergleichsrechnung wird oft als „einfache Investitionsrechnung“ bezeichnet. Sie kann aber durchaus schwierig durchzuführen sein, weil zum einen die Bedingungen der Vergleichbarkeit sichergestellt sein müssen und zum anderen die gesamten Kosten ermittelt, berechnet oder geschätzt werden müssen. Es sollten also möglichst realistische und vergleichbare Produkte und Kosten mit der Methode betrachtet werden. Wie gehen Sie dazu vor?

Entscheidungssituation darstellen

Im ersten Schritt klären Sie, welche Handlungsalternativen Sie haben: Welche Produkte können Sie beim Kauf wählen? Welche Entscheidung wollen Sie treffen? Sie beschreiben die Situation, in der Sie sich entscheiden müssen und gehen davon aus, dass das maßgebliche Kaufkriterium „geringste Kosten“ ist.

Nutzen und Leistung der Angebote prüfen

Dann müssen Sie die Produkte bezüglich der kaufrelevanten Leistungsmerkmale vergleichen. Sie prüfen, ob die Produkte Ihre Anforderungen erfüllen und in welchem Umfang sie das tun.

Falls es Unterschiede bei den Leistungsmerkmalen gibt, müssen Sie diese benennen und sichtbar machen. Wenn möglich, sollten Sie dazu Leistungskennzahlen angeben, die Sie später in Ihre Berechnungen für den Kostenvergleich einbeziehen können.

Kosten und Aufwand ermitteln

Sie stellen alle Aufwände zusammen, die für Ihre Entscheidung relevant sein können. Dabei kann es sich um Geldaufwand (Kosten im eigentlichen Sinn) oder um Zeitaufwand handeln, den Sie in Kosten umrechnen. Mögliche Aufwände und Kosten sind:

- tatsächlicher Kaufpreis eines Produkts, inklusive Rabatt, Skonto etc.

- zusätzliche Kosten wie Verpackung, Versand, Versicherung

- Kosten für Recherche oder Informationsbeschaffung, die sich aus dem Zeitaufwand ergeben, der notwendig ist, um das Produkt bezüglich seiner Leistungsmerkmale und der anfallenden Kosten zu bewerten oder nach Erhalt zu prüfen

- Kosten für die Einarbeitung oder Schulung zum Produkt

- Zeitaufwand und damit verbundene Kosten, um das Produkt zu verstehen und richtig einzusetzen

- Betriebskosten beim Gebrauch des Produkts wie Energieverbrauch oder Platzbedarf

- Service-, Wartungs- oder Schulungskosten während der Nutzungszeit

- Kosten für Rücksendung, Rückgabe oder Entsorgung des Produkts

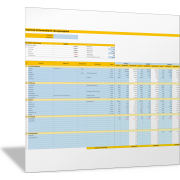

Alle Kosten zusammenstellen

Dann prüfen Sie die jeweiligen Kostenwerte; sie müssen vergleichbar sein. Das betrifft zunächst den Zeitraum, in dem die jeweiligen Kosten bei dem zur Auswahl stehenden Produkt anfallen. Für diesen Zeitraum und die jeweiligen Kostenarten ermitteln Sie die Höhe der jeweiligen Kosten.

Außerdem berücksichtigen Sie die Leistungsmerkmale dieser Produkte. Wenn sich diese voneinander unterscheiden, müssen die Kosten entsprechend umgerechnet oder anteilig berechnet werden; also Kosten für eine Leistungseinheit.

Dann werden diese „anteiligen Kosten“ für alle zur Auswahl stehenden Produkte zusammengestellt. Dafür eignen sich insbesondere Tabellen.

Gesamtkosten berechnen und vergleichen

Schließlich können Sie alle Kosten für das jeweilige Produkt addieren und erhalten so die Gesamtkosten. Das Produkt mit den geringsten Gesamtkosten ist das wirtschaftlichste und sollte nach der Methode der Kostenvergleichsrechnung gewählt oder gekauft werden.

Beispiel für eine Kostenvergleichsrechnung

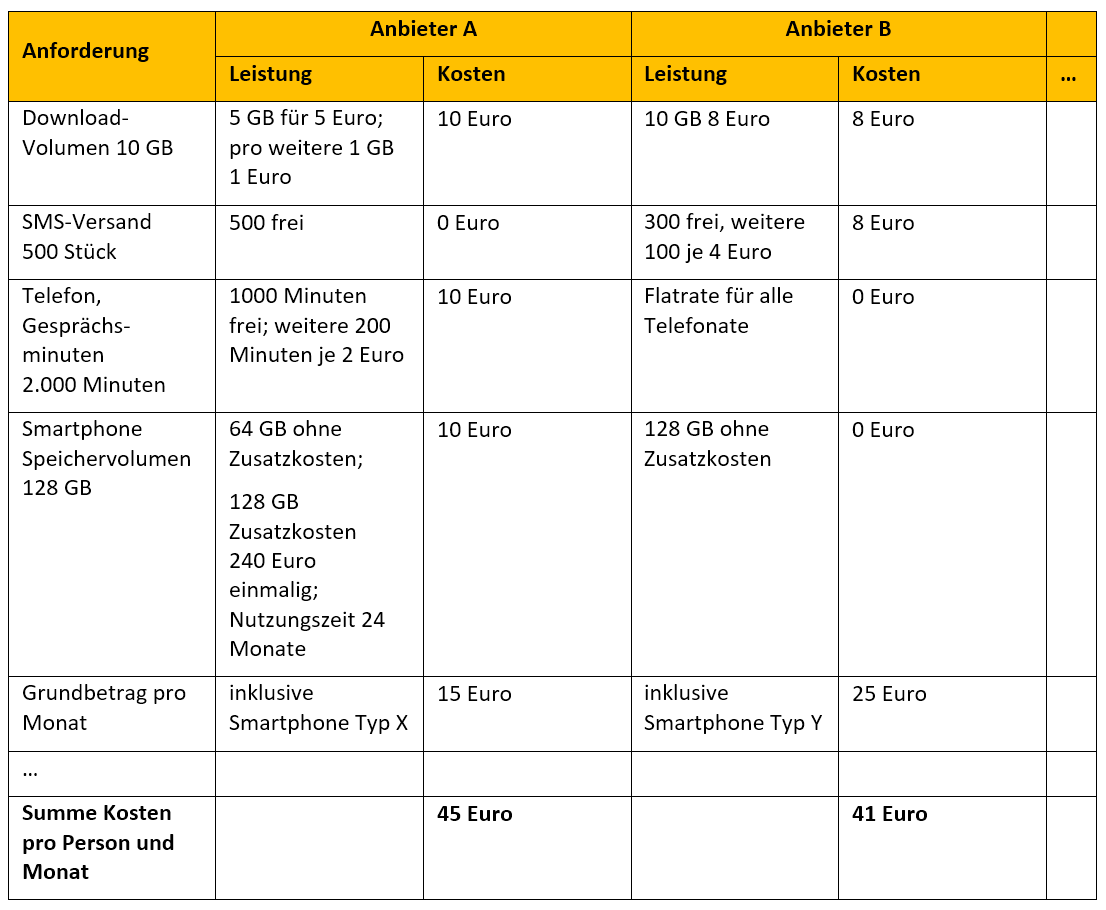

Sie sollen für die Beschäftigten Ihres Unternehmens Smartphones für die geschäftliche Nutzung beschaffen. Mehrere Mobilfunkanbieter unterbreiten Ihnen ein Angebot. Sie wollen sich für das kostengünstigste entscheiden.

Sie klären zunächst, welche Leistungsmerkmale für Ihre Mitarbeiterinnen und Mitarbeiter wichtig sind. Das hängt vom Nutzungsverhalten und von den jeweiligen Anforderungen ab. Wichtig sind die Leistungsmerkmale, bei denen sich die einzelnen Angebote unterscheiden.

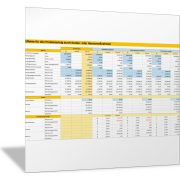

Bei einem Mobilfunkvertrag handelt es sich um eine Dienstleistung, die mehrere Teilleistungen umfasst, die wiederum mit spezifischen Kosten verbunden sind. Sie prüfen also zunächst, welche Leistungen Sie benötigen und halten diese als Anforderungsprofil oder Lastenheft fest. Dann können Sie für Ihre Anforderungen die Angebote der Mobilfunkanbieter prüfen und die jeweiligen Kosten zusammenstellen.

Zum Beispiel könnten Sie diese Anforderungen ermitteln (Angaben jeweils pro Mitarbeiter und Monat):

- Nutzung des Internets, Download-Volumen mindestens 20 GB, Upload-Volumen mindestens 1 GB pro Monat

- Versand von SMS; Sie rechnen mit rund 500 Stück

- Telefonate werden im Umfang von rund 2.000 Gesprächsminuten geführt

- Speichervolumen des Smartphones sollte mindestens 128 GB betragen

- Gewicht des Smartphones sollte maximal 150 Gramm betragen

- Akku-Laufzeit ohne Nutzung sollte mindestens 4 Tage betragen

- Displaygröße des Smartphones sollte zwischen 6 Zoll und 7 Zoll liegen

- Das Smartphone sollte mit speziellen Softwareanwendungen ausgestattet sein und eine zentrale Wartung ermöglichen

Wenn sich alle Angebote in Bezug auf diese Leistungsmerkmale nicht unterscheiden, können Sie die Kostenvergleichsrechnung einfach durchführen. Sie ermitteln die im Angebot des Anbieters aufgeführten Kosten und addieren diese. Der Anbieter mit den geringsten Gesamtkosten pro Jahr oder pro Monat erhält den Zuschlag.

In der Praxis ist es oft schwierig, Angebote für exakt die gleichen Anforderungen und Leistungsmerkmale zu erhalten. Sie müssen dann die im Angebot genannten Kosten auf die von Ihnen definierten Leistungsmerkmale umrechnen. Die folgende Tabelle soll das sichtbar machen.

In diesem Beispiel würden Sie sich auf der Grundlage der Kostenvergleichsrechnung für Anbieter B entscheiden.

Dabei werden qualitative Anforderungen, die sich nicht in Kosten messen oder übertragen lassen, nicht berücksichtigt. Wenn diese Anforderungen wichtig sind, würden Sie Ihre Entscheidung wahrscheinlich davon abhängig machen, inwiefern Anbieter B und alle anderen Anbieter diese auch erfüllen.

Das zeigt: Der Kostenvergleich ist für die Entscheidungsfindung nur eine der möglichen Bewertungsmethoden. Vor der eigentlichen Entscheidung werden weitere Methoden genutzt, um sich ein Gesamtbild zu machen.

Kostenvergleichsrechnung durchführen

Benennen Sie die Produkte oder Handlungsalternativen, die Sie mit der Methode Kostenvergleichsrechnung bewerten wollen und erläutern Sie Ihre Ziele und die Entscheidungssituation.

Erstellen Sie eine Liste der zur Auswahl stehenden Produkte oder Prozesse und ergänzen Sie jeweils die kaufrelevanten und entscheidungsrelevanten Anforderungen und Leistungsmerkmale.

Ermitteln Sie sämtliche Kosten, die durch Kauf und Nutzung des Produkts oder mit der Durchführung eines Prozesses entstehen können.

Wichtig sind vor allem die Kosten, die bei den einzelnen Produkten oder Prozessen unterschiedlich sind. Wenn Sie annehmen, dass sich alle Alternativen bei einem Kostenfaktor nicht unterscheiden, dann brauchen Sie diese Werte nicht aufwendig erheben; Sie sparen Recherchezeit.

Berechnen Sie dann die Gesamtkosten der einzelnen Produkte oder Prozesse und vergleichen Sie diese. Nutzen Sie dazu die folgenden Excel-Vorlagen.

Dann können Sie auf der Grundlage der Kostenvergleichsrechnung Ihre Kaufentscheidung treffen. Prüfen Sie dazu das Ergebnis der Kostenvergleichsrechnung und ziehen Sie für Ihre Entscheidung bei Bedarf weitere Kriterien heran, die für Sie – außer den Kosten – ebenfalls wichtig sind.