Fuhrparkmanagement und Fuhrpark-ControllingMit Fuhrpark-Controlling Leistungen und Kosten der Fahrzeugflotte sichtbar machen

Worum geht es im Fuhrpark-Controlling?

Das Fuhrpark-Controlling ist Grundlage für Entscheidungen im Fuhrparkmanagement sowie für die Planung, Steuerung und Kontrolle des Fuhrparks eines Unternehmens. Es liefert Daten und Informationen in Form von Kennzahlen und Reports und trägt dazu bei, dass alle Fahrzeuge wirtschaftlich eingesetzt werden.

Aufgaben des Fuhrpark-Controllings

Mit dem Fuhrpark-Controlling werden die Daten und Informationen ermittelt, zusammengestellt und bewertet, die für den wirtschaftlichen Einsatz sämtlicher Firmenfahrzeuge notwendig sind. Das Fuhrpark-Controlling ist Grundlage für Entscheidungen im Fuhrparkmanagement; insbesondere, wenn es darum geht:

- die richtigen Fahrzeuge zu beschaffen

- die wirtschaftlichste Form der Finanzierung der Fahrzeuge zu wählen

- den Einsatz der Fahrzeuge zu optimieren

- laufende Betriebskosten der Fahrzeuge zu minimieren

- Risiko von Unfällen und Schäden erkennen und Aufwand dafür minimieren

- möglichst hohe Restwerte beim Verkauf der Fahrzeuge zu erzielen

Maßgeblich sind dabei die Kosten, die der Fahrzeugeinsatz verursacht. Das Fuhrpark-Controlling ermittelt die relevanten Kostenarten, deren Höhe durch Kauf und Betrieb der Fahrzeuge sowie den zeitlichen Verlauf. Dafür stellt es geeignete Kennzahlen zusammen.

Gleichzeitig muss gewährleistet werden, dass die Fahrzeuge den Zweck erfüllen, für den sie angeschafft werden. Fahrzeuge im Unternehmen gibt es für:

- inner- und überbetrieblichen Transport von Gütern, sodass Prozesse reibungslos funktionieren

- Produkte vertreiben und dafür Kunden besuchen, insbesondere durch den Außendienst

- Serviceleistungen erbringen vor Ort beim Kunden

- als Dienstwagen und für die private Nutzung für Mitarbeitende im Unternehmen

Bedarf an Fahrzeugen erkennen

Fahrzeuge für den Fuhrpark eines Unternehmens werden dann beschafft, wenn ein Fahrzeug der bisherigen Fahrzeugflotte ersetzt werden soll oder wenn ein zusätzlicher Bedarf an Transportleistung entsteht. Dieser zusätzliche Bedarf ergibt sich durch Prozessänderungen innerhalb und außerhalb des Unternehmens, durch Wachstum sowie durch neue Mitarbeiterinnen und Mitarbeiter.

Das Fuhrpark-Controlling muss diese Entwicklungen beobachten und geeignete Kennzahlen zur Verfügung stellen. Das können sein:

- Alter der bisher eingesetzten Fahrzeuge

- Kilometerleistung der Fahrzeuge

- Wartezeiten in den Prozessen aufgrund fehlender Transportkapazitäten

- Auslastung von Transportkapazitäten und Fahrzeugen

- Veränderungen bei Aufträgen, Kunden, Umsatz, Materialeinsatz, Anzahl Mitarbeitende

Welche Kennzahlen im Einzelnen ermittelt werden müssen, ergibt sich aus der Art der Fahrzeuge und der jeweiligen Prozesse sowie aus den Zwecken, für die Fahrzeuge benötigt werden. Das Fuhrpark-Controlling leitet aus diesen Kennzahlen für das laufende Jahr oder die nächsten zwölf Monate ab:

- welche Arten von Fahrzeugen werden benötigt

- in welcher Menge werden die Fahrzeuge benötigt

- welche Art der Ausstattung ist jeweils notwendig

Daraufhin können Entscheidungen zur Beschaffung vom Fuhrparkmanagement getroffen werden.

Kostenvergleich bei Kauf von Fahrzeugen

Wenn ein Fahrzeug gekauft wird, muss ein Kostenvergleich zwischen den einzelnen Fahrzeuganbietern durchgeführt werden. Dabei müssen sämtliche Kosten für den Kauf, den Betrieb und den Verkauf (Entsorgung) eines Fahrzeugs betrachtet werden.

Zudem muss geprüft werden, wie die Fahrzeuge finanziert werden: Kauf aus Eigenmitteln, durch Fremdfinanzierung oder Leasing der Fahrzeuge. Folgende Kosten sind beim Kauf von Fahrzeugen zu berücksichtigen:

Abschreibung der Fahrzeuge

Fahrzeuge, die das Unternehmen kauft, sind Teil des Anlagevermögens. Es fallen Kosten durch Abschreibungen der Fahrzeuge an. Dabei werden folgende Beschaffungskosten berücksichtigt:

- Kaufpreis

- Preis für Zubehör

- Preis für Sonderausstattung

- Preis für technische Veränderungen am Fahrzeug wie Aufbauten, Aggregate etc.

- Überführungskosten

- Zulassungsgebühren

- weitere Kosten, die notwendig sind, damit das Fahrzeug fahrtüchtig ist

Die Höhe dieser Kostenbestandteile muss der Anbieter der Fahrzeuge mitteilen oder vom Fuhrparkmanagement ermittelt werden. Die Abschreibungen bleiben in der Regel konstant. Ist das Fahrzeug abgeschrieben und wird es danach weiter genutzt, fallen diese Kosten nicht mehr oder nur noch kalkulatorisch an.

Kosten der Finanzierung der Fahrzeuge

Falls ein Fahrzeug fremdfinanziert wird, müssen die Finanzierungskosten, zum Beispiel Zinsen für Fremdkapital, berücksichtigt werden. Möglich ist auch, dass ein kalkulatorischer Zins, die Verzinsung des Eigenkapitals bei Eigenfinanzierung, berücksichtigt wird.

Kosten durch den Betrieb der Fahrzeuge

Beim Kauf eines Fahrzeugs müssen die Betriebskosten ebenfalls betrachtet werden, die sich je nach Fahrzeuganbieter unterscheiden können. Denn sie machen einen erheblichen Teil der Total Cost of Ownership aus und sollten bei der Entscheidung für einen Anbieter entsprechend berücksichtigt werden. Maßgeblich sind:

- Energie- oder Kraftstoffverbrauch

- Betriebsstoffverbrauch

- Wartungs- und Inspektionskosten

- Instandsetzungskosten (nach Schaden)

- Reifenverschleiß und Reifenkosten

- Kosten für Versicherungen

- Steuer

- Kosten für sonstiges Verbrauchsmaterial

Das Fuhrpark-Controlling muss sämtliche Informationen zu diesen Kostenverursachern beschaffen oder einschätzen und daraus die Betriebskosten berechnen.

Kosten oder Erlöse beim Verkauf der Fahrzeuge

Wenn ein Fahrzeug das Ende seiner Nutzungszeit erreicht hat, wird es im Allgemeinen verkauft. In den meisten Fällen ergibt sich daraus ein Verkaufserlös für das Unternehmen aus dem Restwert des Fahrzeugs. Marke, Zustand und andere Faktoren bestimmen, wie hoch dieser Restwert sein kann.

Deshalb sollte er bereits bei der Kaufentscheidung berücksichtigt werden. Nur wenn das Fahrzeug (durch einen Schaden) nicht mehr genutzt werden kann, können Entsorgungskosten anfallen.

Vergleich Fahrzeugleasing oder Kauf

Fahrzeuge der Firmenflotte müssen nicht gekauft, sondern können auch geleast werden. In diesem Fall werden die Fahrzeuge nicht ins Anlagevermögen des Unternehmens eingestellt. Stattdessen fällt eine monatliche Leasinggebühr an, die in die Gewinn-und-Verlust-Rechnung eingeht. Ihre Höhe wird im Leasingvertrag festgelegt.

Wenn ein Fahrzeug über Leasing beschafft werden kann, sollten die Gesamtkosten des Leasings verglichen werden mit den Gesamtkosten bei Kauf eines Fahrzeugs – bei gleichem Betrachtungszeitraum. Die Kosten für das Leasing ergeben sich je nach Art des Leasingvertrags aus:

- Höhe der monatlichen Leasingrate

- Anzahlung oder Einmalzahlung bei Leasingbeginn

- Ausgleichszahlung bei Mehr- oder Minderlaufleistung

- Restwert des Fahrzeugs

- Beteiligung am Mehrerlös oder Mindererlös bei Verkauf des Fahrzeugs

Vorab können die Laufleistung des Fahrzeugs und der Restwert nur geschätzt werden. Werden mehr Kilometer gefahren, als im Leasingvertrag vereinbart, kommt es zu zusätzlichen Kosten. Ist die Kilometerleistung geringer, kommt es zu außerordentlichen Erträgen durch die Erstattung für die Minderkilometer. Wird ein höherer Restwert erzielt, kommt es zu außerordentlichen Erträgen, wird weniger erreicht, kommt es zu zusätzlichen Kosten.

Fuhrpark optimal nutzen

Wenn das Unternehmen ein Fahrzeug beschafft hat, muss dieses möglichst optimal genutzt werden. Das bedeutet, dass es den Einsatzzweck erfüllt und dabei eine maximale Leistung erbringt und dass es möglichst geringe Kosten verursacht.

Kennzahlen zur Nutzung von Fahrzeugen

Das Fuhrpark-Controlling stellt dafür die Daten, Kennzahlen und Informationen zur Verfügung, die zeigen:

- Laufleistung der Fahrzeuge (km pro Tag, Monat oder Jahr)

- Einsatzzeit der Fahrzeuge (Stunden)

- transportierte Mengen (Gewicht oder Volumen)

- transportierte Werte gemessen an Umsatz oder Materialwert (Euro)

- erledigte Transportaufträge (Anzahl)

- Auslastung der Fahrzeuge (Prozent)

- Stillstand von Fahrzeugen (Stunden oder Prozent)

Kontrolle der Fahrzeugkosten

Mit diesen Leistungs- und Aufwandsfaktoren sind jeweils Kosten verbunden. Das Fuhrpark-Controlling analysiert für alle Fahrzeuge den Kostenverlauf und identifiziert ungewöhnliche Abweichungen oder Einsparmöglichkeiten. Dazu werden unterschiedliche Leistungs- und Kostenkennzahlen ausgewertet. Zum Beispiel:

- Stand- und Leerkosten

- Energie- oder Kraftstoff- und Betriebsstoffverbrauch (kWh / Liter je 100 km)

- Strompreis oder Kraftstoffpreis für Eigen- und Fremdbetankung

- Anteil der Eigen- und Fremdbetankung

- Schmierstoffverbrauch

- Laufleistung der Reifen (in km)

- Personaleinsatz für den Betrieb der Fahrzeuge (Personalstunden)

- Kosten für Fahrnebenleistungen wie Parkgebühren, Übernachtung, Verpflegung (Euro)

- Aufwand für Wartung und Inspektion (Anzahl oder Euro)

- Schäden und Unfälle sowie deren Ursachen und Folgen (Anzahl oder Euro)

- Aufwand für Reparatur (Euro)

- Aufwand für Steuer und Versicherungen (Euro)

- Aufwand für Straßennutzung, Maut etc. (Euro)

- Aufwand für Verwaltung und Disposition der Fahrzeuge (Personalstunden oder Euro)

Aus diesen unterschiedlichen Kostenarten und den Abschreibungen oder Leasingraten sowie den Leistungskennzahlen ergeben sich fahrzeugspezifische Kosten pro Tag, pro Kilometer oder pro transportiertem Wert (Euro).

Planung des Personaleinsatzes und der Personalkosten

Die Personalkosten spielen vor allem beim überbetrieblichen Transport von Gütern im Fern- oder Nahverkehr (per Lkw) eine große Rolle. Da es strikte Vorgaben zu den Lenk- und Ruhezeiten des Fahrpersonals gibt und gleichzeitig die Auslastung und Fahrleistung des Lkws optimal sein soll, muss das Fuhrpark-Controlling ermitteln, wie ein wirtschaftlicher Einsatz des Fahrpersonals im Einzelfall aussehen kann. Maßgeblich sind:

nach Fahrpersonalgesetz und Fahrpersonalverordnung für die reinen Fahrzeiten:

Nach maximal 4,5 Stunden Lenkzeit muss eine Pause von mindestens 45 Minuten eingelegt werden. Pausen können auch aufgeteilt werden. Die tägliche Lenkzeit darf maximal 9 Stunden betragen (mit Ausnahmen). Pro Tag sind mindestens 11 Stunden Ruhezeit gefordert. Darüber hinaus gelten weitere Sonderregelungen für die Pausengestaltung, Lenk- und Ruhezeiten pro Tag, pro Woche und pro zwei Wochen

nach Arbeitszeitgesetz für das Fahren und die sonstigen Tätigkeiten eines Fahrers:

Nach maximal 6 Stunden Arbeitszeit muss es eine Pause von mindestens 30 Minuten geben. Die maximale Arbeitszeit pro Tag beträgt 8 Stunden (mit Ausnahmen). Zur Arbeitszeit zählen neben der Lenkzeit: Be- und Entladen, Reinigung und Wartung, Erledigung von Formalitäten.

Beide gesetzlichen Vorgaben müssen gleichzeitig beachtet werden. Das bedeutet, dass für die reinen Lenkzeiten ein Arbeitstag des Fahrers beispielsweise folgendermaßen aussehen kann:

2 Stunden Lenkzeit + 15 Minuten Pause + 2,5 Stunden Lenkzeit + 30 Minuten Pause + 4,5 Stunden Lenkzeit.

Berücksichtigt man außerdem die Regelungen zur Arbeitszeit, ergibt sich beispielsweise folgender Arbeitstag:

1,5 Stunden Arbeitszeit für Beladung + 2,5 Stunden Lenkzeit + 15 Minuten Pause + 2 Stunden Lenkzeit + 30 Minuten Pause + 1 Stunde Lenkzeit + 1 Stunde Arbeitszeit für Entladung.

Gleichzeitig soll die Standzeit eines Lkw möglichst gering sein. Für die Disposition des Fahrzeugs und damit für das Fuhrpark-Controlling ergibt sich daraus die Herausforderung der Optimierung der Fahrzeiten und der Tourenplanung sowie des Personaleinsatzes (ein oder zwei Fahrer). Dafür können spezielle Tools zur Tourenoptimierung eingesetzt werden.

Die Optimierung des Fahrzeug- und Fahrereinsatzes basiert auf einer Kostenbetrachtung. Einbezogen werden dabei die Stillstandskosten des Fahrzeugs, die direkten Personalkosten (Löhne), die Personalnebenkosten (Sozialleistungen) sowie die Spesen (Übernachtung, Mahlzeiten, Parkgebühren etc.).

Stillstandskosten eines Fahrzeugs berechnen

Die Höhe der Stillstandskosten eines Fahrzeugs ergibt sich aus den Fahrzeugkosten, die entscheidungsrelevant sind. Grundlage ist eine maximale Fahrleistung des Fahrzeugs, ermittelt als maximal mögliche Fahrzeit pro Jahr. Für einen Lkw im Fernverkehr kann das beispielsweise sein:

Anzahl Stunden pro Jahr – Anzahl Stunden für Sonn- und Feiertage (Wochenendfahrverbot).

Mit den Gesamtkosten pro Jahr für das Fahrzeug ergibt sich daraus ein Stundensatz für das Fahrzeug. Dieser kann genutzt werden für die Stillstandskosten pro Stunde, die anfallen, wenn das Fahrzeug wegen Wartung oder Reparatur nicht genutzt wird oder wenn der Fahrer eine Pause einlegen muss.

Sonstige Betriebskosten eines Fahrzeugs

Kosten für Steuer, Versicherungen oder für Maut werden im Fuhrpark-Controlling ebenfalls erfasst und ausgewertet. Wenn sich Abweichungen ergeben durch Preisänderungen beim Versicherer oder durch eine andere Einteilung eines Fahrzeugs in Steuerklassen, dann macht das Fuhrpark-Controlling das sichtbar.

Das Fuhrparkmanagement kann dann entsprechend darauf reagieren und den Versicherer wechseln oder das Fahrzeug früher als geplant durch ein anderes mit günstigerer Steuer ersetzen.

Kosten für Wartung der Fahrzeuge

Alle Fahrzeuge müssen regelmäßig gewartet werden. Die Wartungszyklen ergeben sich aus den Empfehlungen des Fahrzeugherstellers sowie aus den Erfahrungen des Unternehmens zur Nutzung einzelner Fahrzeuge. Das Fuhrpark-Controlling ermittelt die optimalen Wartungszyklen so, dass:

- die Anzahl der Wartungen und damit die Wartungskosten minimiert werden,

- gleichzeitig das Risiko für einen Fahrzeugausfall aufgrund mangelhafter Wartung minimiert wird.

Gegebenenfalls kann es sich lohnen, einen „Full-Service-Vertrag“ mit einem Fahrzeughersteller oder Fahrzeughändler zu vereinbaren. Damit sind die Gesamtkosten für die Wartung für das Unternehmen von vornherein kalkulierbar.

Das Fuhrpark-Controlling muss ermitteln, unter welchen Bedingungen und zu welchen Preisen sich ein Service-Vertrag lohnt im Vergleich zur selbst organisierten Wartung in freien Werkstätten durch das Fuhrparkmanagement.

Zuordnung und Senkung von Fuhrparkkosten

Die Gesamtkosten, die das Fuhrpark-Controlling ermittelt und zusammenstellt, können dann für unterschiedliche Zwecke im Fuhrparkmanagement genutzt werden. Wichtig ist dabei zunächst, diese Kosten den Kostenträgern zuzuordnen. Welche das im Einzelfall sind, hängt von der Zielsetzung im Fuhrparkmanagement oder den anstehenden Entscheidungen ab.

Möglich ist beispielsweise eine Zuordnung der Kosten zu (mit möglichen Entscheidungen):

- Fahrzeug: unrentable Fahrzeuge können ausgemustert werden

- Fahrer: Fahrer werden zu wirtschaftlicher Fahrweise angeleitet

- Fahrkilometer: Angebote können besser kalkuliert werden

- Kunden: Kundenwert kann ermittelt werden

- Produkt: Produktpreise können besser kalkuliert werden

- Standort: Vor- und Nachteile eines Standorts können besser bewertet werden

Beispiele für die Kostenanalyse

Das Fuhrpark-Controlling stellt fest, dass einzelne Fahrer zu deutlich höheren Kosten führen als der Durchschnitt. Ein Fahrer hat über einen längeren Zeitraum einen höheren Energie- oder Kraftstoffverbrauch bei vergleichbaren Fahrzeugen und Strecken als andere Fahrer.

Oder: Für einen Fahrer fallen überdurchschnittliche Reparaturkosten über einen längeren Zeitraum an. In diesem Fall kann eine Fahrerunterweisung oder ein Fahrertraining hilfreich sein.

Weitere Handlungsmöglichkeiten, um Kosten im Fuhrpark einzusparen, sind:

- Auswahl kostengünstiger Fahrzeuge

- Fahrzeuggestaltung: Aerodynamik, Reifen

- Routenoptimierung

- bessere Auslastung der Fahrzeuge durch eine Frachtbörse

- Rahmenverträge für Wartung und Reparatur

- Ausfallkosten reduzieren: Ersatzfahrzeuge, Vereinbarungen mit Autovermietung

Beschaffung von Fahrzeugen

Klären Sie für die Beschaffung von Fahrzeugen: Wann werden welche Fahrzeuge für welchen Zweck benötigt? Um diese Frage zu beantworten, brauchen Sie geeignete Kennzahlen, aus denen Sie den Fahrzeugbedarf pro Jahr oder pro Quartal ableiten können. Verfolgen Sie dazu:

- Engpässe in Prozessen

- Geschäftsplanung zu Umsatz und Materialeinsatz

- Personalplanung

- Vertriebsplanung

Stellen Sie sämtliche Kosten für die Beschaffung und den Betrieb eines Fahrzeugs zusammen und ermitteln Sie, von welchen Faktoren die Höhe der Kosten abhängt. Erfassen Sie dafür die relevanten Daten und Informationen und führen Sie einen Kostenvergleich für die möglichen Fahrzeuganbieter durch.

Nutzen Sie dazu folgende Vorlagen.

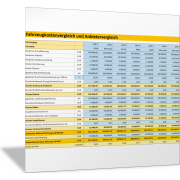

Vergleichen Sie, welche Form der Finanzierung der Fahrzeuge wirtschaftlicher ist. Wägen Sie insbesondere ab: Kauf oder Leasing eines Fahrzeugs. Vergleichen Sie dazu unter anderem die jeweiligen Gesamtkosten und Kosten pro Kilometer mithilfe der folgenden Vorlagen.

Betriebskosten erfassen und auswerten

Erfassen Sie sämtliche Kosten, die ein Fahrzeug verursacht. Ermitteln Sie Abweichungen von Planwerten oder Erwartungen und prüfen Sie, wodurch diese Abweichungen begründet sind. Nutzen Sie dafür die folgenden Vorlagen.

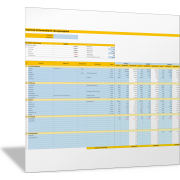

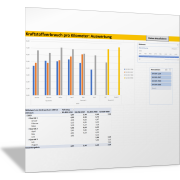

Energie- oder Kraftstoffkosten und Verbrauch erfassen und auswerten

Während der Nutzung eines Fahrzeugs sind vor allem der Energie- oder Kraftstoffverbrauch eines Fahrzeugs und seine Kraftstoffkosten entscheidend für die Betriebskosten des Fuhrparks. Mit der folgenden Excel-Vorlage erfassen Sie für alle Ihre Fahrzeuge anhand der Lade- oder Tankbelege:

- Menge Energie oder Kraftstoff

- Kosten Energie oder Kraftstoff

- Kilometerstand

Daraus werden dann die gefahrenen Kilometer seit der letzten Ladung oder Betankung, die Verbrauchskosten pro Kilometer und der Verbrauch pro 100 Kilometer berechnet. Diese Verbräuche und Kosten können Sie mithilfe von Diagrammen analysieren.

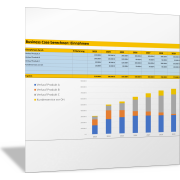

CO₂-Emission ermitteln und bewerten

Die folgende Excel-Vorlage basiert auf der Auswertung der Energie- oder Kraftstoffkosten und des Energie- oder Kraftstoffverbrauchs (siehe vorige Vorlage). Ergänzt werden die Analysen durch eine Berechnung der CO₂-Emissionen auf der Grundlage des Verbrauchs und eines Umrechnungsfaktors. So erkennen Sie, wie viel CO₂ durch den Fahrzeugeinsatz erzeugt wird.

Mit der folgenden Excel-Vorlage können Sie den Fahrzeugeinsatz und das Nutzungsverhalten unter dem Gesichtspunkt Klima- und Umweltschutz steuern.

Fahrtenbuch führen und Kosten erfassen

Für die Erfassung der tatsächlichen Fahrleistung und der Kosten der Fahrzeugnutzung ist hilfreich, wenn Sie ein Fahrtenbuch führen. Insbesondere dann, wenn ein Fahrzeug von mehreren Personen genutzt wird.

Die folgende Vorlage können Sie als Fahrtenbuch nutzen und für die Erfassung der Ist-Kosten und der Plan-Kosten pro Fahrzeugnutzung einsetzen.

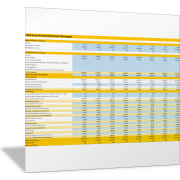

Stundensatz für ein Fahrzeug berechnen

Ermitteln Sie für die Bewertung der Fahrleistungen und für Stillstands- oder Ausfallzeiten von Fahrzeugen den Stundensatz des jeweiligen Fahrzeugs. Diesen können Sie mit der folgenden Vorlage berechnen.

Für die Kalkulation von Transportaufträgen und für die Kosten für Ausfall und Stillstand eines Fahrzeugs können Sie diese Vorlage ebenfalls nutzen.

Grundlage ist die Berechnung der effektiven Fahrzeiten und der möglichen Fahrleistung (in Anlehnung an die Overall Equipment Effectiveness). Stellen Sie diese mit der folgenden Vorlage zusammen.

Für den Einsatz eines Traktors können Sie den Stundensatz mithilfe der folgenden Excel-Vorlage berechnen.

Optimierung des Fahrzeugeinsatzes

Planung und Steuerung von Fahrzeugen ist oft eine Optimierungsaufgabe mit dem Ziel, die Gesamtkosten für ein Fahrzeug zu minimieren. Durch die unterschiedlichen Einflussfaktoren und gegensätzliche Teilziele kann diese Optimierungsaufgabe komplex werden.

Nutzen Sie dazu spezialisierte Tools (Anwendungssoftware für die Steuerung einer Fahrzeugflotte), wenn Sie entsprechend viele Fahrzeuge in Ihrem Unternehmen im Einsatz haben.

Für die Frage, ob sich ein zweiter Fahrer für ein Fahrzeug (Lkw im überbetrieblichen Transport) lohnt, können Sie folgende Excel-Vorlage nutzen. Sie stellt die Kosten für einen Zeitverzug und den Stillstand des Fahrzeugs wegen der Regelungen zu Lenk-, Ruhe- und Arbeitszeiten den Kosten für einen zweiten Fahrer gegenüber und zeigt auf, wann dieser wirtschaftlich ist.

Weitere Maßnahmen zur Senkung der Kosten für die Fahrzeugflotte können sein:

- Leasingverträge bedarfsgerecht gestalten; Kosten für Mehrkilometer vermeiden

- Rechnungskontrolle der Leasingrückläufer

- Fahrzeuge vor Rückgabe an Leasingfirma prüfen und reinigen

- Beschaffung von Fahrzeugen ausschreiben

- Rahmenverträge mit Fahrzeughändlern und Dienstleistern abschließen

- Tankkarten einführen

- Rahmenverträge mit Tankstelle abschließen

- Premium-Kraftstoffe verbieten

- Fahrertrainings zum spritsparenden Fahren durchführen

- Selbstbehalte bei Versicherungen nutzen

- Bündelung von Kleinschäden und deren Reparatur

- Ursachenanalyse für Schäden und Beseitigung der Ursachen

- Kontrolle von Werkstattrechnungen

- Rahmenverträge mit Werkstätten abschließen

Halten Sie in der folgenden Vorlage fest, welche Maßnahmen für Ihr Unternehmen und Ihre Fahrzeugflotte sinnvoll sein können. Erarbeiten Sie dann einen entsprechenden Maßnahmenplan und beginnen Sie mit der Umsetzung.