Balanced Scorecard (BSC)Balanced Scorecard einfach und verständlich erklärt

Was zeigt die Balanced Scorecard?

Die Balanced Scorecard (BSC) zeigt, welche Ziele für ein Unternehmen oder einen Bereich besonders wichtig sind. Das sind die strategischen Ziele des Unternehmens. Weil oft mehrere Ziele gleichzeitig wichtig sind, unterteilt die Balanced Scorecard diese Ziele in vier Perspektiven. Damit können die Ziele auf einer Seite übersichtlich dargestellt werden: Das ist die „Scorecard“.

Gleichzeitig verknüpft die Balanced Scorecard die Ziele mit Kennzahlen. Sie lassen sich messen und zeigen, ob und wie gut die Ziele erreicht werden. Entscheidend ist, dass es sich bei den Zielen und Kennzahlen um die wirklich wichtigen für das Unternehmen handelt.

Außerdem sollen die Ziele und Kennzahlen unterschiedliche Aspekte zur Leistungsfähigkeit des Unternehmens abbilden. Die Erfinder der Balanced Scorecard, Robert S. Kaplan und David P. Norton, haben deshalb ein Modell mit vier Perspektiven entwickelt, mit dem es möglich ist, ein ausgewogenes Ziele- und Kennzahlensystem aufzustellen: So sind Ziele und Kennzahlen „Balanced“.

Die Balanced Scorecard übersetzt Vision, Mission und Strategie eines Unternehmens in Kennzahlen so, dass alle Mitarbeitenden sie verstehen und über die Bedingungen für gegenwärtigen und zukünftigen Erfolg informiert sind.

Was sind die vier Perspektiven der Balanced Scorecard?

Die vier Perspektiven der BSC sind:

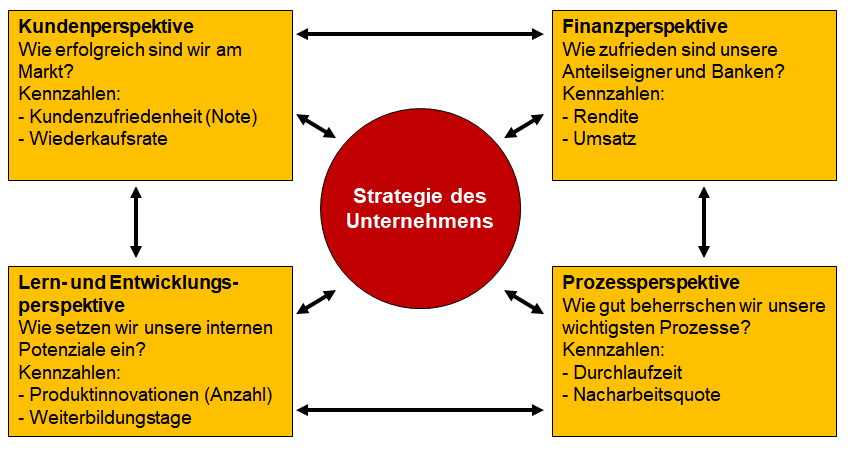

Finanzperspektive

Sie beinhaltet klassische finanzielle Ziele und Kennzahlen vor allem für Anteilseigner. Beispiele sind: Rendite, Gewinn, Umsatz.

Kundenperspektive

Sie umfasst Ziele und Kennzahlen, die Kundenmeinungen und Kundeneinstellungen gegenüber dem Unternehmen abbilden. Beispiele sind: Kundenzufriedenheit, Wiederkaufsrate, Empfehlungen, Kundenbeschwerden.

Prozessperspektive

Die Ziele und Kennzahlen der Prozessperspektive beschreiben, wie gut oder schlecht interne Prozesse bezüglich Zeit, Qualität oder Kosten ablaufen. Beispiele sind: Durchlaufzeiten, Nacharbeitsquote, Logistikkosten.

Lern- und Entwicklungsperspektive

Diese Perspektive beinhaltet Ziele und Kennzahlen, die zeigen, wie sehr das Unternehmen auf die zukünftigen Entwicklungen ausgerichtet ist oder wie es sich um die eigenen Mitarbeiterinnen und Mitarbeiter und deren Engagement kümmert. Beispiele sind: Produktinnovationen, Mitarbeiterzufriedenheit, Unternehmensimage.

Die Balanced Scorecard wird oft in einem Bild dargestellt, in dem diese vier Perspektiven und ihre jeweiligen Kennzahlen benannt sind. Zudem wird mit dem Modell sichtbar, dass es sich um die wirklich wichtigen Kennzahlen handelt, die sich auf die Strategie und die strategischen Ziele des Unternehmens beziehen.

Die folgende Abbildung ist ein Beispiel dafür, wie die vier BSC-Perspektiven und die Unternehmensstrategie visualisiert werden können. Für jede Perspektive ist die Kernfrage formuliert, auf welche die Kennzahlen Antwort geben sollen.