Fuhrparkmanagement und Fuhrpark-ControllingErfolgsrechnung im Fuhrparkmanagement

Fuhrpark als Profit-Center betrachten

Der Fuhrpark verursacht nicht nur Kosten. Er erbringt auch Leistungen. Transport von Menschen und Gütern und die Dienstleistungen drumherum lassen sich unternehmensinternen oder externen Kunden in Rechnung stellen.

Die dafür eingesetzten Fahrzeuge aus dem Fuhrpark sind Ressourcen, um Umsatz zu erzielen. Dem Umsatz stehen Aufwendungen und Kosten gegenüber. Die Fuhrparkkosten resultieren insbesondere aus:

- Personaleinsatz

- Fahrzeugnutzung

- Betriebs- und Kraftstoffen

- Versicherungen

- Steuern

- Gebühren

Aus Umsatz und aus diesen Kosten ergibt sich der Gewinn aus dem Betrieb eines Fuhrparks.

Ein einzelnes Fahrzeug, eine Gruppe von Fahrzeugen oder der Fuhrpark insgesamt können wie ein Profit-Center betrachtet werden, wenn es darum geht, für den Fuhrpark eine Gewinn- oder Erfolgsrechnung durchzuführen. Sie ermitteln dann für einen festgelegten Zeitraum (zum Beispiel ein Jahr):

- Absatz in geeigneter Einheit; etwa Anzahl Transportaufträge, gefahrene Kilometer, transportierte Menge

- erzielter Preis pro Einheit Absatz

- weitere Umsatzerlöse aus Leistungen des Fuhrparks

- Kosten pro Einheit Absatz

- Fixkosten

- Kosten der indirekten Bereiche, die auf Fuhrpark oder Fahrzeug umgelegt werden

Absatz und Umsatz berechnen

In welcher Form der Absatz gemessen wird, hängt von der Art der angebotenen und mit den Kunden abgerechneten Leistung ab. Mögliche Absatzformen sind:

- gefahrene Kilometer

- transportierte Menge (nach Gewicht, Volumen oder Stück)

- erledigter Auftrag (Festpreis)

Für diese Leistungen gibt es einen Leistungspreis für eine einzelne Einheit. Der Umsatz ergibt sich dann aus der Menge des Absatzes, multipliziert mit dem Leistungspreis pro Einheit. Dieser Wert wird für jeden Kundenauftrag berechnet und dem Kunden in Rechnung gestellt.

Dazu kommen können weitere Leistungen, Pauschalen, sonstige Auftragskosten, die dem Kunden in Rechnung gestellt werden. Über den betrachteten Zeitraum und alle Kunden und Aufträge hinweg ergibt sich dann der Umsatz.

Kosten ermitteln

Für den Fuhrpark fallen unterschiedliche Kostenarten und Kosten an. Diese müssen dem erzielten Umsatz gegenübergestellt werden. Es lassen sich variable und fixe Kosten unterscheiden. Einige fixe Kosten lassen sich nicht so leicht einem einzelnen Fahrzeug oder dem einzelnen Fuhrpark-Profit-Center zuordnen. Dann braucht es einen Umlageschlüssel.

Kosten für Fuhrparkleistungen ergeben sich aus:

- Personalkosten für Fahrpersonal, Wartung, Planung und Verwaltung des Fuhrparks

- Abschreibungen für Investitionen in Fahrzeuge

- Leasing-Raten

- Betriebs- und Kraftstoffe

- Wartung, Reparatur, Instandsetzung

- Maut- und andere Benutzungsgebühren

- Versicherung, Steuer und andere Nebenkosten

Gewinn berechnen für Fahrzeuge und Fuhrpark

Der Gewinn des Profit-Centers im Fuhrpark ergibt sich aus der Differenz von Umsatz und Kosten im betrachteten Zeitraum.

Wichtig ist, dass Umsatz und Kosten dem einzelnen Profit-Center richtig zugeordnet werden. Wenn die Zuordnung sachlich richtig erfolgen kann, lässt sich der gesamte Gewinn aufschlüsseln nach:

- Fahrzeug

- Abteilung, Team oder Person

- Auftrag

- Kunde

Das setzt allerdings voraus, dass eine genaue Zuordnung zu diesen Ressourcen und zu den Auslösern eines Auftrags möglich – und sinnvoll – ist.

Ermitteln Sie den Gewinn, den Sie mit Ihrem Fuhrpark erzielen und führen Sie dazu eine Erfolgsrechnung durch. Nutzen Sie dafür die folgende Excel-Vorlage.

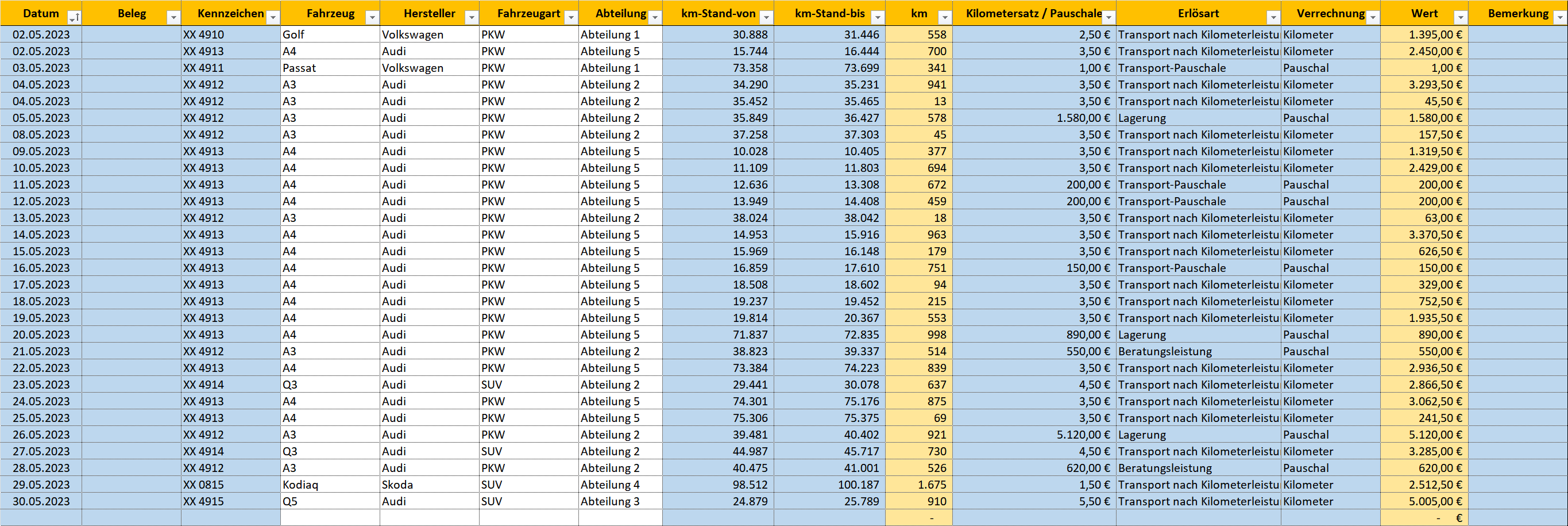

Erlöse erfassen

Erfassen Sie in der Tabelle ERLÖSE (siehe folgende Abbildung) alle Umsätze, die Sie mit Ihrem Fuhrpark erzielen. In der Tabelle werden die Erlöse einzeln pro Fahrzeug und mit dem Datum, zu dem die Leistung erbracht wurde, erfasst.

Sie können den Umsatz (= Wert) berechnen aus den geleisteten Kilometern. Dann berechnen Sie den Umsatz aus:

- Kilometerleistung, berechnet aus km-Stand-bis abzüglich km-Stand-von = km

- Preis (Kilometersatz) pro geleistetem Kilometer in der Spalte Kilometersatz / Pauschale

Andere Erlöse oder Umsätze, die nicht „pro Kilometer“ abgerechnet werden, erfassen Sie in der Spalte Kilometersatz / Pauschale als Pauschalwert. Tragen Sie dann in der Spalte Verrechnung „Pauschal“ ein. Dieser Umsatz wird dann nicht mit den geleisteten Kilometern multipliziert, sondern unmittelbar in der Spalte Wert angegeben.

Sie halten außerdem fest, um welche Erlösart es sich jeweils handelt. So können Sie Erlöse oder Umsätze kategorisieren und erkennen, wofür Sie einen Umsatz erzielt haben.

Unterscheiden Sie in der Tabelle STAMMDATEN, in der Sie sämtliche Stammdaten hinterlegen, die Erlösarten, die für Planung und Steuerung sowie für die Erfolgsbeurteilung Ihres Fuhrparks wichtig sind. Einige Erlösarten werden kilometerbezogen ermittelt, andere ergeben sich als Pauschale.

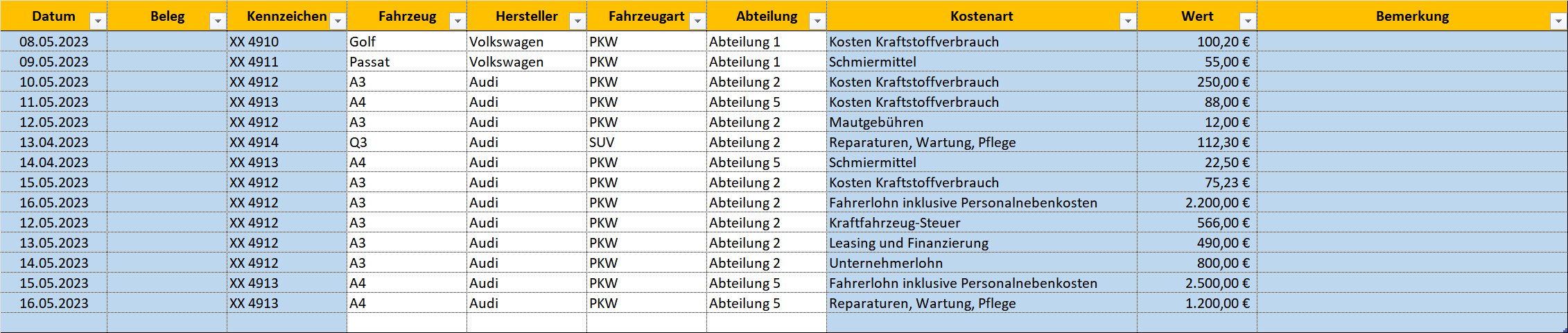

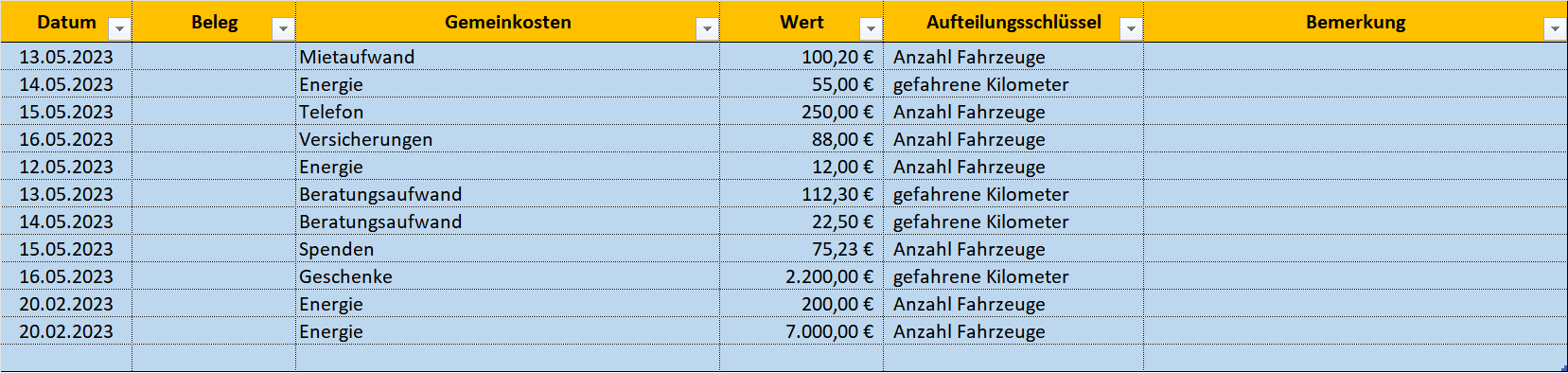

Einzelkosten und Gemeinkosten erfassen

Die Kosten für den Fuhrpark erfassen Sie als Einzelkosten, die sich einem einzelnen Fahrzeug zuordnen lassen, sowie als Gemeinkosten. Die Gemeinkosten lassen sich nach einem definierten Schlüssel aufteilen. Möglich ist die Verteilung nach „gefahrene Kilometer“ oder nach „Anzahl der Fahrzeuge“.

Den Schlüssel erfassen Sie in der Tabelle STAMMDATEN. Die Einzelkosten erfassen Sie in der Tabelle EINZELKOSTEN und die Gemeinkosten in der Tabelle GEMEINKOSTEN. Diese Tabellen sind in den folgenden beiden Abbildungen dargestellt.

Erlöse und Gewinn ermitteln

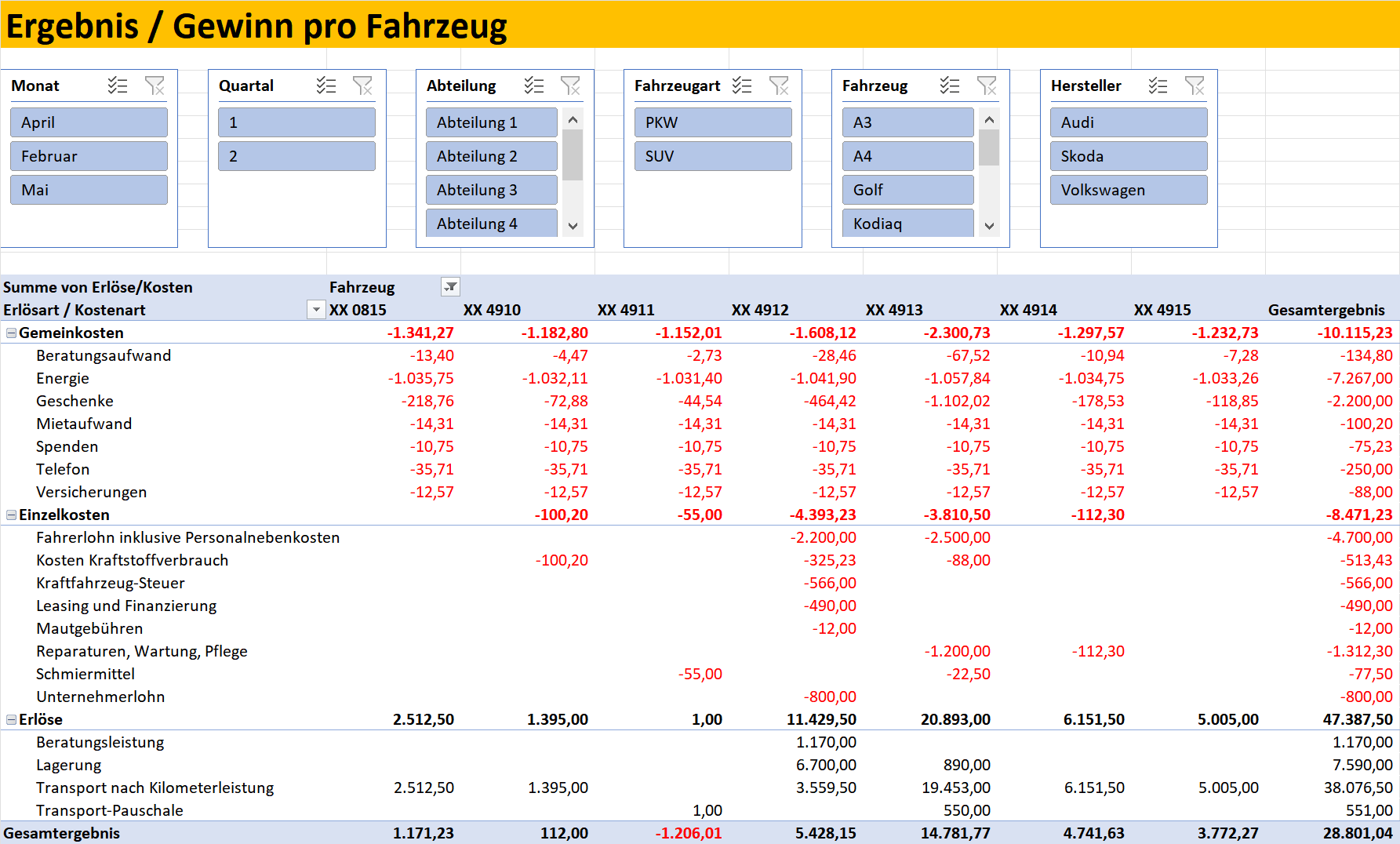

Mit der Excel-Vorlage werden dann Erlöse und Gewinn für Ihren Fuhrpark berechnet und in Reports (Berichten und Tabellen) dargestellt. Eine Gesamtübersicht gibt zunächst Tabelle PIVOT 1 (folgende Abbildung).

Hier sind die Erlösarten sowie die Einzelkosten und Gemeinkosten aufgegliedert für die einzelnen Fahrzeuge. Über Filter (Auswahlkriterien) können Sie diese Werte anzeigen lassen für:

- einzelne Monate

- einzelne Quartale

- Abteilungen

- Fahrzeugart

- Fahrzeug

- Hersteller

In weiteren Reports (PIVOT 2, PIVOT 3, PIVOT 4) können Sie die Kosten und die Erlöse unterscheiden nach:

- Abteilung

- Fahrzeug und Monat

- Abteilung und Monat

Dabei können Sie mithilfe der unterschiedlichen Filter eine differenzierte Analyse durchführen. Sie können zum Beispiel ermitteln:

- Höhe der Erlöse pro Fahrzeug und Monat

- Höher der Gemeinkosten pro Fahrzeug und Monat

- Höhe der Einzelkosten für einen bestimmten Hersteller

Hinweis: Für die Analyse werden die Erlöse und Kosten auf zwei Ebenen unterschieden. Auf der ersten Ebene (Klasse 1) werden unterschieden:

- Erlöse

- Einzelkosten

- Gemeinkosten

Auf der zweiten Ebene (Klasse 2) werden diese drei Kategorien dann in die einzelnen Arten unterschieden, die Sie in den Stammdaten angelegt und benannt haben.

Ergebnisse aus dem Fuhrpark-Controlling nutzen

Die Ergebnisse aus der vorigen Abbildung und der Ergebnis- und Gewinnberechnung für Ihren Fuhrpark nutzen Sie für die Planung und Steuerung des Fuhrparks. Sie erkennen zum Beispiel:

- welche Abteilungen erfolgreich sind,

- welche Fahrzeugart rentabel betrieben wird,

- bei welchem Fahrzeughersteller hohe Kosten anfallen,

- wie hoch die Einzelkosten oder Gemeinkosten in einem ausgewählten Zeitraum sind,

- mit welchem Angebot Sie einen hohen Umsatz erzielen (Erlösart) oder

- welcher Gewinn in einem ausgewählten Quartal erzielt wird.

Diese Erkenntnisse nutzen Sie für die Ressourcenplanung und für die Steuerung und Bewertung Ihres Fuhrparks. Außerdem können Sie prüfen, inwiefern die Kunden angebotene Preise für Sie auskömmlich sind – oder wo Sie Preise senken können oder erhöhen müssten.