Zielkostenrechnung – Target CostingWie Sie die Zielkosten (Target Costs) für ein Produkt ermitteln

Produkt, Produktgruppe und Markt abgrenzen

Mit der Zielkostenrechnung betrachten Sie immer ein einzelnes Produkt, das Ihr Unternehmen bereits herstellt und verkauft – oder das Sie entwickeln und am Markt einführen wollen. Für dieses Produkt wollen Sie ermitteln:

- Welchen Produktpreis können wir maximal verlangen, sodass wir im Wettbewerb bestehen und die Kunden das Produkt auch kaufen?

- Wie hoch dürfen die Herstellkosten und die Selbstkosten dann sein, wenn wir außerdem den üblichen Gewinn erzielen wollen?

- Wie hoch sind die bislang entstehenden Produktkosten (Ist-Kosten) oder die Plankosten für das zukünftige Produkt?

- Wie sehr müssen wir die Ist- oder Plankosten senken, um einen marktfähigen Produktpreis anbieten zu können?

Um diese Fragen zu beantworten, betrachten Sie im Folgenden ein konkretes Produkt. Daraus ergeben sich die Zielgruppe (Kunden), die Sie damit ansprechen und erreichen wollen, und die direkten Wettbewerber, mit denen Sie und Ihre Kunden die Produktpreise vergleichen.

Die Zahlungsbereitschaft der Kunden und das Preisniveau am Markt ermitteln

Um die Frage nach den marktfähigen Produktpreisen, dem Zielpreis, zu beantworten, müssen Sie für Ihre Zielkostenrechnung zunächst Marktanalysen, Kundenanalysen und Wettbewerbsanalysen durchführen. Diese Analysen müssen Antworten liefern auf folgende Fragen:

- Welche Preise werden am Markt von der Zielgruppe, den bestehenden und den potenziellen Kunden akzeptiert?

- Wie hoch ist die voraussichtliche Absatzmenge?

- Welche Produktmerkmale, Eigenschaften und Funktionen erwartet und wünscht sich die Zielgruppe?

- Was wird von Ihnen als Anbieter erwartet?

- Welche Produktmerkmale und Produktfunktionen sind der Zielgruppe besonders viel wert und welche weniger?

- Welche Preise verlangen – und realisieren – die Wettbewerber?

In den folgenden Handbuch-Kapiteln ist detailliert erläutert, wie Sie Antworten auf diese Fragen und Informationen zur Preisbestimmung ermitteln, auswerten und bewerten.

- Marktanalyse erstellen

- Kundenanalyse

- Wettbewerbsanalyse

- Conjoint-Analyse durchführen

- Van-Westendorp-Methode

Damit können Sie den Zielpreis oder Target Price für das betrachtete Produkt angeben.

Den erwarteten und gewünschten Gewinn (Target Profit) festlegen

Wenn der Target Price als der marktfähige Produktpreis ermittelt und bestimmt ist, muss die gewünschte Gewinnspanne, der Target Profit, festgelegt werden. Die Höhe der Gewinnspanne hängt von mehreren Faktoren ab. Um eine realistische und dennoch attraktive Gewinnspanne zu ermitteln, orientieren sich Unternehmen meist an folgenden Aspekten:

Branche und Wettbewerbssituation

Welche Renditen werden in der Branche und von einzelnen Wettbewerbern erzielt?

Strategie

Welche Strategie verfolgt das Unternehmen insgesamt? Welche Strategie ist für das ausgewählte Produkt vorgegeben? Welche Preisposition passt zum Image und zur Marke? Geht es darum, Marktanteile zu gewinnen oder eine hohe Rendite zu erzielen?

Umsatzrendite

Welche Vorgaben macht das Unternehmen allgemein für das betrachtete Produkt? Welche Ziele sollen laut Businessplan in den kommenden Jahren erreicht werden? Wie verhalten sich Absatzmengen und Preis zueinander?

Kundenverhalten

Wie reagieren bestehende und potenzielle Kunden auf einen bestimmten Target Price? Wie viel Spielraum lassen die Kunden in Bezug auf die Gewinnspanne? Wann wandern sie zum Wettbewerb ab? Welche Rolle spielen die Marke und die Markenstärke?

Häufig wird die Umsatzrendite als Richtwert präferiert, da dieser Wert leicht zu ermitteln ist und eine zuverlässige Größe darstellt. In letzter Konsequenz jedoch obliegt die Festlegung des Target Profit den Entscheidungsträgern, der Unternehmensleitung und dem verantwortlichen Produktmanagement, die mehrere der genannten Kriterien für ihre Gewinnziele heranziehen können.

Wichtig: Damit das Konzept Target Costing seine gewünschte Wirkung erzielt, ist darauf zu achten, dass die Vorgabe der Gewinnspanne verbindlich ist. Das heißt, ist der Target Profit einmal definiert, darf dieser nicht beliebig reduziert werden. Denn daran wird der gesamte Erfolg des Produkts später gemessen.

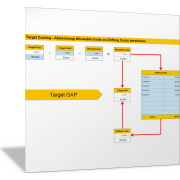

Die Allowable Costs berechnen

Subtrahiert man den Target Profit vom Target Price, erhält man die erlaubten Kosten für das Produkt – die sogenannten Allowable Costs. Also:

Allowable Costs = Target Price – Target Profit

Diese Allowable Costs geben den gesamten Kostenrahmen und das Budget vor, an denen sich alle weiteren Schritte zur Produktplanung und zur Herstellung halten müssen.

Wird diese Vorgabe nicht erreicht, wird das Gewinnziel nicht erreicht. Dabei kann es dadurch Abweichungen geben, dass der Target Price nicht fix, sondern dynamisch ist. Im Rahmen des operativen Marketings und der Preisverhandlungen mit einzelnen Interessenten kann vom Target Price abgewichen werden – etwa durch Preisnachlässe und Rabatte für besondere Kunden oder durch Preispromotion im Marketing.

Allerdings muss dem Produktmanagement klar sein: Sinkt der Target Price unter die Allowable Costs, dann wird mit diesem Produkt kein Gewinn mehr erzielt. Insofern stellen die Allowable Costs den Break-even (Gewinnschwelle) dar.

Die Drifting Costs in die Betrachtung einbeziehen

Wenn die Allowable Costs berechnet werden, sind die im Unternehmen zur Verfügung stehenden Ressourcen, die Rahmenbedingungen sowie die technischen und organisatorischen Möglichkeiten zur gezielten Kostenplanung nicht berücksichtigt. Doch die Target Costs können nur vor dem Hintergrund der Möglichkeiten des Unternehmens festgelegt werden. Sie zu erreichen, soll zwar anspruchsvoll, aber auch realistisch sein.

Um die jeweiligen Gegebenheiten im Unternehmen in die Betrachtung einzubeziehen, werden den zulässigen Kosten (Allowable Costs) die prognostizierten Standardkosten (die sogenannten Drifting Costs) gegenübergestellt. Drifting Costs sind die mit der vorhandenen Technologie und mit den angewendeten Verfahren im Unternehmen erreichbaren Plankosten.

Damit wird eine Kostenprognose abgegeben auf Basis der vorhandenen Ressourcen, der eingesetzten Technologien und der üblichen und beherrschten Prozesse zur Leistungserstellung. Diese Kosten werden in der klassischen Kostenrechnung, beispielsweise über die Kostenträgerrechnung, ermittelt.

Die Target Costs festlegen

Nachdem die Allowable Costs und die Drifting Costs bekannt sind, werden im letzten Schritt der ersten Phase der Zielkostenrechnung die Target Costs für das Gesamtprodukt festgelegt. Streng genommen sollten die Target Costs (Zielkosten) den Allowable Costs entsprechen.

Jedoch ist die Differenz zwischen Allowable Costs und Drifting Costs oft so groß, dass es nicht realistisch wäre, die Allowable Costs als tatsächlich zu erreichende Zielkosten zu definieren.

Üblicherweise wird für die Zielkosten des Produkts ein Wert bestimmt, der zwischen den Allowable Costs und den Drifting Costs liegt. Ähnlich wie bei der Festlegung der Gewinnspanne, beeinflussen auch in diesem Fall mehrere Faktoren, wie groß der Abstand zwischen Allowable und Target Costs sein darf oder sein soll.

Diese Entscheidung muss getroffen werden vor dem Hintergrund der Wettbewerbssituation, der Unternehmens- und Produktstrategie sowie der übergeordneten Unternehmensziele.

Bestimmen Sie, wie in diesem Abschnitt des Handbuch-Kapitels (oben) beschrieben, die Target Costs für Ihr Produkt. Wie hoch dürfen die Selbstkosten pro Produkteinheit maximal sein? Gehen Sie dazu in folgenden Schritten vor:

1. Target Price ermitteln

Ermitteln Sie dazu zunächst den Target Price. Dafür brauchen Sie Informationen zu:

- Zahlungsbereitschaft der Kunden

- Preise der Wettbewerber

- mögliche Absatzzahlen und Absatzmengen, wenn das Produkt zum Target Price angeboten wird

2. Target Profit vorgeben

Legen Sie fest, wie hoch der Target Profit, die Gewinnspanne, sein soll. Orientieren Sie sich dazu an diesen Faktoren:

- Erwartungen der Unternehmensleitung und der Stakeholder

- üblich in der Branche

- im Vergleich zum Wettbewerb

- abhängig von der Strategie (Unternehmen, Produktbereich, Produkt)

- passend zur Marke und zur Preisstrategie

3. Allowable Costs berechnen

Berechnen Sie aus dem Target Price und dem Target Profit die Allowable Costs nach der Formel:

Allowable Costs = Target Price – Target Profit

4. Drifting Costs ermitteln

Ermitteln Sie dann die Drifting Costs. Für bestehende Produkte werden dazu die Selbstkosten mithilfe der Informationen aus der Kosten-und-Leistungsrechnung sowie dem Produkt-Controlling ermittelt.

Für neue Produkte können vergleichbare, bereits vermarktete Produkte und deren Ist-Kosten herangezogen werden. Oder es muss eine Vorkalkulation und Plankostenrechnung durchgeführt werden, die auf den Gegebenheiten und Möglichkeiten in Ihrem Unternehmen beruhen.

Sie können dazu die folgende Excel-Vorlage nutzen.

5. Target Costs festlegen

Vergleichen Sie schließlich die Allowable Costs mit den Drifting Costs:

- Wie groß ist der Unterschied?

- Wodurch ergibt sich der Unterschied?

- Wie anspruchsvoll und wie realistisch ist es, diese Lücke (Gap) zu schließen oder zu verkleinern?

- Welche Möglichkeiten sehen Sie dafür?

Halten Sie diese Analysen und Bewertungen mithilfe der folgenden Excel-Vorlagen fest.

Die Differenz zwischen den festgesetzten Target Costs und den Drifting Costs entspricht dem Maß, in dem die Kosten reduziert werden müssen. Dazu werden die Target Costs in der nächsten Phase der Zielkostenrechnung allerdings erst auf die Produktbauteile oder Produktkomponenten verteilt.

Damit wird sichtbar, an welchen Stellen Kosten gespart werden können und an welchen Stellen das gefährlich ist, weil es für die Kunden wichtige Produktfunktionen verschlechtern könnte. Das ist Thema des folgenden Abschnitts dieses Handbuch-Kapitels.